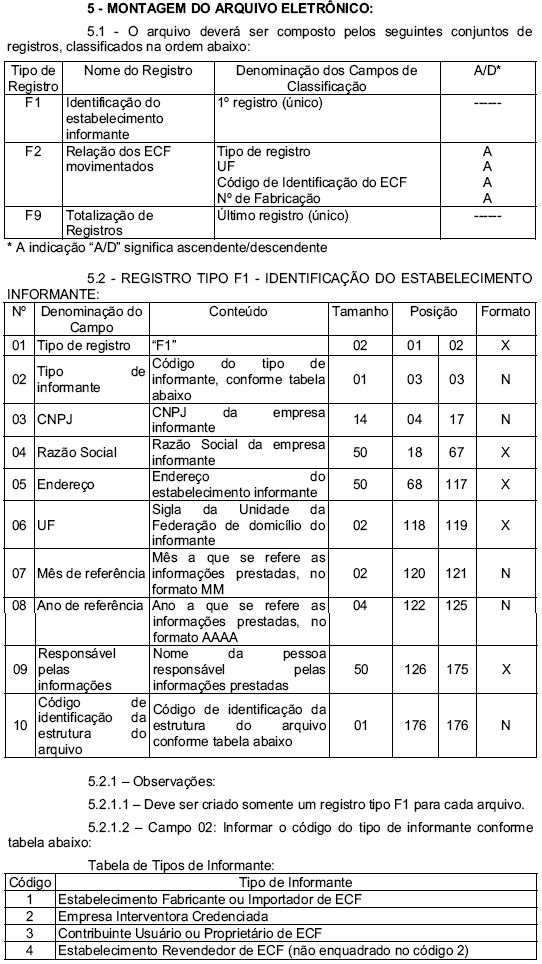

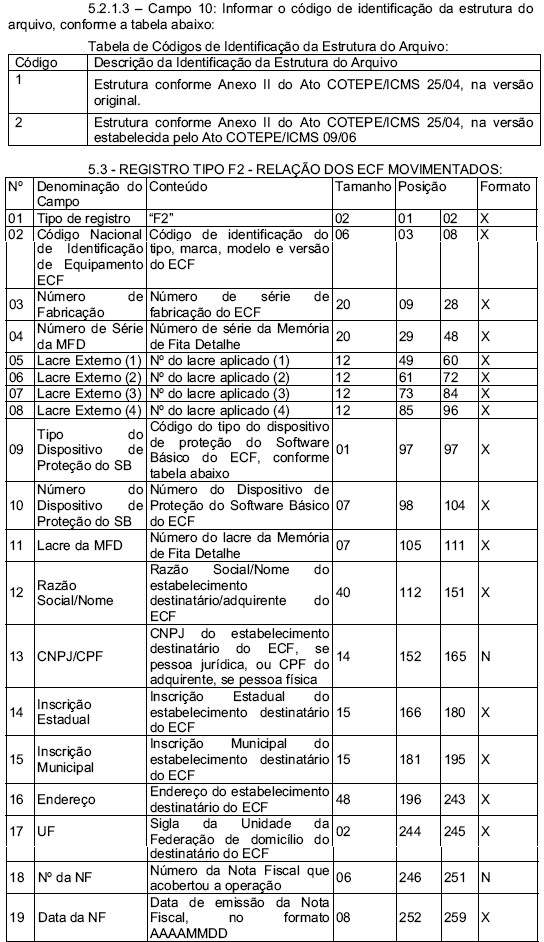

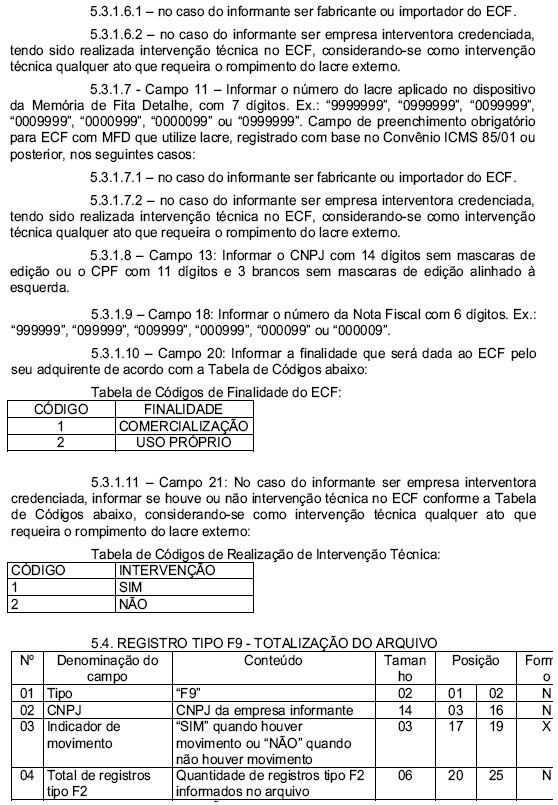

Portaria CAT-55, de 14-07-98 - DOE 15-07-98

Portaria CAT-55, de 14-07-98 - DOE 15-07-98

Alterações dadas pelas Portarias CAT nºs:

66/23,

33/17;

78/13;

71/13;

56/13;

40/12;

93/10;

209/09;

130/09;

51/08;

97/07;

18/07;

50/06;

35/06;

105/05;

94/05;

48/05;

22/05;

65/04; 34/04; 03/04; 54/02; 86/01; 81/01; 13/01; 06/01;

67/00; 82/99; 72/99; 58/99;

20/99; e 06/99.

Consultar o Comunicado CAT Série Emissor de Cupom Fiscal 12/07.

REVOGADA, PELA PORT. CAT 66/23, EFEITOS A PARTIR DE 18-10-23

Redação anterior, efeitos até 17-10-23:

O Coordenador da Administração Tributária, em face do disposto nos artigos

125, § 3°, 175, § 1°, e 530-A, § 4°, do

Regulamento do Imposto sobre Circulação de Mercadorias e sobre Prestação de Serviços, aprovado pelo Decreto

33.118, de 14 de março de 1991, considerando os acordos firmados pelas Unidades da Federação para disciplinar o uso de

equipamento emissor de cupom fiscal - ECF (Convênio ICMS-156/94, de 7 de dezembro de 1994,

alterado pelos Convênios ICMS- 56, de 28 de junho de 1995, 73/97, de

25 de julho de 1997, 95/97, de 26 de setembro de 1997, 132/97, de 12

de dezembro de 1997, 2/98, de 18 de fevereiro de 1998, e 65/98, de 19

de junho de 1998, Convênio ICMS-72/97, de 25 de julho de 1997, alterado pelos Convênios ICMS-21/98,

de 20 de março de 1998, e 64 de 19 de junho de 1998, e Convênio ECF-1/98, de 18

de fevereiro de 1998), e considerando a necessidade de manter a utilização de máquina registradora e terminal ponto de

venda - PDV para fins fiscais, até que sejam substituídos por equipamentos ECF, expede a seguinte portaria:

Capítulo VIII - DAS DISPOSIÇÕES GERAIS RELATIVAS AO ECF

TÍTULO I - DO EQUIPAMENTO EMISSOR DE CUPOM FISCAL - ECF

CAPÍTULO I - DO OBJETIVO

Artigo 1° - Esta portaria fixa normas pertinentes a características, adoção, uso e outras atividades relacionadas com

equipamento emissor de cupom fiscal (ECF), nos termos dos artigos, 125, § 3°, 175,

§ 1º e 530-A, § 4° do Regulamento do ICMS, aprovado p elo Decreto n° 33.118, de 14 de março de 1991.

CAPÍTULO II - DAS CARACTERÍSTICAS DO EQUIPAMENTO

Artigo 2º - Para os efeitos desta portaria entende-se como (Convênio ICMS- 156/94,

cláusula quadragésima terceira, na redação dos Convênios ICMS-132/97, cláusula primeira, IV, e

ICMS-2/98, cláusulas primeira, V, e segunda, III):

I- ECF - o equipamento com capacidade de emitir Cupom Fiscal e outros documentos de natureza fiscal, que atenda às

disposições desta portaria, e que compreende três tipos básicos:

a) ECF-PDV: com capacidade de efetuar o cálculo do imposto por alíquota incidente e indicar, no Cupom Fiscal, o Grande

Total (GT) atualizado, o símbolo característico de acumulação neste totalizador e o da situação tributária da mercadoria;

b) ECF-MR: que, sem os recursos citados na alínea anterior, apresenta a possibilidade de identificar a situação tributária de

cada mercadoria registrada mediante a utilização de totalizadores parciais;

c) ECF-IF: com capacidade de atender as mesmas disposições do ECF-PDV e constituído de módulo impressor e

periféricos.

II- Leitura "X" - documento fiscal emitido pelo ECF com a indicação dos valores acumulados nos contadores e totalizadores,

sem que isso importe o zeramento ou a diminuição desses valores;

III- Redução "Z" - o documento fiscal emitido pelo ECF com informações idênticas às da Leitura "X", que indica a totalização

dos valores acumulados e que importa, exclusivamente, no zeramento dos totalizadores parciais;

IV- Totalizador Geral (GT) ou Grande Total - acumulador irreversível com capacidade mínima de 16 (dezesseis) dígitos,

residente na Memória de Trabalho, e destinado à acumulação do valor bruto de todo o registro relativo à operação ou prestação

sujeita ao ICMS ou ao imposto de competência municipal, inclusive o valor referente ao acréscimo, até atingir a capacidade máxima

de dígitos, quando então é reiniciada automaticamente a acumulação;

V- Totalizadores Parciais - os acumuladores líquidos dos registros de valores efetuados pelo ECF, individualizados pela

situação tributária da mercadoria vendida, pelo serviço prestado, pela operação de desconto ou de cancelamento ou pela

operação não sujeita ao ICMS, redutíveis quando da emissão da Redução "Z", com o limite mínimo de 11 (onze) dígitos;

VI- Contador de Ordem de Operação - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma

unidade, a partir de 1 (um), ao ser emitido qualquer documento pelo ECF;

VII- Contador de Reduções - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma unidade

sempre que for efetuada a Redução "Z";

VIII- Contador de Reinício de Operação - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma

unidade sempre que o equipamento for recolocado em condições de uso em razão de intervenção técnica que implique alter

ação de dados fiscais ou na hipótese prevista no § 9º do artigo 3º;

IX- "Software" básico - o programa que atende às disposições desta portaria, de responsabilidade do fabricante, residente

de forma permanente no equipamento, em memória "PROM" ou "EPROM", com a finalidade específica e exclusiva de gerenciar

as operações e a impressão de documentos pelo ECF, não podendo ser modificado ou ignorado por programa aplicativo;

X- Memória Fiscal - o banco de dados implementado em memória PROM ou EPROM, inviolável, com capacidade de armazenar

os dados de interesse do fisco relativos a, no mínimo, 1.825 (mil oitocentos e vinte e cinco) dias, fixada internamente na estrutura

do EC F de forma permanente, envolvida em resina termoendurecedora opaca, que impede o acesso e a remoção;

XI- Logotipo Fiscal - o símbolo resultante de programa específico, residente apenas na Memória Fiscal, de onde é requisitado

para a impressão das letras "BR", Anexo 4, nos documentos fiscais emitidos pelo ECF;

XII- Número de Ordem Seqüencial do ECF - o número de ordem seqüencial, a partir de 1 (um), atribuído pelo usuário do

estabelecimento ao ECF, impresso nos documentos emitidos pelo equipamento e alterável somente mediante intervenção

técnica;

XIII- Contador de Comprovante Não Fiscal - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, residente na

Memória de Trabalho do equipamento, específico para a operação registrada no documento Comprovante Não Fiscal,

incrementado de uma unida de quando da emissão desse documento;

XIV- Aplicativo - o programa ("software") desenvolvido para o usuário, com a possibilidade de enviar comandos,

estabelecidos pelo fabricante do ECF, ao "software" básico, sem ter, entretanto, capacidade de alterá-lo ou ignorá-lo;

XV - Contador de Cupons Fiscais Cancelados - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado

de uma unidade ao ser cancelado um Cupom Fiscal;

XVI - Contador de Notas Fiscais de Venda a Consumidor - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos,

incrementado de uma unidade ao ser emitida uma Nota Fiscal de Venda a Consumidor;

XVII - Contador de Notas Fiscais de Venda a Consumidor Canceladas - o acumulador irreversível com, no mínimo, 4 (quatro)

dígitos, incrementado de uma unidade ao ser cancelada uma Nota Fiscal de Venda a Consumidor;

XVIII - Contador de Cupons Fiscais-Bilhetes de Passagem - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos,

incrementado de uma unidade ao ser emitido um Cupom Fiscal-Bilhete de Passagem;

XIX - Contador de Cupons Fiscais-Bilhetes de Passagem Cancelados - o acumulador irreversível com, no mínimo, 4 (quatro)

dígitos, incrementado de uma unidade ao ser cancelado um Cupom Fiscal-Bilhete de Passagem;

XX - Contador de Leitura "X" - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma unidade ao

ser emitida uma Leitura "X";

XXI - Comprovante Não Fiscal - documento emitido pelo ECF sob o controle do "software" básico, para registro não relacionado

com o ICMS ou com o imposto de competência municipal, que pode ou não ser vinculado ao último documento fiscal emitido;

XXII - Contador Geral de Comprovante Não Fiscal - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, residente na

Memória de Trabalho, incrementado de uma unidade ao ser emitido qualquer Comprovante Não Fiscal;

XXIII - Leitura de Memória de Trabalho - a leitura emitida pelo ECF nos termos dos §§ 12 e 13 do artigo 3°;

Acrescentado pelo art. 2º da Port. CAT 65/04, efeitos a partir de 03/12/2004:

XXIV - Leitura de Memória de Fita-detalhe: a Fita-detalhe emitida a partir de dados armazenados na

Memória de Fita-detalhe.

Acrescentado pela Port. CAT 97/07, efeitos a partir de 04/10/07:

XXV - Memória de Fita-detalhe (MFD) - recursos de hardware, da placa controladora fiscal, para armazenamento dos dados necessários à reprodução integral de todos os documentos emitidos pelo ECF, dispensada a Leitura da Memória Fiscal e que adicionalmente:

a) não permitam o apagamento e a modificação de dados;

b) permitam a reprodução dos dados armazenados para arquivo em meio eletrônico;

c) permitam a impressão de segundas vias dos documentos originalmente emitidos.

Artigo 3º - O ECF deverá apresentar, no mínimo, as seguintes características (Convênio ICMS-156/94,

cláusula quarta, na redação dada pelos Convênios ICMS-132/97, cláusula primeira, I, ICMS-2/98,

cláusulas primeira, I, e segunda, I e II, e ICMS-65/98, cláusulas primeira, I, e segunda, I):

I- dispositivo que possibilite a visualização, por parte do consumidor, do registro das operações ou das prestações;

II- emissor de Cupom Fiscal;

III- emissor de Fita-detalhe;

IV- Totalizador Geral (GT);

V- Totalizadores Parciais;

VI- Contador de Ordem da Operação;

VII- Contador de Reduções;

VIII- Contador de Reinício de Operação;

IX- Memória Fiscal;

X- capacidade de imprimir o logotipo fiscal (BR);

XI- capacidade de imprimir, na Leitura "X", na Redução "Z" e na Fita-detalhe, o valor acumulado no Totalizador Geral (GT) e

nos totalizadores parciais;

XII- bloqueio automático de funcionamento ante a perda, por qualquer motivo, de dados acumulados nos contadores e

totalizadores de que trata o § 1º;

XIII- capacidade de imprimir o número de ordem seqüencial do ECF;

XIV- dispositivo inibidor do funcionamento do ECF, na hipótese de término da bobina autocopiativa destinada à impressão

da Fita-detalhe ou de documento original;

Redação dada pela Port. CAT 65/04, efeitos a partir

de 03/12/2004:

XV - lacre:

a) colocado conforme o indicado no parecer de homologação ou ato de registro do equipamento, para impedir que o ECF sofra qualquer intervenção nos dispositivos lacrados sem que fique evidenciada a violação;

b) instalado pelo fabricante no dispositivo que contém o software básico e Memória de Fita - detalhe, se removível

Redação anterior, efeitos até 02/12/2004:

XV- lacre, colocado conforme o indicado no parecer de homologação do equipamento, para impedir que o ECF sofra qualquer intervenção nos dispositivos lacrados, sem que fique evidenciada a violação;

XVI- número de fabricação, visível, estampado em relevo diretamente no chassi ou na estrutura do ECF em que se encontre

a Memória Fiscal, ou, ainda, em plaqueta metálica fixada nessa estrutura de forma irremovível;

XVII- relógio interno que registrará data e hora, a serem impressas no início e no final de todos os documentos emitidos pelo

ECF, acessível apenas mediante intervenção técnica, exceto quanto ao ajuste para o horário de verão;

XVIII- um Totalizador Geral (GT) único;

XIX- rotina uniforme de obtenção, por modelo de equipamento, das Leituras "X" e da Memória Fiscal, sem necessidade de

uso de cartão magnético ou de número variável de acesso;

XX- capacidade de emitir a Leitura da Memória Fiscal por intervalo de datas e por número seqüencial do Contador de

Redução;

XXI- capacidade de assegurar que os recursos físicos e lógicos da Memória Fiscal, do "software" básico e do mecanismo

impressor não sejam acessados diretamente por aplicativo, de modo que estes recursos sejam utilizados unicamente pelo

"software" básico, mediante recepção exclusiva de comandos fornecidos pelo fabricante do equipamento;

XXII- capacidade, controlada pelo "software" básico, de informar na Leitura "X" e na Redução "Z" o tempo em que

permaneceu operacional no dia respectivo e, dentro deste, o tempo em que esteve emitindo documentos fiscais, exceto para

Leitura "X", Redução "Z" e Leitura de Memória Fiscal, em se tratando de ECF-IF ou de ECF-PDV;

XXIII - Contador de Cupons Fiscais Cancelados;

XXIV - Contador de Notas Fiscais de Venda a Consumidor;

XXV - Contador de Notas Fiscais de Venda a Consumidor Canceladas;

XXVI - Contador de Cupons Fiscais - Bilhete de Passagem;

XXVII - Contador de Cupons Fiscais - Bilhete de Passagem Cancelados;

XXVIII - Contador de Leitura "X".

Acrescentado pelo art. 2º da Port. CAT 65/04, efeitos a partir de 03/12/2004:

XXIX - Memória de Fita-detalhe, para o equipamento fabricado nos termos do Convênio 85/01, de 28 de setembro de 2001, desde que possua o referido recurso.

Acrescentado pela Port. CAT 105/05, efeitos a partir

de 17/11/05:

XXX - etiqueta adesiva instalada sobre:

a) o dispositivo que contém o software básico;

b) as extremidades do cabo ou dispositivo que conecta a Placa Controladora Fiscal (PCF) à Memória Fiscal e à Memória de Fita-detalhe, caso o equipamento possua tal dispositivo e ele não seja removível;

c) a Placa Controladora Fiscal e a base ou lateral da parede interna do gabinete do ECF.

§ 1° - O Totalizador Geral (GT), o Contador de Ordem de Operação, o Contador Geral de Comprovante Não Fiscal, se existir,

o Número de Ordem Seqüencial do ECF, o Contador de Cupons Fiscais Cancelados, se existir, e os totalizadores parciais serão

mantidos em memória não volátil residente no equipamento, que deverá ter capacidade de assegurar os dados acumulados

por, no mínimo, 720 (setecentas e vinte) horas, ante a ausência de energia elétrica.

§ 2° - No caso de perda dos valores acumulados no Totalizador Geral (GT), estes deverão ser recuperados, juntamente

com o número acumulado no Contador de Reduções, a partir dos dados gravados na memória fiscal.

§ 3° - No caso de ECF-IF, os contadores, os totalizadores, a memória fiscal e o "software" básico exigidos nesta portaria

estarão residentes no módulo impressor, que deve ter unidade central de processamento (CPU) independente.

§ 4° - A capacidade de registro de item será de, no máximo, 11 (onze) dígitos, devendo manter, no mínimo, em relação ao

valor bruto da operação ou prestação, aos totalizadores parciais e ao Totalizador Geral (GT), diferença mínima de 4 (quatro)

dígitos.

§ 5° - O registro de mercadoria ou de prestação de serviços deve ser impresso no Cupom Fiscal concomitante à respectiva

captura das informações referentes a cada item da operação ou da prestação.

§ 6° - A soma dos itens das operações ou das prestações efetuadas e indicadas no documento fiscal emitido pelo ECF

deve ser designada pela expressão "Total", residente unicamente no "software" básico, sendo sua impressão impedida

quando comandada diretam ente pelo programa aplicativo.

§ 7° - A troca da situação tributária dos totalizadores parciais somente pode ocorrer mediante intervenção técnica ou, no

caso de ECF-MR, após anuência do fisco.

§ 8° - A impressão de Cupom Fiscal e da Fita-detalhe deve acontecer em uma mesma estação impressora.

§ 9º - Ao ser reconectada a Memória Fiscal à placa controladora do "software" básico, deve ser incrementado o Contador

de Reinício de Operação, ainda que os totalizadores e contadores referidos no § 1º não tenham sido alterados.

§ 10 - O comando das formas de pagamento, gerenciado pelo "software"básico, será o único aceito imediatamente após a

totalização das operações ou das prestações e apresentará:

1 - a identificação da forma de pagamento, com 2 (dois) dígitos, de preenchimento obrigatório;

2 - o valor pago, com até 16 (dezesseis) dígitos, de preenchimento obrigatório;

3 - as informações adicionais, com até 80 (oitenta) caracteres, em no máximo, 2 (duas) linhas.

§ 11 - Na hipótese do parágrafo anterior, o registro da forma de pagamento deve ser finalizado automaticamente quando o

somatório das formas de pagamento igualar ou exceder o valor total do documento,devendo ser impresso imediatamente

após o recebimento do primeiro comando enviado ao "software"básico:

1 - o valor total pago, indicado pela expressão "VALOR RECEBIDO", integrante do "software"básico;

2 - se for o caso, o valor referente à diferença entre o valor pago e o valor total do documento, indicado pela expressão

"TROCO", integrante do "software" básico.

§ 12 - O equipamento, ao ser ligado e em intervalo máximo de uma hora em funcionamento, deverá, comandado pelo

"software" básico, imprimir exclusivamente os valores acumulados:

1 - no Contador de Ordem da Operação;

2 - no Contador Geral de Comprovante Não Fiscal;

3 - no totalizador de cancelamento;

4 - no totalizador de desconto;

5 - no totalizador de valor bruto de operações ou prestações diárias;

6 - nos demais totalizadores parciais ativos referentes às operações ou prestações tributadas ou não tributadas

armazenados na Memória de Trabalho.

§ 13 - Na hipótese do parágrafo anterior, deverá, também, ser observado o que segue:

1 - havendo documento em emissão, a impressão deve ocorrer imediatamente após a finalização do documento;

2 - quando o valor acumulado no contador ou totalizador for igual a zero, deverá ser impresso o símbolo "*";

3 - a separação entre os valores impressos deverá ser feita com a impressão do símbolo "#";

4 - somente os valores significativos deverão ser impressos, sem indicação de ponto ou de vírgula;

5 - os totalizadores parciais ativos deverão ser impressos na ordem em que são apresentados na Leitura "X".

§ 14 - O controle do mecanismo impressor no ECF-IF e no ECF-PDV será gerenciado pelo "software"básico do equipamento,

desde que esteja localizado:

1 - na placa controladora fiscal com processador único;

2 - no processador instalado em placa que não seja a controladora fiscal, se estiver junto a esta em gabinete que permita seu isolamento dos demais componentes do equipamento mediante a utilização de lacre.

Acrescentado pela Port. CAT 22/05,

efeitos a partir de 24/03/05:

§ 15 - Os lacres a que se refere o inciso XV serão de modelo e numeração seqüencial únicos

Acrescentado pela Port. CAT 105/05, efeitos a partir

de 17/11/05:

§ 16 - Se a Memória Fiscal for conectada diretamente à Placa Controladora Fiscal, estão dispensadas as etiquetas relativas às extremidades do cabo.

Acrescentado pela Port. CAT 97/07, efeitos a partir de 04/10/07:

§ 17 - Em relação à Memória Fiscal, à Memória de Trabalho e à Memória de Fita-detalhe, o dispositivo de armazenamento de dados poderá variar em quantidade, capacidade de

armazenamento, ou tipo, desde que seja mantido o esquema elétrico e leiaute de circuito impresso da placa onde estiver montado.

Artigo 4° - O ECF não deve ter tecla, dispositivo ou função que (Convênio ICMS-156/94, cláusula quinta):

I- iniba a emissão de documentos fiscais e o registro de operações ou de prestações na Fita-detalhe;

II- vede a acumulação dos valores das operações ou das prestações sujeitas ao ICMS no Totalizador Geral (GT);

III- permita a emissão de documento, para outros controles, que se confunda com o Cupom Fiscal.

Artigo 5º - É permitida a interligação (Convênio ICMS-156/94, cláusula vigésima-sétima):

I- de ECF-PDV ou ECF-IF a computador ou a periféricos que permitam posterior tratamento de dados;

II- de ECF-MR a computador, desde que o "software" básico não possibilite ao aplicativo alterar totalizadores e contadores,

habilitar funções ou teclas bloqueadas, modificar ou ignorar a programação residente do equipamento ou do "software" básico

estabelecido em parecer de homologação da Comissão Técnica Permanente do ICMS - COTEPE/ICMS;

III- de equipamentos ECF entre si para efeito de relatório e tratamento de dados.

Parágrafo único - O contribuinte que adotar o ECF, com condições de gerar arquivo magnético, por si ou quando conectado

a outro computador, deverá observar, também, as obrigações contidas no artigo 4° da Portaria CAT-32/96,

de 28 de março de 1996, referente à manutenção de arquivo magnético com registro fiscal emitido por qualquer meio.

Artigo 6º - O equipamento poderá (Convênio ICMS-156/94, cláusula quarta, § 10,

acrescentado pelo Convênio ICMS-95/97, cláusula primeira, e § 12, acrescentado pelo Convênio

ICMS-132/97, cláusula segunda, II, e cláusula vigésima oitava, § 8º, na redação do Convênio

ICMS-2/98, cláusula primeira, IV ):

I - conter Modo de Treinamento (MT) para aprendizado do seu funcionamento, desde que seja parte integrante da programação

do "software" básico e que a rotina desenvolvida para este modo atenda, ainda, às seguintes condições:

a)- imprima a expressão "Trei" no lugar do logotipo fiscal (BR);

b)- imprima a expressão "MODO TREINAMENTO" no início, a cada dez linhas e no fim dos documentos emitidos;

c)- preencha todos os espaços em branco à esquerda de um caracter impresso em uma linha com o símbolo "?" (ponto de

interrogação);

d)- some nos totalizadores parciais e no Totalizador Geral (GT) o valor das operações ou das prestações, incremente os

contadores respectivos e grave na Memória Fiscal as informações previstas no artigo 8º;

e)- omita o símbolo de acumulação no Totalizador Geral (GT);

f)- faculte a emissão de mais de uma Redução "Z" por dia;

g)- imprima o Contador de Ordem de Operação;

h)- indique a situação tributária no documento emitido, quando for o caso;

II- imprimir cheque, desde que o comando de impressão seja controlado exclusivamente pelo "software" básico, com, no

mínimo, as seguintes indicações:

a) a quantia em algarismos, de preenchimento obrigatório, com no máximo 16 (dezesseis) dígitos, cujo extenso será

impresso automaticamente pelo "software" básico;

b) o nome do favorecido, limitado a 80 (oitenta) caracteres, em apenas uma linha;

c) o local da emissão, com no máximo 30 (trinta) caracteres;

d) a data, no formato "ddmma", "ddmmaa", "ddmmaaa" ou "ddmmaaaa", sendo a impressão do mês feita por extenso

automaticamente pelo "software" básico;

e) as informações adicionais, com até 120 (cento e vinte) caracteres, em no máximo 2 (duas) linhas.

Parágrafo Único: A utilização de Modo de Treinamento (MT) de que trata o inciso I deste artigo:

1 - fica condicionada à:

a) prévia comunicação, por escrito, ao Posto Fiscal a que esteja vinculado o usuário, na qual deverá constar, no mínimo, a

marca, o modelo, o número de fabricação e o local onde se encontra o equipamento;

b) aposição de termo relativo à situação, no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências,

modelo 6;

2 - será encerrada definitivamente com a gravação na Memória Fiscal dos números de inscrição, estadual, no CGC ou

municipal, do primeiro usuário.

Artigo 7º - O equipamento que possibilite a autenticação de documentos deverá atender às seguintes condições

(Convênio ICMS-156/94, cláusula quarta, § 11, acrescentado pelo Convênio ICMS-95/97,

cláusula primeira):

I - limitar a 4 (quatro) repetições para uma mesma autenticação;

II - somente efetuar a autenticação imediatamente após o registro do valor correspondente no documento emitido ou em

emissão;

III -ter a impressão da autenticação gerenciada pelo "software" básico e impressa em até 2 (duas) linhas, com:

a) a expressão "AUT:";

b) a data da autenticação;

c) o Número de Ordem Seqüencial do ECF;

d) o número do Contador de Ordem de Operação do documento emitido ou em emissão;

e) o valor da autenticação;

f) facultativamente, a identificação do estabelecimento;

Parágrafo Único: As informações das alíneas "a" a "e" do inciso III serão de comando exclusivo do "software" básico.

CAPITULO III - DA MEMÓRIA FISCAL

Acrescentado pela Port. CAT 97/07, efeitos a partir de 04/10/07:

Artigo 7º-A - O ECF deve autenticar digitalmente os arquivos por ele gerados utilizando padrões de chaves de mercado.

Parágrafo único. A função prevista no caput deve ser executada pelo software básico do ECF, admitida a utilização de hardware dedicado, com função de processamento

criptográfico, instalado na Placa Controladora Fiscal e subordinado ao processador do ECF.

Redação dada pela Port. CAT 65/04, efeitos a partir de 03/12/2004:

Artigo 8º - O ECF deve ter Memória Fiscal destinada a gravar (Convênio ICMS-156/94, cláusula sexta, na

redação dos Convênios ICMS-132/97, cláusula segunda, III, ICMS-2/98, cláusula segunda, I, e

ICMS-65/98, cláusulas primeira, II, e segunda II):

I - o número de fabricação do ECF;

II - os números de inscrição, estadual e no CGC, do estabelecimento;

III - o logotipo fiscal;

IV - a versão do programa fiscal homologada pela COTEPE/ICMS;

V - diariamente:

a) o valor bruto das operações ou das prestações e as respectivas data e hora da gravação;

b) o Contador de Reinício de Operação;

c) o Contador de Reduções;

d) o valor acumulado em cada totalizador parcial de situação tributária.

§ 1º - A gravação, na Memória Fiscal, do valor bruto diário das operações ou das prestações acumulado no

Totalizador Geral (GT), do Contador de Redução e das respectivas data e hora dar-se-á quando da emissão

da Redução "Z", a ser efetuada no final do expediente ou, no caso de funcionamento contínuo, às 24 (vinte

e quatro) horas, sendo as demais informações relacionadas neste artigo gravadas concomitante ou

imediatamente após a respectiva introdução na memória do equipamento.

§ 2º - Quando a capacidade remanescente da memória fiscal for inferior à necessária para armazenar

dados relativos a 60 (sessenta) dias, o ECF deve informar essa condição nos cupons de Leitura "X" e nos de

Redução "Z".

§ 3º - Havendo falha, desconexão ou esgotamento da Memória Fiscal, o fato deverá ser detectado pelo

ECF, que permanecerá bloqueado para operações, exceto, no caso de esgotamento, para Leitura "X " e da

Memória Fiscal.

§ 4º - O logotipo fiscal (BR), aprovado pela COTEPE/ICMS, deverá ser impresso nos seguintes

documentos:

1 - Cupom Fiscal;

2 - Cupom Fiscal Cancelamento;

3 - Leitura "X";

4 - Redução "Z";

5 - Leitura da Memória Fiscal;

6 - formulário pré-impresso, utilizado na emissão de documento de fiscal.

§ 5º - Os números de inscrição, estadual e no CNPJ, o logotipo fiscal, a versão do programa fiscal

aprovado pela COTEPE/ICMS ou pela DEAT, o Contador de Reinício de Operação, o Contador de Reduções

e o número de fabricação do ECF devem ser gravados unicamente na Memória Fiscal, de onde são

buscados quando da emissão dos documentos relacionados no parágrafo anterior.

§ 6º - Em caso de transferência de posse do ECF ou de alteração cadastral, os novos números de inscrição,

estadual e no CNPJ, devem ser gravados na Memória Fiscal.

§ 7º - A quantidade de dígitos reservados para gravar o valor total diário das operações ou das prestações

na Memória Fiscal, será de, no mínimo, 12 (doze).

§ 8º - A introdução na Memória Fiscal de dados de um novo proprietário encerra um período, expresso

pela totalização do valor bruto das operações ou das prestações registradas pelo usuário anterior, para

efeito de Leitura da Memória Fiscal.

Redação dada pela Port. CAT 94/05, efeitos a partir

de 08/10/05:

§ 9° - Em caso de esgotamento ou dano irrecuperável na Memória Fiscal do ECF, se o equipamento possuir receptáculo para fixação de dispositivo adicional,

poderá ser instalado outro dispositivo, desde que observados os seguintes procedimentos (Convênio ICMS-85/01, cláusula nona, § 1°, II,

na redação do Convênio ICMS-35/05, cláusula primeira, III):

1 - o contribuinte deverá requerer nova autorização de uso do mesmo equipamento, com o número de fabricação a que se refere o item 2, observado o

disposto em disciplina específica;

2 - o novo dispositivo deverá ser instalado e iniciado pelo fabricante ou importador com a gravação do número de fabricação original do ECF,

acrescido de uma letra, a partir de "A", respeitada a ordem alfabética crescente;

3 - o dispositivo danificado ou esgotado deverá ser mantido resinado no receptáculo original, devendo:

a) no caso de esgotamento, possibilitar a sua leitura;

b) no caso de dano, ser mantido inacessível de forma a não possibilitar o seu uso para gravação;

4 - deverá ser fixada nova plaqueta metálica de identificação do ECF, mantida a anterior."(NR);

§ 10 - No caso de ECF que não possua receptáculo para fixação de dispositivo adicional, o contribuinte usuário deverá (Convênio ICMS-85/01,

cláusula nona, § 1°, I, na redação do Convênio ICMS-35/05, cláusula primeira, III):

1 - requerer a cessação de uso do equipamento, observado o disposto em disciplina específica;

2 - manter a base do equipamento com a Memória Fiscal acondicionada em invólucro protegido contra eletricidade estática, pelo prazo previsto no

artigo 202 do Regulamento do ICMS, aprovado pelo Decreto n° 45.490, de 30 de novembro de 2000, para leitura, quando solicitado

pelo fisco.

Redação anterior dos §§ 9º e 10 , efeitos até 07/10/05:

§ 9° - Em caso de esgotamento ou dano irrecuperável na Memória Fiscal que inviabilize o uso do ECF, o

fabricante ou o importador poderá colocar nova PROM ou EPROM que atenda ao disposto no inciso X do

artigo 2°, observado, ainda, o seguinte:

1 - a nova PROM ou EPROM será fixada internamente na estrutura do ECF de forma permanente, envolvida

em resina termoendurecedora opaca que impeça seu acesso e sua remoção;

2 - a PROM ou EPROM que contiver a Memória Fiscal danificada será mantida no equipamento,

observando-se o seguinte:

a) deverá, no caso de esgotamento, possibilitar a sua leitura;

b) na hipótese de ter sido danificada, será inutilizada, vedado o seu reaproveitamento;

c) ao Atestado de Intervenção será anexado documento, fornecido pelo fabricante ou importador, que

ateste que a substituição da PROM ou EPROM atendeu ao disposto nesta portaria.

§ 10 - Na hipótese do § 9º, a nova PROM ou EPROM da Memória Fiscal deverá ser inicializada pelo fabricante ou importador, com a gravação do mesmo número de série de fabricação acrescido de uma letra, respeitada a ordem alfabética crescente, devendo ser afixada nova plaqueta de identificação no equipamento e mantida a anterior.

Acrescentado pela Port. CAT 94/05, efeitos a partir

de 08/10/05:

§ 11 - O dispositivo de armazenamento da Memória Fiscal de ECF não poderá ser removido de seu receptáculo, ainda que após a cessação de uso do

equipamento, exceto quando houver autorização do fisco (Convênio ICMS-85/01, cláusula nona, "caput", na redação do

Convênio ICMS-35/05, cláusula primeira, III).

§ 12 - No ECF que contiver Memória de Fita-detalhe (Convênio ICMS-85/01, cláusula nona, § 2°, na redação do

Convênio ICMS-35/05, cláusula primeira, III):

1 - após a gravação no novo dispositivo de Memória Fiscal dos dados relativos à identificação e características do contribuinte usuário, o Software

Básico deverá gravar nesse dispositivo, independente de comando externo:

a) o número de série da Memória de Fita-detalhe em uso no ECF;

b) o último valor armazenado para o Contador de Reinício de Operação, o Contador de Redução Z e o Totalizador Geral para o contribuinte usuário;

2 - deverá ser gravado na Memória de Fita-detalhe o número de fabricação, acrescido da letra, conforme item 2 do § 9°.

§ 13 - No caso de dano no dispositivo de armazenamento da Memória Fiscal, sem prejuízo do disposto no § 12, após a gravação dos dados relativos

à identificação e características do contribuinte usuário, o Software Básico deverá recuperar da Memória de Fita-detalhe, se existir, e gravar no novo

dispositivo, independentemente de comando externo, os seguintes dados (Convênio ICMS-85/01, cláusula nona, § 3°, na redação do

Convênio ICMS-35/05, cláusula primeira, III):

1 - a lista de valores acumulados no Contador de Reinício de Operação;

2 - os valores dos acumuladores indicados a seguir, gravados quando da emissão de cada Redução Z para o contribuinte usuário, contendo:

a) totalizador de Venda Bruta Diária;

b) totalizadores parciais tributados pelo ICMS, com a respectiva carga tributária;

c) totalizadores parciais tributados pelo ISSQN, com a respectiva carga tributária;

d) totalizadores parciais de isento;

e) totalizadores parciais de substituição tributária;

f) totalizadores parciais de não-incidência;

g) totalizadores parciais de cancelamentos;

h) totalizadores parciais de descontos;

i) totalizadores parciais de acréscimos;

j) Contador de Redução Z;

l) Contador de Ordem de Operação;

m) Contador de Reinício de Operação;

3 - a data e hora final de emissão de cada Redução Z;

4 - o somatório dos valores acumulados nos totalizadores parciais de operações não-fiscais, gravado quando da emissão de cada Redução Z para o

contribuinte usuário;

5 - a lista com Contador de Fita-detalhe, datas e horas da emissão, os valores do Contador de Ordem de Operação do primeiro e do último documento

impressos de cada emissão de Fita-detalhe e o número de inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ) do usuário.

Acrescentado pela Port. CAT 97/07, efeitos a partir de 04/10/07:

§ 14 - A gravação de novos números de inscrição municipal na Memória Fiscal, quando os números de Cadastro Nacional de Pessoa Jurídica e inscrição estadual não forem alterados, não caracteriza novo contribuinte usuário.

Redação anterior, efeitos até 02/12/2004:

Artigo 8º - O ECF deve ter Memória Fiscal destinada a gravar (Convênio ICMS-156/94, cláusula sexta, na redação dos

Convênios ICMS-132/97, cláusula segunda, III, ICMS-2/98, cláusula

segunda, I, e ICMS-65/98, cláusulas primeira, II, e segunda II):

I- o número de fabricação do ECF;

II- os números de inscrição, estadual e no CGC, do estabelecimento;

III- o logotipo fiscal;

IV- a versão do programa fiscal homologada pela COTEPE/ICMS;

V- diariamente:

a) a valor bruto das operações ou das prestações e as respectivas data e hora da gravação;

b) o Contador de Reinício de Operação;

c) o Contador de Reduções;

d) o valor acumulado em cada totalizador parcial de situação tributária.

§ 1° - A gravação, na Memória Fiscal, do valor bruto diário das operações ou das prestações acumulado no Totalizador

Geral (GT), do Contador de Redução e das respectivas data e hora dar-se-á quando da emissão da Redução "Z", a ser

efetuada no final do expediente ou, no caso de funcionamento contínuo, às 24 (vinte e quatro) horas, sendo as demais informações

relacionadas neste artigo gravadas concomitante ou imediatamente após a respectiva introdução na memória do equipamento.

§ 2° - Quando a capacidade remanescente da memória fiscal for inferior à necessária para armazenar dados relativos a 60

(sessenta) dias, o ECF deve informar essa condição nos cupons de Leitura "X" e nos de Redução "Z".

§ 3° - Havendo falha, desconexão ou esgotamento da Memória Fiscal, o fato deverá ser detectado pelo ECF, que permanecerá bloqueado para operações, exceto, no caso de esgotamento, para Leitura "X " e da Memória Fiscal.

§ 4° - O logotipo fiscal (BR), aprovado pela COTEPE/ICMS, deverá ser impresso nos seguintes documentos:

1 - Cupom Fiscal;

2 - Cupom Fiscal Cancelamento;

3 - Leitura "X";

4 - Redução "Z";

5 - Leitura da Memória Fiscal;

6 - formulário pré-impresso, utilizado na emissão de documento de fiscal.

§ 5° - Os números de inscrição, estadual e no CGC, o logotipo fiscal, a versão do programa fiscal aprovado pela

COTEPE/ICMS, o Contador de Reinício de Operação, o Contador de Reduções e o número de fabricação do ECF devem ser

gravados unicamente na Memória Fiscal, de onde são buscados quando da emissão dos documentos relacionados no

parágrafo anterior.

§ 6° - Em caso de transferência de posse do ECF ou de alteração cadastral, os novos números de inscrição, estadual e no

CGC, devem ser gravados na Memória Fiscal.

§ 7° - A quantidade de dígitos reservados para gravar o valor total diário das operações ou das prestações na Memória

Fiscal, será de, no mínimo, 12 (doze).

§ 8° - A introdução na Memória Fiscal de dados de um novo proprietário encerra um período, expresso pela totalização do

valor bruto das operações ou das prestações registradas pelo usuário anterior, para efeito de Leitura da Memória Fiscal.

§ 9° - Em caso de esgotamento ou dano irrecuperável na Memória Fiscal que invibialize o uso do ECF, o fabricante ou o

importador poderá colocar nova PROM ou EPROM que atenda ao disposto no inciso X do artigo 2°, observado, ainda, o

seguinte:

1 - a nova PROM ou EPROM será fixada internamente na estrutura do ECF de forma permanente, envolvida em resina

termoendurecedora opaca que impeça seu acesso e sua remoção;

2 - a PROM ou EPROM que contiver a Memória Fiscal danificada será mantida no equipamento, observando-se o seguinte:

a) deverá, no caso de esgotamento, possibilitar a sua leitura;

b) na hipótese de ter sido danificada, será inutilizada, vedado o seu reaproveitamento;

3 - ao Atestado de Intervenção será anexado documento, fornecido pelo fabricante ou importador, que ateste que a

substituição da PROM ou EPROM atendeu ao disposto nesta portaria.

§ 10 - Na hipótese do parágrafo anterior, a nova PROM ou EPROM da Memória Fiscal deverá ser inicializada pelo

fabricante ou importador, com a gravação do mesmo número de série de fabricação acrescido de uma letra, respeitada a

ordem alfabética crescente, devendo ser afixada nova plaqueta de identificação no equipamento e mantida a anterior.

Redação dada pela Port. CAT 65/04, efeitos a partir de 03/12/2004:

Seção II - Da Memória de Fita Detalhe- MFD

Redação dada pela Port. CAT 65/04, efeitos a partir de 03/12/2004:

Artigo 8º-A - O equipamento fabricado nos termos do Convênio ICMS 85/01, com Memória de

Fita-detalhe, deverá observar os seguintes requisitos (Convênio ICMS 85/01, cláusula décima segunda):

I - a iniciação da memória de Fita-detalhe para uso no ECF, dar-se-á com a gravação de seu número de

série internamente e, concomitantemente, na Memória Fiscal;

II - gravação na Memória de Fita-detalhe somente será permitida se realizada no ECF onde ocorreu sua

iniciação e para um único contribuinte usuário gravado na Memória Fiscal, salvo disposição diversa em

Parecer de Homologação expedido pela COTEPE/ICMS, ou comunicado DEAT Série Emissão de Cupom

Fiscal;

III - os dados gravados devem ser acessíveis, no ECF onde foram gravados ou em outro ECF de modelo

compatível, para leitura realizada por computador externo, via porta exclusiva do fisco, solicitada por

programa aplicativo ao Software Básico;

IV - a impressão de Fita-detalhe somente é permitida, em Modo de Intervenção Técnica, no ECF onde

ocorreu a gravação dos dados, com possibilidade de ser comandada diretamente no mesmo, bem como

por programa aplicativo executado externamente.

§ 1º - As informações impressas na Redução "Z" devem permitir a recuperação de:

1 - todos os registros dos documentos emitidos e destinados aos registros de operações de circulação de

mercadorias ou prestação de serviços, dispensada a descrição da mercadoria ou do serviço registrados;

2 - valores acumulados no Contador de Ordem de Operação e no Contador Geral de Operação Não Fiscal,

para os demais documentos fiscais, com respectiva denominação, data e hora de emissão;

3 - valores acumulados no Contador de Ordem de Operação e no Contador Geral de Operação Não Fiscal,

ou Contador Geral de Relatório não Gerencial para os documentos não fiscais, com respectiva

denominação.

§ 2º - A recuperação dos dados a partir das informações impressas na Redução "Z", para um arquivo de

codificação ASCII, obedecerão ao formato e especificações estabelecidas no Ato COTEPE 17, de 29 de

março de 2004.

§ 3º - A operação do ECF deverá ser bloqueada quando:

1 - a Memória de Fita-detalhe estiver desconectada do equipamento;

2 - for detectado defeito na Memória de Fita-detalhe e após a gravação na Memória Fiscal da indicação de

dano irrecuperável;

3 - a Memória de Fita-detalhe esgotar a sua capacidade de armazenamento, sendo que:

a) quando a capacidade remanescente dos recursos for inferior a 3% (três por cento) de sua capacidade de

armazenamento total, o ECF deve informar essa condição na Leitura "X" e na Redução "Z", com a

impressão da seguinte expressão: "MEMÓRIA DE FITA-DETALHE EM ESGOTAMENTO - INFORMAR AO

CREDENCIADO";

b) os recursos deverão possibilitar a finalização do documento em emissão e a emissão de uma Redução

"Z", antes do esgotamento da sua capacidade de armazenamento, devendo a Redução "Z" ser emitida

automaticamente quando da finalização do documento em emissão;

c) será permitida somente a impressão de Fita-detalhe e a gravação dos dados indicados no inciso I;

d) o bloqueio deverá ocorrer após a gravação na Memória Fiscal da indicação de esgotamento;

e) houver gravação de novo usuário na Memória Fiscal sem que haja iniciação de nova Memória de

Fita-detalhe.

§ 4º - Quando da emissão da Leitura da Memória Fiscal, deverão ser gravados na Memória de Fita-detalhe,

no mínimo, o valor do Contador de Ordem de Operação, a denominação do documento, a data e hora de

sua emissão.

§ 5º - Quando da emissão da Fita-detalhe deverão ser gravados na Memória Fiscal, o Contador de

Fita-detalhe, a data e hora da emissão, os valores do Contador de Ordem de Operação do primeiro e do

último documento impressos e o número de Inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ) do

usuário.

§ 6º - Quando da gravação na Memória Fiscal da identificação de contribuinte usuário, deverão ser

gravados na Memória de Fita-detalhe:

1 - número de Inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ), com 20 (vinte) caracteres;

2 - número de Inscrição no Cadastro de Contribuintes da Unidade federada (Inscrição Estadual - IE), com

20 (vinte) caracteres;

3 - número de Inscrição no Cadastro de Contribuintes do Município (Inscrição Municipal - IM), com 20

(vinte) caracteres;

4 - caracteres ou símbolos referentes à codificação para o valor acumulado do Totalizador Geral;

5 - símbolo da moeda correspondente à unidade monetária a ser impressa nos documentos, com até 4

(quatro) caracteres;

6 - número de casas decimais da quantidade e do valor unitário do registro de item;

7 - data e hora de gravação dos dados dos itens anteriores.

§ 7º - O número de série da Memória de Fita-detalhe, deverá conter no máximo 20 (vinte) caracteres"

Acrescentado pela Port. CAT 97/07, efeitos a partir de 04/10/07:

§ 8º - Ocorrendo dano irrecuperável ou esgotamento da capacidade de armazenamento da Memória de Fita-Detalhe serão observadas as seguintes condições e procedimentos:

1 - somente em Modo de Intervenção Técnica, os recursos poderão ser substituídos;

2 - o novo dispositivo deverá ser iniciado pelo fabricante ou pelo importador com a gravação do número de fabricação original do ECF, acrescido da letra, se for o caso;

3 - o fabricante ou o importador, o contribuinte usuário e a empresa interventora técnica credenciada informarão, no Atestado de Intervenção Técnica, os números das Memórias de Fita-Detalhe esgotadas ou danificadas e as novas instaladas;

4 - antes da substituição da Memória de Fita-Detalhe deverá ser efetuada a leitura integral da Memória Fiscal, que deverá permanecer em poder do contribuinte usuário pelo prazo estabelecido no artigo 202 do Regulamento do ICMS.

Redação dada pela Port. CAT 65/04, efeitos a partir de 03/12/2004:

Artigo 8º-B - A gravação dos registros na Memória de Fita-detalhe deve preceder à finalização da

impressão do respectivo documento (Convênio ICMS 85/01, cláusula décima terceira).

CAPÍTULO IV - DO PEDIDO DE USO E CESSAÇÃO DE USO

SEÇÃO I - DO PEDIDO DE USO

Revogado o Artigo 9º pela Portaria CAT 86/01,

efeitos a partir de 19 de novembro de 2001:

Redação original, efeitos até 18/11/01:

Artigo 9° - O uso de ECF, que está restrito a equipamentos homologados para uso fiscal pela COTEPE-ICMS,

relacionados no Anexo 5, quando não obrigatório pela legislação, será autorizado pelo Chefe do Posto Fiscal a que estiver

vinculado o estabelecimento interessado, mediante apresentação de requerimento preenchido no formulário "Pedido de Uso

ou Cessação de Uso de Equipamento Emissor de Cupom Fiscal", em 4 (quatro) vias, Anexo 1, contendo as seguintes

informações (Convênio ICMS-156/94, cláusula segunda , "caput" e § 1°, e Convênio ICMS-72/97, cláusula primeira):

I- motivo do requerimento (uso, alteração ou cessação de uso);

II- identificação e endereço do contribuinte;

III- número e data do parecer homologatório do ECF emitido pela COTEPE/ICMS;

IV- marca, modelo, número de fabricação e número atribuído ao equipamento, pelo estabelecimento usuário;

V- data, identificação e assinatura do responsável;

§ 1° - O pedido será instruído com os seguintes documentos e informações:

1 - cópia da 1ª via do Atestado de Intervenção em ECF;

2 - cópia do pedido de cessação de uso do ECF, quando se tratar de equipamento usado;

3 - cópia do documento fiscal referente à entrada do ECF no estabelecimento;

4 - cópia do contrato de arrendamento mercantil, se houver, em que obrigatoriamente constará cláusula segundo a qual o

ECF só poderá ser retirado do estabelecimento após anuência do fisco;

5 - folha demonstrativa acompanhada de:

a) Cupom de Redução "Z" efetuada após a emissão de Cupons Fiscais com valores mínimos;

b) Cupom de Leitura "X" emitido imediatamente após o Cupom de Redução "Z", em que se visualize o Totalizador Geral

(GT) irredutível;

c) Fita-detalhe com indicação de todas as operações possíveis de serem efetuadas;

d) indicação de todos os símbolos utilizados com os respectivos significados;

e) Cupom de Leitura da Memória Fiscal, emitido após as leituras anteriores;

f) cópia da autorização de impressão de Nota Fiscal, modelo 1 ou 1-A, ou de Nota Fiscal de Venda a Consumidor, modelo 2,

série "D", ou, se for o caso, do Bilhete de Passagem, a ser usado na impossibilidade temporária de uso do ECF.

V. Port. CAT 06/99.

§ 2º - Quando obrigado pela legislação ao uso do ECF, o estabelecimento entregará no Posto Fiscal a que

estiver vinculado o formulário referido neste artigo, dentro do prazo de 30 (trinta) dias contado da data constante no documento

fiscal relativo à aquisição do equipamento. (Renomeado de parágrafo único para § 2º pela portaria

cat 06/99, efeitos a partir de 17-12-98)

Revogado o Artigo 10 pela Portaria CAT 86/01,

efeitos a partir de 19 de novembro de 2001:

Redação original, efeitos até 18/11/01:

Artigo 10 - Verificado o aspecto formal e desde que atendidas as exigências do artigo anterior, o pedido será

acolhido, mediante recibo na 4ª via do requerimento, que será devolvida ao requerente como comprovante de entrega, na qual

será fixado prazo, não superior a 10 (dez) dias, para retirada da autorização no Posto Fiscal (Convênio ICMS-156/94,

cláusula segunda, § § 2° e 3°).

§ 1° - Na hipótese de despacho concessivo, as demais vias do requerimento de que trata este artigo terão o seguinte destino:

1 - a 1ª via e demais peças de instrução, após o despacho, serão arquivadas no prontuário do contribuinte;

2 - a 2ª via será devolvida ao requerente, quando do deferimento do pedido;

3 - a 3ª via, após o despacho, será arquivada, no Posto Fiscal, em pasta específica, em sequência própria, em ordem

crescente de inscrição estadual.

§ 2° - Havendo indeferimento, a autoridade competente produzirá despacho circunstanciado no expediente ou processo,

conforme o caso, notificando o interessado da decisão.

Revogado o Artigo 11 pela Portaria CAT 86/01,

efeitos a partir de 19 de novembro de 2001:

Redação original, efeitos até 18/11/01:

Artigo 11 - O contribuinte anotará no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências -

RUDFTO, modelo 6, as seguintes informações relativas ao ECF (Convênio ICMS-156/94, cláusula segunda, § 5°):

I - número do ECF, atribuído pelo estabelecimento;

II - marca, modelo e número de fabricação;

III - número, data e emitente da Nota Fiscal relativa à aquisição ou ao arrendamento;

IV - data da autorização;

V - valor do Totalizador Geral (GT) correspondente à data da autorização;

VI - número do Contador de Reinício de Operação;

VII - versão do "software" básico instalado no ECF.

Revogado o Artigo 12 pela Portaria CAT 86/01,

efeitos a partir de 19 de novembro de 2001:

Redação original, efeitos até 18/11/01:

Artigo 12 - Cada equipamento deverá ter, afixado em local visível, o cartaz de identificação que autorize sua

utilização, no qual constarão, dentre outras informações, a identificação e a assinatura da autoridade fiscal que autorizou seu

uso para fins fiscais (Convênio ICMS-156/94, cláusula segunda, § 4°).

Revogado o Artigo 13 pela Portaria CAT 86/01,

efeitos a partir de 19 de novembro de 2001:

Redação original, efeitos até 18/11/01:

Artigo 13 - Se não deferido o pedido no prazo fixado no "caput" do artigo 10, é facultado o uso do equipamento a

partir do dia seguinte ao do vencimento desse prazo, desde que atendidas as exigências do artigo 9º.

SEÇÃO II - DO PEDIDO DE CESSAÇÃO DE USO

Revogado o Artigo 14 pela Portaria CAT 86/01,

efeitos a partir de 19 de novembro de 2001:

Redação original, efeitos até 18/11/01:

Artigo 14 - Na cessação de uso do ECF, o usuário apresentará, ao Posto Fiscal a que estiver vinculado, o "Pedido

para Uso ou Cessação de Uso de Equipamento Emissor de Cupom Fiscal", em 4 (quatro) vias, que indicará tratar-se de

cessação de uso, acompanha do de cupom de leitura dos totalizadores e de cupom de leitura da Memória Fiscal (Convênio

ICMS-156/94, cláusula terceira).

§ 1° - O usuário indicará no campo "Observações" o motivo determinante da cessação.

§ 2° - O usuário deverá anotar no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, modelo 6,

os valores do Totalizador Geral (GT) e dos totalizadores parciais na data da cessação de uso.

§ 3° - Verificado o aspecto formal e desde que atendidas as exigências de que trata o "caput", o pedido será acolhido,

mediante recibo na 4ª (quarta) via, que será devolvida ao requerente como comprovante, na qual será marcado prazo, não

superior a 15 (quinze) dias, para retirada da autorização, dando-se às demais vias a mesma destinação prevista no § 1° do

artigo 10.

§ 4° - Deferido o pedido, será providenciado, pelo usuário:

1 - a emissão do Atestado de Intervenção em Equipamento Emissor de Cupom Fiscal;

2 - a entrega ao novo adquirente, se for o caso, de cópia reprográfica da 2ª via do "Pedido de Uso ou Cessação de Uso de

Equipamento Emissor de Cupom Fiscal", referente à cessação.

§ 5° - Somente após o despacho competente, será permitida a retirada do equipamento do estabelecimento.

CAPÍTULO V - DOS DOCUMENTOS FISCAIS EMITIDOS PELO ECF

SEÇÃO I - DO CUPOM FISCAL

Artigo 15 - O Cupom Fiscal, a ser entregue ao consumidor final, conterá, no mínimo, as seguintes indicações impressas

pelo equipamento emissor de cupom fiscal (Convênio ICMS-156/94, cláusula décima terceira, na

redação do Convênio ICMS-65/98, cláusula segunda, IV, cláusulas décima quarta, e quadragésima

sétima, na redação do Convênio ICMS-132/97, cláusula primeira, VI):

I - a denominação Cupom Fiscal;

Redação dada pela Port. CAT 97/07, efeitos a partir de 04/10/07:

II - a denominação, a firma, o endereço e os números de inscrição estadual e no CNPJ do emitente;

Redação anterior, efeitos até 03/10/07:

II - a denominação, a firma, a razão social, o endereço e os números de inscrição, estadual e no CGC, do emitente;

III - a data (dia, mês e ano) e horas, de início e término, da emissão;

IV - o número de ordem de cada operação, obedecida a seqüência numérica consecutiva;

V o número de ordem seqüencial do ECF, atribuído pelo estabelecimento;

VI - a indicação da situação tributária de cada item registrado, mesmo que por meio de código, observada a seguinte codificação:

a) T - Tributado;

b) F - Substituição Tributária;

c) I - Isenção;

d) N - Não-incidência;

VII - os sinais gráficos que identifiquem os totalizadores parciais correspondentes às demais funções do ECF-MR;

VIII - a discriminação, o código, a quantidade e o valor unitário da mercadoria ou serviço;

IX - o valor total da operação;

X - o logotipo fiscal (BR estilizado);

XI - o Contador Geral de Comprovante Não Fiscal.

Acrescentado pela Port. CAT 97/07, efeitos a partir de 04/10/07:

XII - campos disponíveis para preenchimento do nome, da denominação ou da firma, do CPF ou do CNPJ e do endereço do adquirente da mercadoria.

§ 1° - As indicações do inciso II, excetuados os números de inscrição, estadual e no CGC, do emitente, podem ser

impressas, tipograficamente, no verso.

§ 2° - O Cupom Fiscal quando emitido por ECF-PDV ou ECF-IF, conterá, também, as seguintes indicações:

1 - o código da mercadoria ou do serviço, dotado de dígito verificador;

2 - o símbolo característico, uniforme por fabricante, indicativo da acumulação do respectivo valor no Totalizador Geral (GT);

3 - o valor acumulado no Totalizador Geral (GT) atualizado, admitindo-se sua codificação, desde que o algoritmo de

decodificação seja fornecido ao fisco, quando da apresentação do pedido de uso.

Acrescentado o § 2º-A, pela Port. CAT 33/17, efeitos a partir de 01-06-2016:

§ 2º-A - Fica dispensada a indicação do Código Especificador da Substituição Tributária - CEST e da Nomenclatura Comum do Mercosul/Sistema Harmonizado - NCM/SH no campo de descrição da mercadoria do Cupom Fiscal.

§ 3° - No caso de emissão de cupom adicional, referente a uma mesma operação, o segundo cupom somente poderá

indicar o total da mesma e conter o mesmo número de operação.

§ 4° - No caso de diferentes alíquotas e de redução da base de cálculo, a situação tributária será indicada por "Tn", onde

"n" corresponderá à alíquota efetiva incidente sobre a operação.

§ 5° - Quando o cupom fiscal se referir a prestação de serviço de transporte de passageiros:

1 - nele deverão ainda ser acrescentadas as indicações contidas nos artigos 160, 162,

163 ou 164 do Regulamento do ICMS, aprovado pelo Decreto

n° 33.118/91, de 14 e março de 1991, observada a denominação Cupom Fiscal;

2 - poderão ser acrescidas ou dispensadas exigências em relação àquelas previstas nesta portaria, para implementar

forma alternativa de controle ou aprimorar as existentes, com intuito de aperfeiçoar a segurança dos dados fiscais, conforme

dispuser o parecer de homologação da COTEPE/ICMS.

Redação dada pela Port. CAT 97/07, efeitos a partir de 04/10/07:

§ 6º- Será impresso pelo próprio equipamento:

1 - facultativamente, mensagens promocionais de até 8 (oito) linhas, entre o total da operação ou da prestação e o fim do Cupom Fiscal;

2 - obrigatoriamente, quando exigido pelo consumidor, seu CNPJ ou CPF.

Redação anterior, efeitos até 03/10/07:

§ 6° - É facultado imprimir pelo próprio equipamento, no Cupom Fiscal:

1 - mensagens promocionais até no máximo 8 (oito) linhas, entre o total da operação ou da prestação e o fim do cupom;

2 - o CGC ou CPF do consumidor.

§ 7° - É permitido o cancelamento de item lançado no Cupom Fiscal emitido por ECF-MR, ainda não totalizado, desde que :

1 - se refira, exclusivamente, ao lançamento imediatamente anterior;

2 - o ECF-MR possua:

a) totalizador específico para a acumulação de valores desta natureza, zerável quando da emissão da Redução "Z";

b) função inibidora de cancelamento de item diverso do previsto no item 1.

Redação dada pela Port. CAT 51/08, efeitos a partir

de 12/04/08:

Artigo 15-A - Tratando-se de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte - “Simples Nacional”, o Cupom Fiscal por ele emitido deverá conter a alíquota incidente na operação ou prestação, conforme

previsto nos artigos 52 a 55 do Regulamento do ICMS, aprovado pelo Decreto 45.490, de 30 de novembro

de 2000, sem prejuízo do disposto no artigo 15.

Parágrafo único - Além do previsto no “caput”, o Cupom Fiscal deverá conter, também, a expressão “ICMS a ser recolhido conforme LC 123/2006 - Simples Nacional.”, no

espaço destinado à impressão de mensagens promocionais.

SEÇÃO II - DA NOTA FISCAL DE VENDA A CONSUMIDOR E DOS BILHETES DE PASSAGEM

Artigo 16 - A Nota Fiscal de Venda a Consumidor, modelo 2, e os Bilhetes de Passagem, modelos 13 a 16, emitidos por

ECF, devem conter, no mínimo, as seguintes indicações (Convênio ICMS-156/94, cláusulas décima

sexta e décima oitava, a primeira na redação do Convênio ICMS-65/98, cláusula segunda, V):

I - a denominação, conforme o caso:

a) Nota Fiscal de Venda a Consumidor;

b) Bilhete de Passagem Rodoviário;

c) Bilhete de Passagem Aquaviário;

d) Bilhete de Passagem e Nota de Bagagem;

e) Bilhete de Passagem Ferroviário;

II - o número de ordem específico;

III - a série e subsérie e o número da via;

IV- o número de ordem do equipamento, atribuído pelo estabelecimento;

V - o número de ordem da operação;

VI - a natureza da operação ou da prestação;

VII - a data de emissão: dia, mês e ano;

VIII - o nome do estabelecimento emitente;

IX - o endereço e os números de inscrição, estadual e no CGC, do estabelecimento emitente;

X - a discriminação da mercadoria ou do serviço: quantidade, marca, tipo, modelo, espécie, qualidade e demais elementos

que permitam sua perfeita identificação;

XI - os valores, unitário e total, da mercadoria ou do serviço e o valor total da operação ou da prestação;

XII - a codificação da situação tributária e o símbolo de acumulação no Totalizador Geral (GT);

XIII - o valor acumulado no Totalizador Geral (GT);

XIV - o número de controle do formulário referido no artigo 17 desta portaria;

XV - a expressão: "Emitido por ECF";

XVI - o nome, o endereço e os números de inscrição, estadual e no CGC, do impressor do formulário, a data e a quantidade

da impressão, o número de controle do primeiro e do último formulário impresso e o número da Autorização de Impressão de

Documentos F iscais;

XVII - o Contador Geral de Comprovante Não Fiscal.

§ 1° - Para atender ao disposto neste artigo, a impressora utilizada deverá possuir estação impressora específica para a

emissão dos documentos referidos e a primeira impressão corresponderá ao número de ordem específico previsto no inciso II.

§ 2° - Serão impressas tipograficamente as indicações dos incisos I, III, VIII, XIV e XVI.

§ 3° - As indicações do inciso IX, excetuadas as dos números de inscrição, estadual e no CGC, e do inciso XV, poderão ser

impressas tipograficamente ou pelo equipamento.

§ 4° - As demais indicações serão impressas pelo equipamento.

§ 5° - A identificação da mercadoria ou do serviço, de que trata o inciso X, poderá ser feita por meio de código se, no próprio

documento, mesmo que no verso, constar a decodificação.

Redação dada pela Port. CAT 97/07, efeitos a partir de 04/10/07:

§ 6º - Em relação aos Bilhetes de Passagem, modelos 13 a 16 deverão ser acrescidas, conforme o caso, as indicações contidas nos artigos 168,

170, 171 ou 172 do Regulamento do ICMS e ainda, o nome e o RG do passageiro.

Redação anterior, efeitos até 03/10/07:

§ 6° - Em relação aos Bilhetes de Passagem, modelos 13 a 16, deverão ainda ser acrescidas, conforme o caso, as

indicações contidas nos artigos 160, 162,

163 ou 164 do Regulamento do ICMS, aprovado pelo Decreto n° 33.118/91, de

14 de março de 1991.

§ 7° - As vias dos documentos fiscais que devam ficar em poder do estabelecimento emitente serão enfeixadas em grupos

de até 500 (quinhentas), obedecida a ordem numérica seqüencial específica do documento, em relação a cada ECF.

Acrescentado pela Port. CAT 97/07, efeitos a partir de 04/10/07:

§ 8º - Em relação à Nota Fiscal de Venda a Consumidor, modelo 2, poderá, ainda, ser acrescentado, a critério do adquirente da mercadoria, seu CNPJ ou CPF.

Artigo 17 - Para efeito de controle, os formulários destinados à emissão dos documentos de que trata esta seção

serão numerados por impressão tipográfica, em ordem seqüencial, de 1 a 999.999, reiniciada a numeração quando atingido este

limite (Convênio I CMS-156/94, cláusula décima sétima).

§ 1° - Os formulários inutilizados antes de se transformar em documento fiscal serão enfeixados em grupos uniformes de até

50 (cinqüenta), em ordem numérica seqüencial, devendo permanecer em poder do estabelecimento usuário pelo prazo de

5 (cinco) anos, contado do primeiro dia do exercício seguinte àquele em que o lançamento poderia ser efetuado.

§ 2° - Entende-se como documento fiscal, para os efeitos do parágrafo anterior, o formulário que, tendo ingressado no

equipamento, contenha qualquer impressão efetuada pelo ECF.

Artigo 18 - À empresa que possua mais de um estabelecimento neste Estado é permitido o uso de formulário com

numeração tipográfica única, desde que destinado à emissão de documentos do mesmo modelo (Convênio ICMS-156/94,

cláusula décima nona).

§ 1° - O pedido de autorização para confeccionar formulários será efetuado pelo estabelecimento matriz, localizado em

território paulista, ou, na sua falta, pelo estabelecimento prevento, e conterá os dados cadastrais de todos os estabelecimentos

interessados e a quantidade de formulários a serem confeccionados.

§ 2° - O controle de utilização será exercido nos estabelecimentos do encomendante e do usuário dos formulários mediante

indicação no livro RUDFTO - modelo 6.

Redação dada pela Port. CAT 06/99, efeitos a

partir de 17 de dezembro de 1998:

§ 3° - O uso de formulários com numeração tipográfica única poderá ser estendido a estabelecimento não

relacionado na correspondente Autorização de Impressão de Documentos Fiscais (AIDF), desde que haja comunicação prévia,

por meio de Declaração Cadastr al (DECA), em 4 (quatro) vias, ao Posto Fiscal a que estiver vinculado o referido

estabelecimento, acompanhada, cada via, de cópia reprográfica da correspondente AIDF, que terão a seguinte destinação:

1 - a 1a via será recepcionada pelo Posto Fiscal e encaminhada por este ao CINEF ou SIEF, para o competente registro e

microfilmagem;

2 - a 2a via, acompanhada da cópia reprográfica da AIDF, será arquivada no prontuário do contribuinte;

3 - a 3a via, acompanhada da cópia reprográfica da AIDF, será encaminhada pelo fisco ao Posto Fiscal da área do

estabelecimento a que se refere o § 1º;

4 - a 4a via, acompanhada da cópia reprográfica da AIDF, será devolvida ao contribuinte, como recibo, na qual será

anotada a data de sua recepção.";

Redação original, efeitos até 16 de dezembro de 1998:

§ 3° - O uso de formulários com numeração tipográfica única poderá ser estendido a estabelecimento não relacionado na

correspondente Autorização de Impressão de Documentos Fiscais (AIDF), desde que haja comunicação prévia, por meio de

Declaração Cadastra l (DECA), em 4 (quatro) vias, ao Posto Fiscal a que estiver vinculado o contribuinte encomendante,

acompanhada, cada via, de cópia reprográfica da correspondente AIDF, com a seguinte destinação:

1 - a 1a via será recepcionada pelo Posto Fiscal e encaminhada por este ao CINEF ou SIEF, para o competente registro e

microfilmagem;

2 - a 2a via, acompanhada da cópia reprográfica da AIDF, será arquivada no prontuário do contribuinte;

3 - a 3a via, acompanhada da cópia reprográfica da AIDF, será encaminhada pelo fisco ao Posto Fiscal da área do

estabelecimento encomendante;

4 - a 4a via, acompanhada da cópia reprográfica da AIDF, será devolvida ao contribuinte, como recibo, na qual será

anotada a data de sua recepção.

§ 4° - Na hipótese deste artigo, o endereço e os números de inscrição, estadual e no CGC, do estabelecimento emitente,

serão impressos pelo equipamento, podendo ser indicados por código, desde que no próprio documento, mesmo que no

verso, seja impressa tipograficamente a correspondente decodificação.

SEÇÃO III - DA IMPOSSIBILIDADE DE EMISSÃO DE DOCUMENTO FISCAL POR MEIO DE ECF.

Redação dada pela Port. CAT 58/99, efeitos a

partir de 01 de setembro de 1999:

Artigo 19 - Na impossibilidade de uso de ECF, por falta de energia elétrica ou em decorrência de

outro motivo que impeça a utilização simultânea de todos os equipamentos, os documentos fiscais serão emitidos por outro

meio, inclusive o manual, devendo a ocorrência ser registrada, pelo usuário do equipamento, no livro Registro de

Utilização de Documentos Fiscais e Termos de Ocorrência (RUDFTO), modelo 6, e no campo "Observações" do Mapa Resumo ECF,

Anexo 3. (Convênio ECF-1/98, cláusula primeira, § 2º).

Parágrafo único - Os documentos fiscais emitidos na hipótese prevista no "caput" serão emitidos e escriturados,

conforme disciplina relativa aos documentos fiscais prevista no Regulamento do ICMS, aprovado pelo Decreto 33.118,

de 14 de março de 1991.

Redação original, efeitos até 31 de agosto de 1999:

Artigo 19 - Na impossibilidade de uso de ECF, por falta de energia elétrica ou em decorrência de outro motivo que

impeça a utilização simultânea de todos os equipamentos, os documentos fiscais serão emitidos por outro meio, inclusive o

manual, e deverão ser registrados no ECF, tão logo normalizada a situação, pelo valor total dos documentos emitidos no

período, respeitada a situação tributária de cada operação ou prestação, devendo, ainda, a ocorrência ser registrada, pelo

usuário do equipamento, no liv ro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência (RUDFTO), modelo 6.

(Convênio ECF-1/98, cláusula primeira, § 2°).

Artigo 20 - A Leitura "X" emitida por ECF deverá conter, no mínimo, a expressão "Leitura "X"" e as informações relativas

aos incisos II a XI, XIV e XV do artigo 21 (Convênio ICMS-156/94, cláusula vigésima).

Redação dada pela Port. CAT 65/04, efeitos a partir

de 03/12/2004:

Parágrafo único - No início de cada dia, será emitida uma Leitura "X" de cada ECF em funcionamento

efetivo, devendo o documento de leitura ser mantido junto ao equipamento no decorrer do dia para

exibição ao fisco, se solicitado.

Redação anterior dada pela Port. CAT 58/99, efeitos a

partir de 01/09/99 até 02/12/04 :

Parágrafo único - No início de cada dia, será emitida uma Leitura "X" de cada ECF, devendo o cupom de leitura ser

mantido junto ao equipamento no decorrer do dia para exibição ao fisco, se solicitado.

Redação original, efeitos até 31 de agosto de 1999:

Parágrafo único - No início de cada dia, será emitida uma Leitura "X" de cada ECF em uso, devendo o cupom de leitura

ser mantido junto ao equipamento no decorrer do dia, para exibição ao fisco, se solicitado.

SEÇÃO V - DA REDUÇÃO "Z"

Redação dada pela Port. CAT 65/04, efeitos a partir

de 03/12/2004:

Artigo 21 - No final de cada dia, será emitida Redução "Z" de cada ECF em funcionamento efetivo com

registro de venda bruta no dia, devendo ser mantida à disposição do fisco pelo prazo previsto no artigo

202 do Regulamento do ICMS, aprovado pelo Decreto nº 45.490, de 30 de novembro de 2000, e conter,

no mínimo, as seguintes indicações (Convênio ICMS-156/94, cláusula vigésima primeira, na redação dos

Convênios ICMS-2/98, cláusula segunda, II, e ICMS-65/98, cláusulas primeira, III, e segunda, VI):

I - a denominação: Redução "Z";

II - o nome, o endereço e os números de inscrição, estadual e no CGC, do emitente;

III - a data (dia, mês e ano) e a hora da emissão;

IV - o número indicado no Contador de Ordem da Operação;

V - o número de ordem seqüencial do ECF, atribuído pelo estabelecimento;

VI - o número indicado no Contador de Reduções;

VII - relativamente ao Totalizador Geral (GT):

a) a importância acumulada no final do dia;

b) a diferença entre os valores acumulados no final do dia e no final do dia anterior;

VIII - o valor acumulado no totalizador parcial de cancelamento, quando existente;

IX - o valor acumulado no totalizador parcial de desconto, quando existente;

X - a diferença entre o valor resultante da operação realizada na forma da alínea "b" do inciso VII e a soma dos valores acusados nos totalizadores referidos nos incisos VIII e IX;

XI - separadamente, os valores acumulados nos totalizadores parciais de operações:

a) com substituição tributária;

b) isentas;

c) não tributadas;

d) tributadas;

XII - os valores sobre os quais incide o ICMS, segundo as alíquotas aplicáveis as operações ou prestações, as respectivas alíquotas e o montante do correspondente imposto debitado, em se tratando de ECF-PDV ou ECF-IF;

XIII - os totalizadores parciais e os contadores de operações ou prestações não fiscais, quando existentes;

XIV - a versão do programa fiscal;

XV - o logotipo fiscal (BR estilizado);

XVI - o Contador Geral de Comprovante Não Fiscal.

Redação anterior dada pela Port. CAT 58/99, efeitos a

partir de 01/11/99 até 02/12/04:

Artigo 21 - No final de cada dia, será emitido um cupom de Redução "Z" de cada ECF, devendo ser mantido à

disposição do fisco pelo prazo previsto no artigo 193 do Regulamento do ICMS, aprovado pelo Decreto nº 33.118, de

14-3-91, e conter, no mínimo, as seguintes indicações (Convênio ICMS-156/94, cláusula vigésima primeira, na redação

dos Convênios ICMS-2/98, cláusula segunda, II, e ICMS-65/98, cláusulas primeira, III, e segunda, VI):

Redação original, efeitos até 31 de agosto de 1999:

Artigo 21 - No final de cada dia, será emitido um cupom Redução "Z" de cada ECF em uso, devendo ser mantido à

disposição do fisco pelo prazo previsto no artigo 193 do Regulamento do ICMS, aprovado pelo

Decreto nº 33.118, de 14 de março de 1991, e conter, no mínimo, as seguintes indicações (Convênio ICMS-156/94,

cláusula vigésima primeira, na redação dos Convênios ICMS-2/98, cláusula segunda, II, e

ICMS-65/98, cláusulas primeira, III, e segunda, VI):

I - a denominação: Redução "Z";

II - o nome, o endereço e os números de inscrição, estadual e no CGC, do emitente;

III - a data (dia, mês e ano) e a hora da emissão;

IV - o número indicado no Contador de Ordem da Operação;

V - o número de ordem seqüencial do ECF, atribuído pelo estabelecimento;

VI - o número indicado no Contador de Reduções;

VII - relativamente ao Totalizador Geral (GT):

a) a importância acumulada no final do dia;

b) a diferença entre os valores acumulados no final do dia e no final do dia anterior;

VIII - o valor acumulado no totalizador parcial de cancelamento, quando existente;

IX - o valor acumulado no totalizador parcial de desconto, quando existente;

X - a diferença entre o valor resultante da operação realizada na forma da alínea "b" do inciso VII e a soma dos valores

acusados nos totalizadores referidos nos incisos VIII e IX;

XI - separadamente, os valores acumulados nos totalizadores parciais de operações:

a) com substituição tributária;

b) isentas;

c) não tributadas;

d) tributadas;

XII - os valores sobre os quais incide o ICMS, segundo as alíquotas aplicáveis as operações ou prestações, as

respectivas alíquotas e o montante do correspondente imposto debitado, em se tratando de ECF-PDV ou ECF-IF;

XIII - os totalizadores parciais e os contadores de operações ou prestações não fiscais, quando existentes;

XIV - a versão do programa fiscal;

XV - o logotipo fiscal (BR estilizado);

XVI - o Contador Geral de Comprovante Não Fiscal.

§ 1° - No caso de não ter sido emitida a Redução "Z" no encerramento diário das atividades do contribuinte, ou às 24

(vinte e quatro) horas, na hipótese de funcionamento contínuo do estabelecimento, o equipamento deve detectar o fato e só

permitir a continuidade das operações após a emissão da referida redução, com tolerância de 2 (duas) horas.

§ 2° - Tratando-se de operação ou de prestação com redução de base de cálculo, esta deverá ser demonstrada nos

cupons de Leitura "X" e de Redução "Z", emitidos por ECF-PDV ou ECF-IF, mediante totalizadores parciais específicos

corrrespondentes à efetiva carga tributária.

§ 3° - Os relatórios gerenciais estarão contidos na Leitura "X" ou na Redução "Z", em campo definido, devendo ser

impressa a cada 10 (dez) linhas, ao longo deste campo, a mensagem "COO: xxxxxx Leitura "X"" ou "COO: xxxxxx Redução "Z"",

sendo xxxxxx, o número do Contador de Ordem de Operação da Leitura "X" ou da Redução "Z" em emissão e ficando o tempo

de emissão da Leitura "X" ou da Redução "Z", limitado a 10 (dez) minutos, contados de seu início.

§ 4° - Somente o comando de emissão da Leitura "X" ou da Redução "Z" pode conter argumento para habilitar ou não a

emissão de relatório gerencial.

§ 5° - Havendo opção de emitir ou não relatório gerencial, o "software" básico do equipamento conterá parametrização

acessada unicamente por meio de intervenção técnica.

SEÇÃO VI - DA FITA-DETALHE

Artigo 22 - A Fita-detalhe, que representa o conjunto das segundas vias de todos os documentos fiscais emitidos pelo

ECF, deve ser impressa pelo equipamento concomitantemente com a indicação do registro das operações ou das prestações

no dispositivo de visualização (Convênio ICMS-156/94, cláusula vigésima segunda, na redação

dada pelo Convênio ICMS-73/97, cláusula segunda).

§ 1° - Em caso de emissão pelo ECF, em formulário solto, de documentos fiscais, pré-impressos tipograficamente, deverão

constar no final da Fita-detalhe, impressas automaticamente pelo equipamento, as seguintes informações: a data, a hora, o

número de ordem do documento fiscal, o contador de ordem específico do documento fiscal e o Contador de Ordem de

Operação.

§ 2° - Deverá ser efetuada uma Leitura "X" no início e outra no fim da Fita-detalhe.

§ 3° - As bobinas da Fita-detalhe, observado o disposto no parágrafo seguinte, devem ser colecionadas sem

seccionamento, por ECF e por estabelecimento e mantidas em ordem cronológica pelo prazo previsto no artigo 193

do Regulamento do ICMS, aprovado pelo Decreto nº 33.118, de 14 de março de 1991, contado da data do último registro.

§ 4° - Em caso de intervenção técnica que implique necessidade de seccionamento da bobina da Fita-detalhe, deverão ser

apostos, por qualquer meio indelével, nas extremidades do local seccionado o número do correspondente Atestado de

Intervenção e a assin atura do técnico interventor.

Redação dada pela Port. CAT 51/08, efeitos a partir

de 12/04/08:

§ 5° - Salvo disposição em contrário, o contribuinte emitente fica dispensado de apresentar ao fisco a sua via em papel dos Cupons Fiscais e das Notas Fiscais de Venda a Consumidor emitidos por ECF, desde que:

1 - os referidos documentos tenham sido registrados eletronicamente na Secretaria da Fazenda, nos termos de disciplina por ela estabelecida,

2 - tenha decorrido o prazo para eventual retificação ou cancelamento do registro eletrônico relativo a esses documentos fiscais emitidos por ECF.

Acrescentado pelo art. 2º da Port. CAT 65/04, efeitos a partir de 03/12/2004:

Artigo 22-A - A Fita-detalhe emitida a partir de dados armazenados na Memória de Fita-detalhe, deverá

conter em todos os documentos impressos (Convênio ICMS 85/01, cláusula sexagésima sexta):

I - a data e a hora de sua emissão;

II - o Contador de Ordem de Operação do primeiro documento impresso, indicado por "COOi";

III - o Contador de Ordem de Operação do último documento impresso, indicado por "COOf";

IV - a expressão "FITA-DETALHE", impressa em letras maiúsculas.

§ 1º - No caso da impressão da Leitura da Memória Fiscal na Fita-detalhe, admite-se a impressão apenas

do valor do Contador de Ordem de Operação, a denominação, data e hora de emissão.