Portaria CAT-28, de 23-04-2002 - DOE 25-04-2002

Dispõe sobre o cumprimento de obrigações acessórias e procedimentos relativos à prestação de serviços

de transporte nas suas diversas modalidades e dá outras providências

Alterações dadas pelas Port. CAT/SRE nºs:

36/22,

101/06, 108/05, 78/03, 69/02, 58/02 e

42/02

Consultar a Portaria CAT 45/02

O Coordenador da Administração Tributária, tendo em vista o Programa de Modernização da Coordenadoria da Administração

Tributária - PROMOCAT, e considerando as disposições contidas no Convênio ICMS 88/90, de

12/12/90, nos Ajustes SINIEF 02/89, de 22/04/89, 13/89, 19/89 e

20/89, todos de 22/08/89, e o disposto no artigo 67, § 1º da Lei 6.374, de 1/3/89,

e nos artigos 489 e 78 do Anexo I, ambos do Regulamento do ICMS,

aprovado pelo Decreto 45.490, de 30/11/00, expede a seguinte portaria:

CAPÍTULO I - DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE AQUAVIÁRIO DE CARGAS

Artigo 1º - As empresas de transporte aquaviário de cargas que não possuam sede ou filial neste Estado, que nele

iniciarem prestação de serviço de transporte de carga e que tenham optado pelo crédito outorgado previsto no artigo 11

do Anexo III do Regulamento do ICMS, deverão (Convênio ICMS 88/90, cláusula primeira):

I - providenciar sua inscrição no Cadastro de Contribuintes do ICMS deste Estado, fazendo, na Declaração Cadastral -

DECA, a identificação dos Agentes dos Armadores;

Redação dada ao inciso II pela Port. CAT 42/04, efeitos a

partir de 18-05-2002:

II - manter o livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - RUDFTO, modelo 6, e nele

declarar a numeração dos impressos de Conhecimento de Transporte Aquaviário de Cargas, modelo 9, que serão usados no

serviço de cabotagem no Estado, de acordo com a indicação feita no mesmo livro do estabelecimento sede, bem como a

numeração desses documentos emitidos mensalmente;

Redação original, efeitos até 17-05-2002.

II - manter o livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - RUDFTO, modelo 6, e nele

declarar a numeração dos impressos de Conhecimento de Transporte Aquaviário de Cargas - modelo 9 , que serão usados no

serviço de cabotagem no Estado, de acordo com a indicação feita no mesmo livro do estabelecimento sede;

Redação dada ao inciso III pela Port. CAT 42/04, efeitos a

partir de 18-05-2002:

III - preencher e entregar a Guia de Informação e Apuração do ICMS até o dia 10 (dez) do mês seguinte ao da apuração;

Redação original, efeitos até 17-05-2002.

III - preencher e entregar a Guia de Informação e Apuração do ICMS até o dia 10 (dez) do mês seguinte ao da apuração,

contendo a numeração dos Conhecimentos de Transporte Aquaviário de Cargas emitidos, bem como as demais informações

de natureza econômico-fiscais exigidas pela legislação paulista;

IV - manter arquivada uma via dos Conhecimentos de Transporte Aquaviário de Cargas emitidos para prestações de

serviço de transporte iniciadas neste Estado;

V - recolher o ICMS noprazo determinado na legislação.

§ 1º- A inscrição referida no inciso I se processará no local do estabelecimento do Agente, mediante a apresentação

da inscrição do estabelecimento sede no Cadastro Nacional de Pessoas Jurídicas e no Cadastro de Contribuintes do ICMS do

Estado em que estiver localizado.

§ 2º - Fica atribuída aos Agentes dos Armadores a responsabilidade pelo cumprimento das obrigações acessórias

previstas neste artigo, inclusive a guarda de documentos fiscais pertinentes aos serviços prestados.

Artigo 2º - O Estado onde a empresa possuir sede autorizará a impressão dos Conhecimentos de Transporte

Aquaviário de Cargas, que serão numerados tipograficamente e deverão obrigatoriamente reservar espaço para os números

da inscrição estadual e do CNPJ e declaração do local onde tiver início a prestação do serviço, bem como o nome e o

endereço do Agente (Convênio ICMS-88/90, cláusula segunda).

Parágrafo único - Havendo necessidade de correção no Conhecimento de Transporte Aquaviário de Cargas, ele

deverá ser cancelado e emitido outro com os dados corretos, mencionando o número do anterior e o motivo da correção.

Artigo 3º - A adoção da sistemática prevista neste capítulo dispensará o contribuinte do cumprimento de obrigações

nele não previstas, exceto da remessa de arquivo magnético relativo às prestações interestaduais, nos termos do

artigo 11 da Portaria CAT 32, de 18 de março de 1996 (Convênio ICMS-88/90, cláusula terceira).

CAPÍTULO II - DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE FERROVIÁRIO

Artigo 4º - Às empresas concessionárias de serviço público de transporte ferroviário fica concedido regime especial

de apuração do ICMS, nos termos deste capítulo, pelo qual (Ajuste SINIEF-19/89, cláusula primeira):

I - sem prejuízo da emissão, quando for o caso, dos documentos fiscais cabíveis, emitirão os documentos a seguir

mencionados, que obedecerão aos modelos anexos:

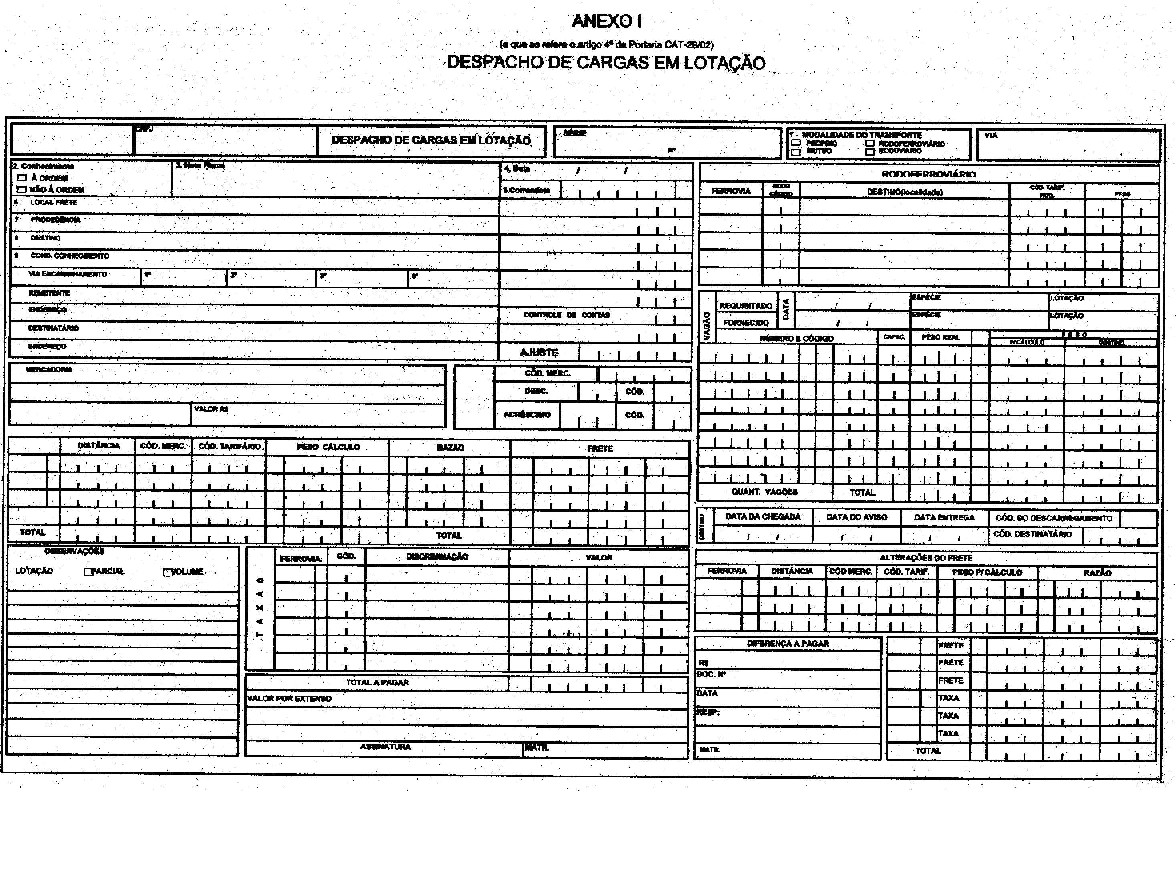

a) Despacho de Cargas em Lotação - Anexo I;

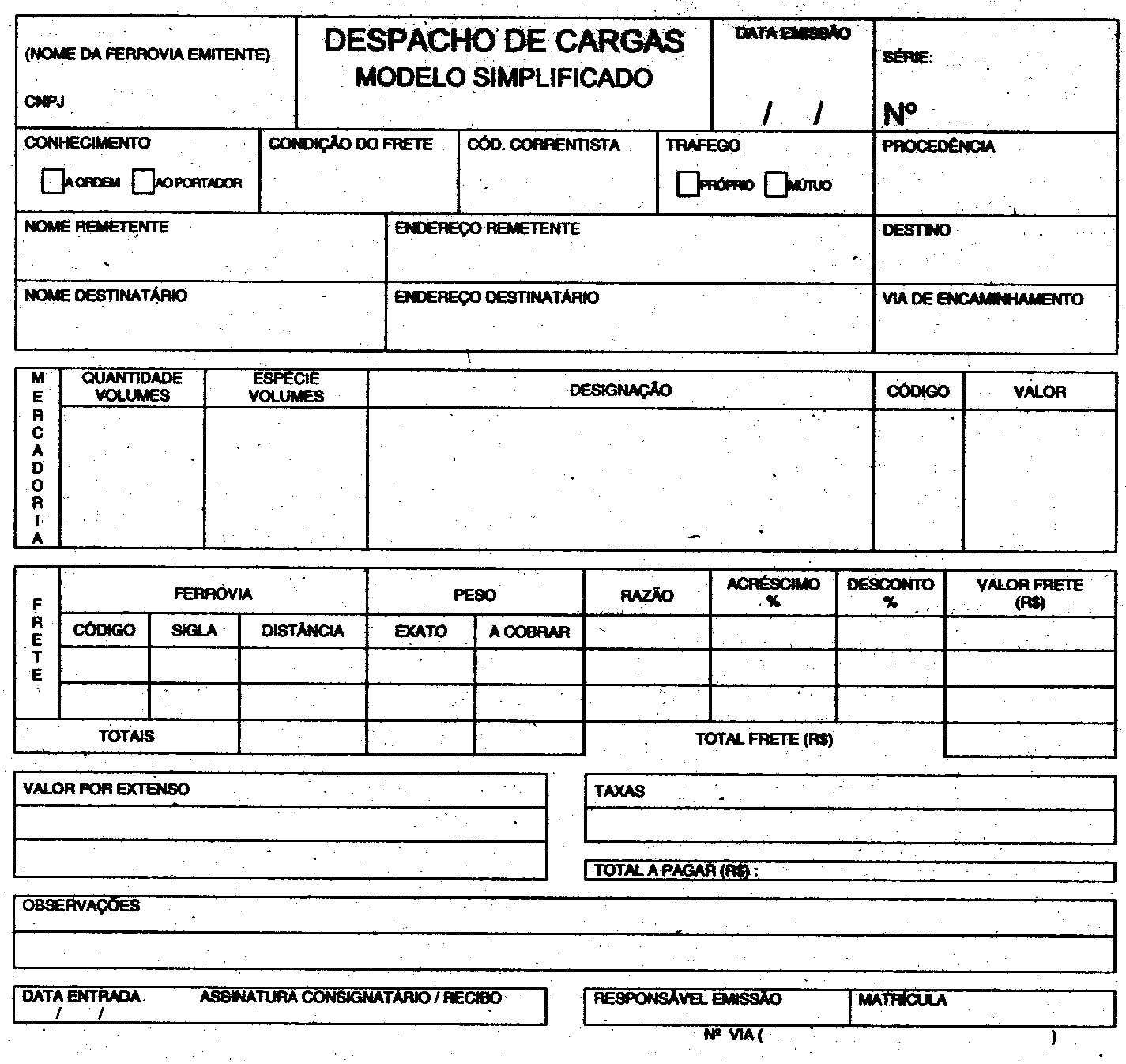

b) Despacho de Cargas Modelo Simplificado - Anexo II;

c) Relação de Despachos - Anexo III;

REVOGADO PELA PORT. CAT 108/05, efeitos até

30/06/06:

d) Demonstrativo de Apuração do ICMS (DAICMS) - Anexo IV;

e) Demonstrativo de Apuração do Complemento do ICMS (DCICMS) - Anexo V;

f) Demonstrativo de Contribuinte Substituto do ICMS (DSICMS) - Anexo VI;

II - poderão manter, em local de sua eleição, uma única inscrição, neste Estado, em relação a seus estabelecimentos

localizados em território paulista;

III - poderão elaborar a escrituração fiscal e a apuração do imposto, relativas a este Estado, em estabelecimento fora do

território paulista.

Artigo 5º - Para acobertar o transporte de carga, intermunicipal ou interestadual, desde a origem até o destino,

independentemente das empresas que participem do transporte, será emitido, pela ferrovia que iniciar o serviço, o Despacho

de Cargas em Lotação, sem destaque do imposto (Ajuste Sinief-19/89, cláusula segunda).

§ 1º - O documento previsto neste artigo acompanhará a carga, desde o início até o final do transporte, ainda que

haja tráfego mútuo.

§ 2º - O Despacho de Cargas em Lotação, de tamanho não inferior a 19x30cm, em qualquer sentido, será emitido, no

mínimo, em 5 (cinco) vias, com a seguinte destinação:

1 - 1ª via - ferrovia de destino;

2 - 2ª via - ferrovia emitente;

3 - 3ª via - tomador do serviço;

4 - 4ª via - ferrovia co-participante, quando for o caso;

5 - 5ª via - estação emitente.

Artigo 6º - Em substituição ao documento previsto no artigo anterior, em sendo o caso, poderá ser emitido o

Despacho de Cargas Modelo Simplificado, de tamanho não inferior a 12x18cm, em qualquer sentido, no mínimo, em 4 vias

(quatro), com a seguinte destinação:

I - 1ª via - ferrovia de destino;

II - 2ª via - ferrovia emitente;

III - 3ª via - tomador do serviço;

IV - 4ª via - estação emitente.

Artigo 7º - O Despacho de Cargas em Lotação e o Despacho de Cargas Simplificado, conterão, no mínimo, as

seguintes indicações (Ajuste Sinief-19/89, cláusula segunda, § 3.º):

I - a denominação do documento;

II - o nome da ferrovia emitente;

III - o número de ordem;

IV - as datas (dia, mês e ano) da emissão e do recebimento;

V- as denominações da estação ou da agência de procedência e do lugar de embarque, quando este se efetuar fora do

recinto daquela estação ou agência;

VI - o nome e o endereço do remetente, por extenso;

VII - o nome e o endereço do destinatário, por extenso;

VIII - as denominações da estação ou da agência de destino e do lugar de desembarque;

IX - a indicação, quando necessária, da via de encaminhamento;

X - a espécie e o peso bruto do volume ou dos volumes despachados.

XI - a quantidade dos volumes, suas marcas e forma de acondicionamento;

XII - a espécie e o número de animais despachados, se houver;

XIII - as condições do frete, se pago na origem ou a pagar no destino, ou em conta corrente;

XIV - a declaração do valor provável da expedição ;

XV - a assinatura do agente responsável autorizado pela emissão do despacho.

Acrescentado pela Port. CAT 108/05, efeitos a

partir de 1º/07/06:

XVI - o nome, o endereço e os números de inscrição estadual e no CNPJ, do impressor do documento, a data e a quantidade

de impressão, o número de ordem do primeiro e do último documento impresso, e o número da autorização para impressão dos

documentos fiscais.

Redação dada pela Port. CAT 101/06, efeitos a

partir de 1º/01/07:

Artigo 8° - Ao final da prestação do serviço, com base nos documentos auxiliares de que trata o artigo 4°, em relação a cada tomador de serviço, será emitida a Nota Fiscal de Serviço

de Transporte Ferroviário, modelo 27, a que se refere o artigo 151-A do Regulamento do ICMS (Convênio SINIEF-6/89, artigo 15-A, acrescentado

pelo Ajuste SINIEF-7/06, cláusula segunda, e Ajuste SINIEF-19/89, cláusula primeira, §§ 4° a 6°, com alteração do Ajuste SINIEF-05/06,

cláusula primeira, I).

Redação anterior, efeitos até 31-12-06:

Artigo 8º - Ao final da prestação do serviço, com base nos documentos auxiliares de que trata o artigo 4º, em

relação a cada tomador de serviço, será emitida a Nota Fiscal de Serviço de Transporte, modelo 7, a que se refere o

artigo 148 do Regulamento do ICMS (Convênio Sinief-6/89, artigo 10, III, na

redação do Ajuste Sinief-14/89, cláusula primeira, II, e Ajuste Sinief-19/89, cláusula primeira, §§ 4.º a 6.º).

§ 1º - Relativamente à Nota Fiscal de Serviço de Transporte, serão dispensadas as indicações relativas à

discriminação dos serviços prestados, se constarem de documento denominado "Relação de Despachos", que conterá, no

mínimo, as seguintes indicações;

1 - a denominação "Relação de Despachos";

2 - o número de ordem, a série e subsérie da Nota Fiscal a que se vincula;

3 - a data da emissão, idêntica à da Nota Fiscal que acompanha a mercadoria,

4 - a identificação do emitente - o nome, o endereço e os números de inscrição, estadual e do CNPJ;

5 - a razão social do tomador do serviço;

6 - o número e a data do despacho;

7 - a procedência, o destino, o peso e a importância, por despacho;

8 - o total dos valores.

Redação dada pela Port. CAT 101/06, efeitos a

partir de 1º/01/07:

§ 2° - A Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27, só poderá englobar mais de um despacho, por tomador de serviço, quando acompanhada da Relação de

Despachos prevista no § 1° (Ajuste SINIEF-19/89, cláusula primeira, § 6°, na redação do Ajuste SINIEF-05/06, cláusula primeira, I).

Redação anterior, efeitos até 31-12-06:

§ 2º - A Nota Fiscal de Serviço de Transporte só poderá englobar mais de um despacho, por tomador de serviço,

quando acompanhada da Relação de Despachos prevista no parágrafo anterior.

Artigo 9º - As ferrovias elaborarão, por estabelecimento em que for realizada escrituração fiscal, dentro dos 13 (treze)

dias subseqüentes ao mês da emissão das Notas Fiscais de Serviço de Transporte, os seguintes demonstrativos

(Ajuste SINIEF-19/89, cláusula terceira);

REVOGADO PELA PORT. CAT 108/05, efeitos até

30/06/06:

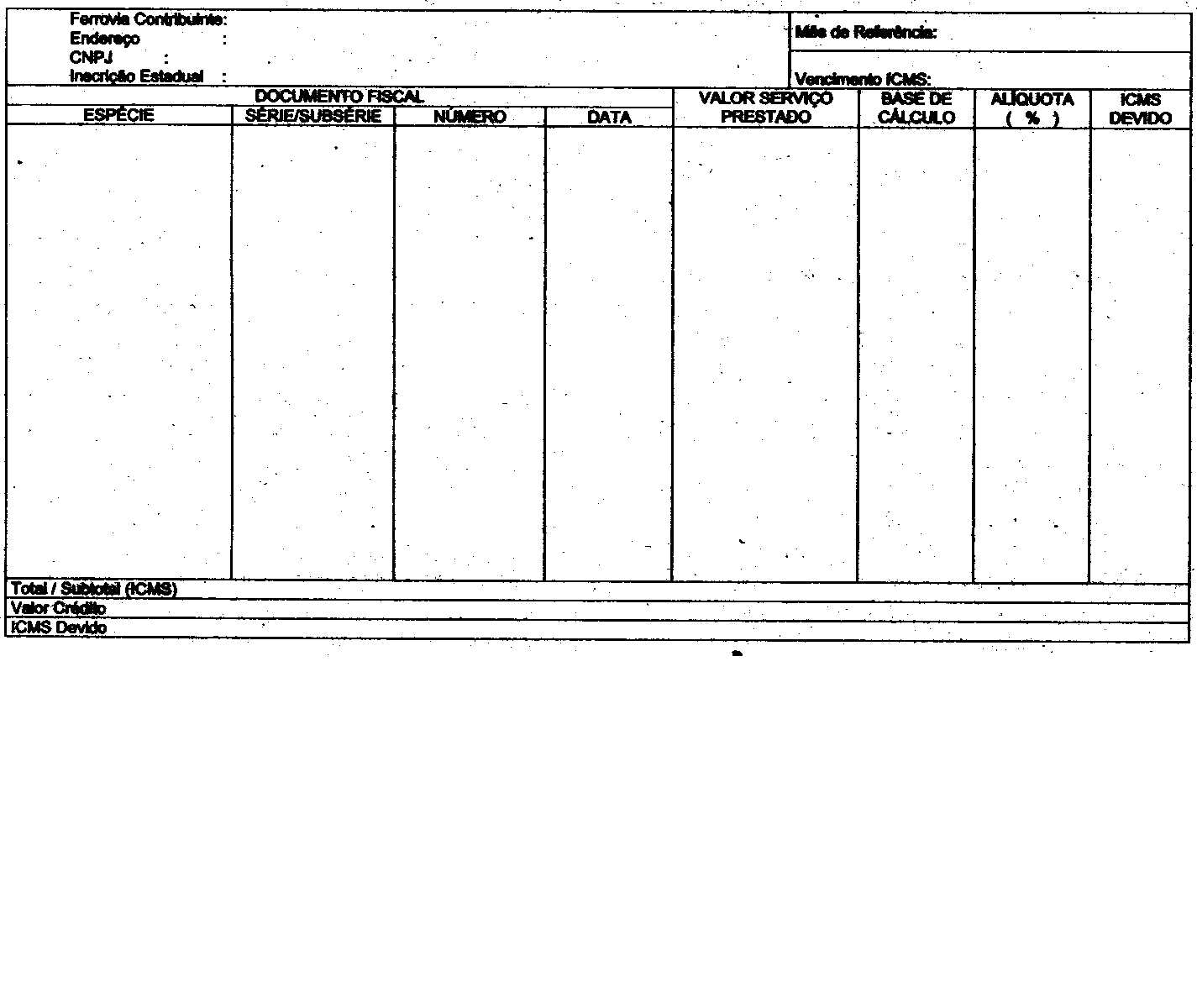

I - Demonstrativo de Apuração do ICMS (DAICMS), relativo às prestações de serviços de transporte ferroviário, que conterá,

no mínimo, os seguintes dados:

a) a identificação do contribuinte - o nome, o endereço e os números de inscrição, estadual e no CNPJ;

b) o mês de referência;

c) o número, a série e subsérie e a data em emissão da Nota Fiscal de Serviço de Transporte;

d) o local de origem do serviço (Estado ou Distrito Federal);

e) o valor dos serviços prestados;

f) a base de cálculo;

g) a alíquota;

h) o imposto devido;

i) o total do imposto devido;

j) o valor do crédito, se devido;

l) o imposto a recolher;

II - Demonstrativo de Apuração do Complemento do ICMS (DCICMS), relativo ao complemento do imposto correspondente

aos bens e serviços adquiridos em operações e prestações interestaduais, que conterá, no mínimo, os seguintes dados:

a) a identificação do contribuinte - o nome, o endereço e os números de inscrição, estadual e do CNPJ;

b) o mês de referência;

c) a identificação do documento fiscal (o número, a série e subsérie e a data de sua emissão );

d) o valor de bens e serviços adquiridos (tributados, isentos ou não tributados);

e) a base de cálculo;

f) a diferença de alíquota do imposto;

g) o valor do imposto devido, a recolher;

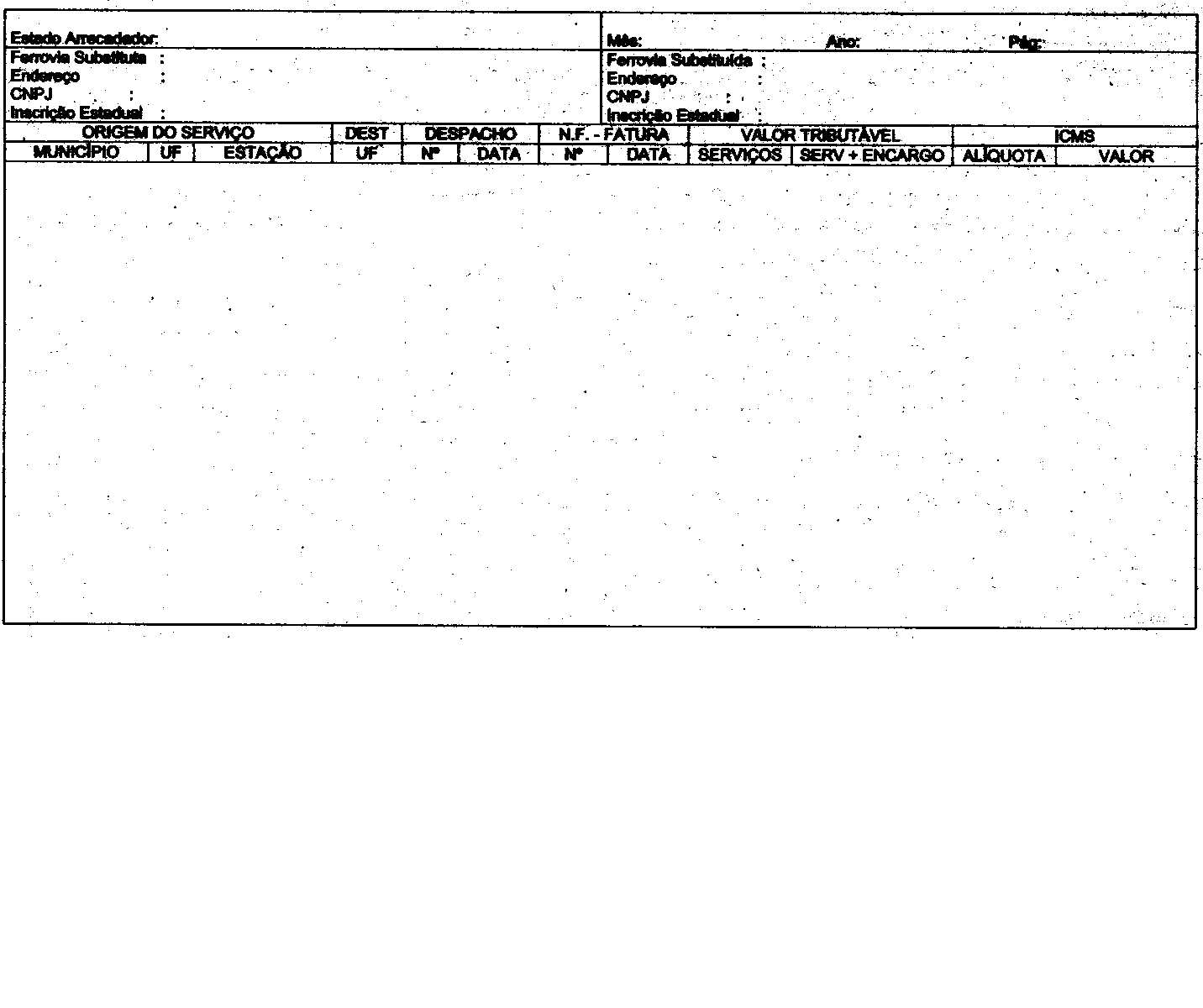

III - Demonstrativo de Contribuinte Substituto do ICMS (DSICMS), relativo às prestações de serviço subcontratadas nos casos

de tráfego mútuo, em relação a cada contribuinte substituído, que conterá, no mínimo, os seguintes dados:

a) a identificação do contribuinte substituto - o nome, o endereço e os números de inscrição, estadual e no CNPJ;

b) a identificação do contribuinte substituído - o nome, o endereço e os números de inscrição, estadual e no CNPJ;

c) o mês de referência;

d) o local de origem dos serviços (Estado ou Distrito Federal);

e) o número, a série e a data do Despacho;

f) o número, a série e subsérie e a data de emissão da Nota Fiscal de Serviço de Transporte emitida pelo contribuinte

substituto;

g) o valor dos serviços tributados;

h) a alíquota;

i) o imposto a recolher.

Artigo 10 - O imposto apurado por meio dos demonstrativos previstos no artigo anterior deve ser declarado e

recolhido na forma e prazo previstos no Regulamento do ICMS (Lei 6.374/89, artigos. 56 e 59).

REVOGADO PELA PORT. CAT 108/05, efeitos até

30/06/06:

§ 1º - Para lançamento do imposto correspondente ao diferencial de alíquota apurado pelo demonstrativo aludido

no inciso II do artigo anterior, aplicar-se-á o disposto no artigo 117 do Regulamento do ICMS

(Ajuste SINIEF-19/89, cláusula quarta, parágrafo único).

Redação dada pela Port. CAT 101/06, efeitos a

partir de 1º/01/07:

§ 2° - Na prestação de serviços de transporte ferroviário com tráfego entre as ferrovias, na condição "frete a pagar no destino" ou "conta corrente a pagar no destino", a empresa arrecadadora

do valor do serviço emitirá Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27, e recolherá, na qualidade de contribuinte substituto, o imposto devido a este Estado, relativamente

aos fatos geradores ocorridos em território paulista (Ajuste SINIEF-19/89, cláusula oitava, na redação do Ajuste SINIEF-05/06, cláusula primeira, II).

Redação anterior, efeitos até 31-12-06:

§ 2º - Na prestação de serviços de transporte ferroviário com tráfego entre as ferrovias, na condição "frete a pagar

no destino" ou "conta corrente a pagar no destino", a empresa arrecadadora do valor do serviço emitirá a Nota Fiscal de Serviço

de Transporte e recolherá, na qualidade de contribuinte substituto, o imposto devido a este Estado, relativamente aos fatos

geradores ocorridos em território paulista (Ajuste SINIEF-19/89, cláusula oitava).

§ 3º - Na hipótese do parágrafo anterior, o recolhimento poderá ser efetuado em outro Estado ou no Distrito Federal,

desde que efetivado pela Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, modelo 23.

REVOGADO PELA PORT. CAT 108/05, efeitos até

30/06/06:

Artigo 11 - Obedecidas as disposições deste capítulo, as empresas ferroviárias, relativamente ao transporte de

cargas, estão dispensadas da escrituraçãode livros fiscais, à exceção do livro Registro de Utilização de Documentos Fiscais e

Termos de Ocorrências - RUDFTO - modelo 6 (Ajuste SINIEF-19/89, cláusula sexta).

CAPÍTULO III - DO TRANSPORTE RODOVIÁRIO

SEÇÃO I - DO TRANSPORTE RODOVIÁRIO DE CARGAS

SUBSEÇÃO I - EMISSÃO DE NOTA FISCAL CONJUGADA COM CONHECIMENTO DE TRANSPORTE RODOVIÁRIO DE CARGAS POR DISTRIBUIDOR DE BEBIDAS

Artigo 12 - Ao distribuidor de bebidas fica permitida a conjugação de Nota Fiscal, modelo 1 ou 1-A, com

Conhecimento de Transporte Rodoviário de Cargas, modelo 8, quando emitidos por meio de sistema eletrônico de

processamento de dados, desde que (artigos 37, § 4º e 250 do

Regulamento do ICMS - Decreto 45.490/00):

I - os estabelecimentos emitente e transportador sejam paulistas e pertencentes a empresas interdependentes;

II - as operações sejam efetuadas exclusivamente neste Estado com refrigerantes, cervejas (inclusive chopes), produtos

gasosos e extratos concentrados destinados ao preparo de refrigerantes, bem como com bebidas não abrangidas pelo regime

de substituição tributária;

III - as prestações de serviços de transporte se refiram às operações citadas no inciso anterior.

§ 1º - Os impressos de documentos fiscais de que trata este artigo serão conjugados, visando apenas a sua impressão

e emissão, devendo ser separados por serrilha, de modo a poderem ser destacados depois de emitidos, sem perder cada um

a sua individualidade.

§ 2º - Para efeito deste artigo, consideram-se interdependentes duas empresas quando:

1 - uma delas, por si, seus sócios ou acionistas, e respectivos cônjuges e filhos menores, for titular de mais de 50%

(cinqüenta por cento) do capital da outra;

2 - uma mesma pessoa fizer parte de ambas, na qualidade de diretor ou sócio com funções de gerência, ainda que

exercidas sob outra denominação

3 - uma delas locar ou transferir à outra, a qualquer título, veículo destinado ao transporte de mercadoria.

Artigo 13 - A interdependência a que se refere o § 2º do artigo anterior será reconhecida previamente mediante

petição instruída com:

I - em se tratando de interdependência em função do capital das sociedades anônimas:

a) cópia do estatuto social consolidado e, se ainda não consolidado, com a última alteração relacionada com o capital

social;

b) certidão atual expedida pela Junta Comercial do Estado de São Paulo - JUCESP, na qual conste o capital social da

empresa;

c) cópias reprográficas de folhas do Registro de Ações Nominativas, tantas quantas necessárias à comprovação da

titularidade majoritária caracterizadora da interdependência, com apresentação das originais para confrontação e autenticação

pela autoridade administrativa;

II - em se tratando de interdependência em função do capital das demais sociedades comerciais:

a) cópia reprográfica do contrato social e da última alteração relacionada com o capital, contendo o número de

arquivamento aposto pela JUCESP;

b) certidão atual expedida pela JUCESP, na qual constem os arquivamentos do contrato social e suas alterações;

III - em se tratando de interdependência em função do comando da empresa:

a) relativamente às sociedades anônimas, cópia do estatuto social consolidado e, se ainda não consolidado, com a última

alteração relacionada com a eleição da diretoria;

b) relativamente às demais sociedades comerciais, cópia reprográfica do contrato social e da última alteração relacionada

com a composição societária, quando for o caso, contendo o número de arquivamento aposto pela JUCESP e certidão atual

expedida pela JUCESP, na qual constem os arquivamentos do contrato social e suas alterações;

IV - em se tratando de interdependência em função do fato de uma delas locar ou transferir à outra, a qualquer título, veículo

destinado ao transporte de mercadoria, contrato de locação ou cópia do documento relativo à transferência do veículo.

§ 1º - O pedido de reconhecimento, esclarecendo o motivo e a hipótese de interdependência, firmado por ambas as

empresas, será formulado em 2 (duas) vias pelo estabelecimentodistribuidor de bebidas e entregue ao Posto Fiscal a que

estiver vinculado, mediante protocolo na 2ª via.

§ 2º - Compete ao Diretor da Diretoria Executiva da Administração Tributária - DEAT a decisão sobre o pedido de

reconhecimento da interdependência, a qual prevalecerá pelo prazo de 12 (doze) meses, salvo se, na sua fluência, sobrevier a

cessação da interdependência.

§ 3º - O pedido de revalidação obedecerá ao disposto neste artigo e será juntado ao processo formado pelo

pedido primitivo; verificada identidade com os pressupostos que fundamentaram o reconhecimento anterior, a decisão incumbirá

ao Chefe do Posto Fiscal.

§ 4º - Ao autorizar a impressão dos documentos conjugados, o Posto Fiscal a que estiver vinculado o estabelecimento

do distribuidor de bebidas, mencionará, na autorização, o número do processo em que tiver sido reconhecida a interdependência.

§ 5º - A petição a que se refere o "caput" será dispensada se a relação de interdependência for a prevista no

item 2 do § 2º do artigo anterior e ela puder ser comprovada pela Declaração Cadastral Eletrônica - DECA Eletrônica mais

recente, hipótese em que tal fato será mencionado pelo Posto Fiscal ao autorizar a impressão dos documentos conjugados.

Artigo 14 - Será emitida uma Autorização de Impressão de Documentos Fiscais (AIDF) para cada estabelecimento

envolvido, uma para o distribuidor de bebidas (Nota Fiscal) e outra para o transportador (Conhecimento de Transporte

Rodoviário de Cargas).

§ 1º - O estabelecimento gráfico somente poderá imprimir os dois documentos conjugados após autorizada a

impressão de cada um deles pela respectiva repartição fiscal a que estiver vinculado o estabelecimento solicitante, ao qual

também será entregue cópia reprográfica da 1ª via da AIDF referente ao outro estabelecimento, para fins de arquivamento.

§ 2º - No corpo de cada AIDF deverão ser indicados a espécie de documento fiscal e os dados cadastrais do

estabelecimento (nome, endereço, inscrição estadual e no CNPJ), cuja impressão estará conjugada com a solicitada na mesma.

Artigo 15 - Os formulários contínuos destinados à impressão dos documentos, citados no artigo 12, terão em comum

a mesma ordem consecutiva na numeração tipográfica, conforme o disposto no inciso I do artigo 12 da Portaria

CAT 32, de 28/3/96.

Artigo 16 - Os documentos de que trata o artigo 12 poderão ter dimensões diferentes das

estabelecidas pelo § 1º do artigo 127 e § 2º do artigo 149,

ambos do Regulamento do ICMS, desde que não prejudiquem a clareza dos mesmos.

Artigo 17 - No Conhecimento de Transporte Rodoviário de Cargas, fica dispensada a indicação dos dados

cadastrais do remetente das mercadorias, citados no inciso VI do artigo 152 do Regulamento do

ICMS, exceto da sua inscrição estadual, que poderá ser impresso por qualquer meio gráfico indelével.

Artigo 18 - Na prestação intermunicipal de serviço de transporte rodoviário de cargas, o Conhecimento de

Transporte Rodoviário de Cargas será emitido, no mínimo, em 3 (três) vias, que terão a seguinte destinação:

I - a 1ª via acompanhará o transporte até o destino, quando deverá ser entregue ao destinatário;

II - a 2ª via acompanhará o transporte para fins de controle do fisco deste Estado;

III - a 3ª via ficará com o emitente para exibição ao fisco.

Artigo 19 - Os documentos emitidos segundo o disposto nesta subseção deverão conter a expressão "Portaria

CAT- 28, DE 22/4/02" impressa por qualquer meio gráfico indelével.

SUBSEÇÃO II - DO TRANSPORTE RODOVIÁRIO DE CARGAS A GRANEL DE COMBUSTÍVEIS LÍQUIDOS OU GASOSOS E DE PRODUTOS QUÍMICOS E PETROQUÍMICOS

Legislação de apóio:

Consultar a Port. CAT 45/02

Artigo 20 - O contribuinte que execute serviço de transporte rodoviário de cargas a granel de combustíveis líquidos

ou gasosos e de produtos químicos ou petroquímicos, em relação aos quais no momento da contratação do serviço não conheça

os dados relativos ao peso, distância e valor da prestação do serviço, poderá emitir, na prestação efetuada diretamente do

estabelecimento remetente ao do destinatário a Autorização de Carregamento e Transporte - Anexo VII

(Ajuste SINIEF-02/89, cláusula primeira).

§ 1º - Para a utilização da faculdade prevista nesta portaria:

1 - a empresa transportadora:

Suspensão dos efeitos da alínea "a", para os meses de julho, agosto e

setembro de 2002, dados pela Port. CAT 58/02,

efeitos a partir de 01/08/2002:

a) emitirá até o último dia de cada período de apuração do imposto ou a cada faturamento, se este ocorrer em período

inferior, o Conhecimento de Transporte Rodoviário de Cargas relativo a cada Autorização de Carregamento e Transporte

emitida, contendo, além dos requisitos exigidos, indicação do número, série e subsérie da autorização e a expressão: "Emitido

nos termos da Portaria CAT- 28, de 22/4/02";

Legislação de apóio:

Consultar a Port. CAT 58/02, § 1º do art. 1º

b) entregará o conhecimento de transporte ao tomador de serviço até o 5º dia da sua emissão;

Revogado os efeitos do item 2, pela Port. CAT 58/02,

efeitos a partir de 01/08/2002:

Redação original, efeitos até 31/07/2002:

2 - o remetente da mercadoria indicará no documento fiscal relativo à mercadoria, ainda que por aposição a carimbo, além

dos requisitos exigidos, a expressão: "Dispensada a emissão de Conhecimento de Transporte Rodoviário de Cargas - Portaria

CAT nº 28, de 22/4/02 ".

§ 2º - É dispensada a escrituração da Autorização de Carregamento e Transporte nos livros fiscais.

Artigo 21 - A Autorização de Carregamento e Transporte deverá conter, no mínimo, as seguintes indicações

(Ajuste SINIEF-02/89, cláusula segunda):

I - a denominação "Autorização de Carregamento e Transporte";

II - o número de ordem, a série e subsérie e o número da via;

III - o local e a data da emissão;

IV - a identificação do emitente: o nome, o endereço e os números de inscrição, estadual e no CNPJ;

V - a identificação do remetente e do destinatário da mercadoria: os nomes, os endereços, e os números de inscrição,

estadual e no CNPJ;

VI - a indicação relativa ao consignatário;

VII - o número da Nota Fiscal, o valor da mercadoria, a natureza da carga, bem como a quantidade em quilograma (Kg),

metro cúbico (m3) ou litro (l);

VIII - os locais de carga e descarga, com as respectivas datas, horários, quilometragem inicial e final;

IX - a observação: "Este documento não servirá para lançamento ou crédito do imposto";

X - a assinatura do emitente e do destinatário;

XI - o nome, o endereço e os números de inscrição estadual e no CNPJ, do impressor do documento, a data e a quantidade

de impressão, número de ordem do primeiro e do último documento impresso e as respectivas série e subsérie e o número da

Autorização de Impressão dos Documentos Fiscais.

§ 1º - As indicações dos incisos I, II, IV, IX e XI serão impressas tipograficamente.

§ 2º - A Autorização de Carregamento e Transporte será de tamanho não inferior a 15 x 21cm.

Artigo 22 - A Autorização de Carregamento e Transporte será emitida antes do início da prestação do serviço, no

mínimo, em 5 (cinco) vias, com a seguinte destinação (Ajuste SINIEF-02/89, cláusula terceira):

I - a 1ª via acompanhará o transporte e retornará ao emitente para emissão do Conhecimento de Transporte Rodoviário de

Carga, devendo ser arquivada juntamente com a via fixa do Conhecimento;

II - a 2ª via acompanhará o transporte, para fins de controle do fisco deste Estado;

III - a 3ª via será entregue ao destinatário;

IV - a 4ª via será entregue ao remetente;

V - a 5ª via será arquivada para exibição ao fisco.

Parágrafo único - Nas prestações de serviço relativas a destinatários situados em outros Estados, a Autorização de

Carregamento e Transporte conterá, no mínimo, 6 (seis) vias, hipótese em que:

1 - a 5ª via acompanhará o transporte para fins de controle do fisco do Estado de destino;

2 - a 6ª via será arquivada para exibição ao fisco.

Artigo 23 - Aplicar-se-ão à Autorização de Carregamento e Transporte as demais normas de legislação do ICMS

referentes à impressão, uso e conservação de impressos e de documentos fiscais.

Revogado os efeitos do Artigo 24, pela Port. CAT 58/02,

efeitos a partir de 01/08/2002:

Redação original, efeitos até 31/07/2002:

Artigo 24 - A falta de identificação do veículo no documento fiscal relativo à mercadoria ou sua identificação

incorreta impede a utilização da faculdade prevista no artigo 20 e caracteriza falta de emissão de

documento fiscal relativo ao transporte para todos os efeitos regulamentares.

Artigo 25 - Poderá a empresa transportadora manter em poder de preposto talão deAutorização de Carregamento e

Transporte, devendo indicar no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, modelo 6, os

talões e locais onde se encontrem.

SUBSEÇÃO III - DO TRANSPORTE RODOVIÁRIO DE CARGAS INTERMUNICIPAL DE LEITE PASTEURIZADO PARA DISTRIBUIÇÃO

Artigo 26 - Ficam os transportadores rodoviários de cargas que se dediquem ao transporte intermunicipal de leite

pasteurizado para distribuição autorizados a emitir um único Conhecimento de Transporte Rodoviário de Cargas, modelo 8, por

tomador do serviço, usina ou cooperativa, relativamente às prestações de transporte realizadas no mês, desde que tenham

contrato firmado com o tomador do serviço para essa finalidade.

SUBSEÇÃO IV - DO TRANSPORTE RODOVIÁRIO DE CARGAS DE VALORES

Artigo 27 - O contribuinte que realizar transporte interestadual e intermunicipal de valores, nas condições previstas

na Lei Federal 7.102, de 20/6/83, e no Decreto Federal 89.056, de 24/11/83, fica dispensado da emissão do Conhecimento de

Transporte Rodoviário de Cargas - modelo 8, para acompanhar o transporte da carga, desde que sejam obedecidas as

disposições desta subseção (Ajuste SINIEF-20/89, cláusula primeira).

Artigo 28 - O transporte dos valores deve ser acompanhado do documento denominado Guia de Transporte de

Valores - GTV - Anexo VIII, o qual deverá conter, no mínimo, as seguintes indicações (Ajuste SINIEF-20/89, cláusula terceira):

I - a denominação "Guia de Transporte de Valores - GTV";

II - o número de ordem, a série e a subsérie e o número e destino da via;

III - o local e a data da emissão;

IV - a identificação do emitente: o nome, o endereço e os números de inscrição, estadual e no CNPJ;

V - a identificação do tomador do serviço: o nome, o endereço e os números de inscrição estadual e no CNPJ;

VI - a identificação do remetente e do destinatário: os nomes e endereços;

VII - a discriminação da carga: quantidade de volumes/malotes, espécie do valor (numerário, cheques, moeda, outros) e o

valor declarado de cada espécie;

VIII - a placa, local e Estado do veículo;

IX - o nome, o endereço e os números de inscrição estadual e no CNPJ do impressor do documento, a data e a quantidade

de impressão, número de ordem do primeiro e do último documento impresso e as respectivas série e subsérie e o número da

Autorização de Impressão de Documentos Fiscais.

§ 1º - As indicações dos incisos I, II, IV e IX serão impressas tipograficamente.

Redação dada pela Port. CAT 69/02,

efeitos a partir de 19-09-2002:

§ 2º - A Guia de Transporte de Valores - GTV será de tamanho não inferior a 11 x 26 cm, respectivamente, nas direções

vertical e horizontal, e a ela se aplicam as demais normas da legislação do ICMS referentes à impressão, uso e conservação de

impressos e de documentos fiscais.

Redação anterior, efeitos até 18-09-2002:

§ 2º - A Guia de Transporte de Valores - GTV será de tamanho não inferior a 12x26 cm e a ela se aplicam as demais

normas da legislação do ICMS referentes à impressão, uso e conservação de impressos e de documentos fiscais.

§ 3º - Os dados do modelo anexo, exceto os indicados nos incisos I a IX, poderão ser alterados de acordo com as

peculiaridades de cada prestador de serviço.

Artigo 29 - A Guia de Transporte de Valores - GTV, cuja escrituração nos livros fiscais fica dispensada, será emitida

antes da prestação do serviço, no mínimo em 4 (quatro) vias, com a seguinte destinação:

I - a 1ª via ficará em poder do remetente;

II - a 2ª via acompanhará o transporte e será entregue ao destinatário, juntamente com os valores;

III - a 3ª via acompanhará o transporte, durante o qual poderá ser retida pelo fisco deste Estado, para fins de controle e, caso

isso não aconteça, poderá ser utilizada pelo emitente para controle ou outra finalidade;

IV - a 4ª via ficará presa ao bloco para exibição ao fisco.

§ 1º - Nas prestações de serviço relativas a destinatários situados em outros Estados, a Guia de Transporte de

Valores - GTV será emitida, no mínimo, em 5 (cinco) vias, hipótese em que a 5ª via acompanhará o transporte para fins de

controle do fisco do Estado de destino.

§ 2º - Para atender a roteiro de coletas a ser cumprido por veículo, impressos da Guia de Transporte de Valores -

GTV, se montados em jogos soltos, poderão ser mantidos no veículo para emissão no local da remessa dos valores, podendo

os dados já disponíveis antes do início do roteiro ser indicados antecipadamente nos impressos por qualquer meio gráfico

indelével, ainda que diverso do que será utilizado ao ser feita a emissão.

§ 3º - No caso do parágrafo anterior, a indicação prevista no parágrafo único do artigo 209

do Regulamento do ICMS, poderá ser substituída por listagem com a mesma indicação, a qual será elaborada antes da saída

do veículo e mantida para exibição ao fisco até o retorno do mesmo e arquivamento das quartas vias das Guias emitidas.

Artigo 30 - Com base na Guia de Transporte de Valores - GTV, o contribuinte deve emitir quinzenal ou mensalmente,

sempre dentro do mês da prestação do serviço, o documento denominado Extrato de Faturamento, contendo, no mínimo, as

seguintes indicações (Ajuste SINIEF-20/89, cláusula segunda):

I - a denominação "Extrato de Faturamento";

II - a identificação do emitente: o nome, o endereço e os números de inscrição estadual e no CNPJ;

III - o número, a série e a subsérie da Nota Fiscal de Serviço de Transporte emitida em sua decorrência;

IV - o local e a data de emissão;

V - a identificação do tomador do serviço: o nome, o endereço e os números de inscrição estadual e no CNPJ;

VI - os locais de origem e de destino de cada valor transportado e o número da correspondente Guia de Transporte de

Valores - GTV;

VII - o valor transportado em cada serviço;

VIII - a data da prestação de cada serviço;

IX - o valor transportado na quinzena ou no mês, conforme o caso;

X - o valor total cobrado pelos serviços, na quinzena ou no mês, inclusive dos acréscimos, acaso ocorridos.

§ 1º - As indicações dos incisos I e II serão impressas por processo tipográfico, eletrônico ou mecânico.

§ 2º - O Extrato de Faturamento será emitido no mínimoem duas vias, devendo a segunda ficar à disposição do

Fisco, juntamente com a via destinada a exibição ao fisco da Nota Fiscal de Serviço de Transporte emitida em sua decorrência.

Artigo 31 - Com base no Extrato de Faturamento deve ser emitida, quinzenal ou mensalmente, sempre dentro do mês

da prestação do serviço, a Nota Fiscal de Serviço de Transporte, modelo 7, a que se refere o artigo 147

do Regulamento do ICMS, para englobar, em relação a cada tomador de serviço, as prestações realizadas no período

(Convênio SINIEF 06/89, artigo 10, na redação dada pelo Ajuste SINIEF 14/89, cláusula 1ª, II).

Artigo 32 - O disposto nesta subseção somente se aplica às prestações de serviço realizadas por transportadora de

valores inscrita no Cadastro de Contribuintes do ICMS deste Estado.

SEÇÃO II - DO TRANSPORTE RODOVIÁRIO DE PASSAGEIROS

SUBSEÇÃO I - TRANSPORTE METROPOLITANO - RECONHECIMENTO DE ISENÇÃO

Redação dada pela Port. CAT 78/03, efeitos a

partir de 10/09/03:

Artigo 33 - Para fazer jus à isenção do imposto de que trata o artigo 78 do Anexo I do

Regulamento do ICMS, o interessado deverá manter em seu estabelecimento à disposição do fisco, observado o prazo estabelecido

no artigo 202 do Regulamento do ICMS:

I - tratando-se de prestação de serviço de transporte de estudantes ou de trabalhadores, documentos comprobatórios de que o serviço de transporte:

a) é realizado sob o regime de fretamento contínuo;

b) abrange área metropolitana, assim entendida a formada por municípios adjacentes com urbanização contínua e, especificamente, em relação ao transporte de trabalhadores, constituintes de um mesmo mercado de trabalho;

II - tratando-se de prestação de serviço de transporte de passageiros com características de transporte urbano ou metropolitano, comum ou seletivo, documentos comprobatórios de que o serviço de transporte:

a) obedece a linha regular com itinerário e horário previamente estabelecidos e com viagens intermitentes;

b) é destinado ao transporte coletivo popular, mediante concessão do Poder Público;

c) é realizado por veículo apropriado com especificações aprovadas pelo órgão competente.

§ 1º - A prova de que trata a alínea "b" do inciso I poderá ser dispensada quando a existência das condições ali exigidas for notoriamente conhecida.

§ 2º -As provas de que tratam as alíneas "a" do inciso I e "a", "b" e "c" do inciso II serão feitas mediante os seguintes documentos:

1 - na hipótese do inciso I e sendo os serviços prestados em região metropolitana legalmente instituída:

a) Certificado de Autorização de Operação, expedido pela Secretaria dos Transportes Metropolitanos;

b) contratos de prestação de serviços de transporte e, na hipótese de contratos por prazo indeterminado e que tenham sido celebrados há mais de dois anos, declaração recente do tomador dos serviços de que estes ainda continuam a ser prestados;

2 - na hipótese descrita no inciso I e sendo os serviços prestados em municípios não abrangidos no item 1:

a) certificado de registro expedido pelo Departamento de Estradas de Rodagem;

b) contratos de prestação de serviços de transporte, observado o disposto na alínea "b" do item 1;

3 - na hipótese descrita no inciso II e sendo os serviços prestados em região metropolitana legalmente instituída, Autorizações de Operação de Linha e das respectivas Características Operacionais, expedidas pela Secretaria dos Transportes Metropolitanos;

4 - na hipótese descrita no inciso II e sendo os serviços prestados em municípios não abrangidos no item 3:

a) Certificado de Registro, expedido pelo Departamento de Estradas de Rodagem;

b) Termos de Permissão e documentos a eles correlatos, expedidos pelo órgão indicado na alínea anterior.

Redação anterior, efeitos até 09/09/2003:

Artigo 33 - Para fazer jus à isenção do imposto de que trata o artigo 78 do Anexo I do

Regulamento do ICMS, o interessado deverá apresentar requerimento no Posto Fiscal a que estiver vinculado, dirigido ao

Delegado Regional Tributário de sua área, instruindo-o com as provas de que preenche os requisitos previstos no referido

dispositivo legal, observando o seguinte:

I - tratando-se de prestação de serviço de transporte de estudantes ou de trabalhadores, o interessado deverá provar que o

serviço de transporte :

a) é realizado sob o regime de fretamento contínuo;

b) abrange área metropolitana, assim entendida a formada por municípios adjacentes com urbanização contínua e,

especificamente, em relação ao transporte de trabalhadores, constituintes de um mesmo mercado de trabalho;

II - tratando-se de prestação de serviço de transporte de passageiros com características de transporte urbano ou

metropolitano, comum ou seletivo, o interessado deverá provar que o serviço de transporte:

a) obedece a linha regular com itinerário e horário previamente estabelecidos e com viagens intermitentes;

b) é destinado ao transporte coletivo popular, mediante concessão do Poder Público;

c) é realizado por veículo apropriado com especificações aprovadas pelo órgão competente.

§ 1º - A prova de que trata a alínea "b" do inciso I poderá ser dispensada quando a existência das condições ali

exigidas for notoriamente conhecida.

§ 2º - As provas de que tratam as alíneas "a" do inciso I e "a", "b" e "c" do inciso II serão feitas mediante

apresentação dos seguintes documentos:

1 - na hipótese do inciso I e sendo os serviços prestados na região metropolitana da Grande São Paulo:

a) cópia do Certificado de Autorização de Operação expedido pela Secretaria dos Transportes Metropolitanos;

b) cópia dos contratos de prestação de serviços de transporte e, na hipótese de contratos por prazo indeterminado e que

tenham sido celebrados há mais de dois anos, declaração recente do tomador dos serviços de que estes ainda continuam a

ser prestados;

2 - na hipótese descrita no inciso I e sendo os serviços prestados emmunicípios não abrangidos no item 1:

a) cópia do certificado de registro expedido pelo Departamento de Estradas de Rodagem;

b) cópia dos contratos de prestação de serviços de transporte, observado o disposto na alínea "b" do item 1;

3 - na hipótese descrita no inciso II e sendo os serviços prestados na região metropolitana da Grande São Paulo, cópia das

vigentes Autorizações de Operação de Linha e das respectivas Características Operacionais, expedidas pela Secretaria dos

Transportes Metropolitanos;

4 - na hipótese descrita no inciso II e sendo os serviços prestados em municípios não abrangidos no item 3:

a) cópia do Certificado de Registro expedido pelo Departamento de Estradas de Rodagem;

b) cópia dos Termos de Permissão e dos documentos a eles correlatos expedidos pelo órgão indicado na alínea anterior.

Artigo 34 - O requerimento será, conforme o caso, juntado a processo já existente do interessado e, após

manifestação conclusiva dos órgãos subordinados, submetido à apreciação do Delegado Regional Tributário.

SUBSEÇÃO II - REGIME DE FRETAMENTO POR PERÍODO DETERMINADO

Artigo 35 - Nas prestações de serviço de transporte de passageiros sob o regime de fretamento por período

determinado mediante contrato firmado individualmente com cada usuário, a Nota Fiscal de Serviço de Transporte, modelo 7,

poderá ser emitida por período, desde que não superior ao de apuração do imposto.

Parágrafo único - A Nota referida no "caput" deverá ser emitida antes do início da primeira viagem de cada período

de apuração e acompanhar os respectivos trajetos.

CAPÍTULO IV - TRANSPORTE INTERMODAL OU MULTIMODAL DE CARGAS

Artigo 36 - Quando a prestação de serviço de transporte de carga for realizada por mais de um meio de transporte,

repassando, o prestador original do serviço, a um terceiro, o transporte em parte do trajeto, esse repasse é denominado de

redespacho e a prestação de intermodal ou multimodal.

Artigo 37 - O prestador original do serviço, aquele que assume a responsabilidade de transportar a mercadoria

desde a sua origem até o seu destino, deve emitir o documento de transporte relativo ao meio de transporte que utiliza em sua

atividade, para todo o trajeto.

Parágrafo único - O cálculo do imposto deve ser feito segundo a base de cálculo e alíquota de cada um dos meios

de transporte e trajeto envolvidos, mencionando-se os valores das bases de cálculo no documento de transporte, nos termos

do artigo 187 do Regulamento do ICMS.

Artigo 38 - Em relação ao trecho do redespacho, que pode ser o inicial, o intermediário ou o final, o terceiro que o

assumir deverá emitir o documento de transporte a ele relativo, de cujo imposto o prestador original do serviço poderá se

creditar, ainda que tenha optado pelo crédito outorgado ou que a prestação tenha sido feita sob o regime de substituição

tributária.

CAPÍTULO V - DO TRANSPORTE DE COMBUSTÍVEIS POR DUTO

Artigo 39 - Na prestação de serviço de transporte intermunicipal e interestadual de combustíveis por meio de duto, o

documento a ser emitido, nos termos do inciso IV do artigo 148 do Regulamento do ICMS, é a

Nota Fiscal de Serviço de Transporte, modelo 7.

Parágrafo único - A emissão desse documento poderá ser feita, no máximo, a cada 10 (dez) dias, respeitado o

período de apuração do imposto, de acordo com controle diário de vazão, que ficará à disposição do fisco.

CAPÍTULO VI - DOS DEPÓSITOS DE COMBUSTÍVEIS

Artigo 40 - Na saída de combustível para entrega em base de distribuição neste Estado, por conta e ordem do

estabelecimento destinatário, na forma do artigo 22 do Anexo VII do Regulamento do ICMS, deverá

o estabelecimento remetente encaminhar, juntamente com as vias da Nota Fiscal que deverão acompanhar a mercadoria, via

extra ou cópia da lª via dessa Nota Fiscal, destinada ao estabelecimento depositário, que a utilizará para efeito do registro de

que trata o § 1º do referido artigo 22, devendo depois mantê-la arquivada juntamente com a

Nota Fiscal de remessa simbólica para depósito que lhe será enviada pelo estabelecimento depositante.

CAPÍTULO VII - DAS DISPOSIÇÕES FINAIS E TRANSITÓRIA

Artigo 41 - As Guias de Transporte de Valores - GTV, a que se refere o artigo 2º da Portaria

CAT 53, de 31/10/89, já impressas e atualmente em uso, poderão continuar sendo utilizadas até se

esgotarem, ou, no máximo, até 31 de dezembro de 2002.

Parágrafo único - A partir da ocorrência de qualquer das hipóteses, passará a ser usado o modelo estabelecido no

artigo 28 desta portaria, com numeração inicial a partir de 1 (um).

Artigo 42 - Ficam revogadas as Portarias CAT 53, de 31/10/89, 56,

de 6/11/89, 65, de 30/11/89, 23, de 15/02/90, 65,

de 31/08/90, 02, de 03/01/91, 50, de 31/07/91, 50,

de 02/07/92, 56, de 08/08/94, 58, de 10/07/95,

o artigo 5º da Portaria CAT 26, de 03/05/99, a Instrução CAT 01, de

30/04/97, bem como os regimes especiais eventualmente concedidos que contrariem as disposições desta portaria.

Artigo 43 - Esta portaria entrará em vigor na data da sua publicação, produzindo efeitos a partir do primeiro dia do

segundo mês subsequente ao da sua vigência.

ANEXO I

ANEXO II

(a que se refere o artigo 4º da Portaria CAT 28/02)

DESPACHO DE CARGAS - MODELO SIMPLIFICADO

ANEXO III

(a que se refere o artigo 4º da Portaria CAT 28/02)

RELAÇÃO DE DESPACHOS

REVOGADO PELA PORT. CAT 108/05, efeitos até

30/06/06:

ANEXO IV

(a que se refere o artigo 4º da Portaria CAT 28/02 )

DEMONSTRATIVO DE APURAÇÃO DO ICMS (DAICMS)

REVOGADO PELA PORT. CAT 108/05, efeitos até

30/06/06:

ANEXO V

(a que se refere o artigo 4º da Portaria CAT 28/02)

DEMONSTRATIVO DE APURAÇÃO DO COMPLEMENTO DO ICMS (DCICMS)

ANEXO VI

(a que se refere o artigo 4º da Portaria CAT 28/02)

DEMONSTRATIVO DE CONTRIBUITE SUBSTITUTO DO ICMS (DSICMS)

ANEXO VII

( a que se refere o artigo 20 da Portaria CAT 28/02)

AUTORIZAÇÃO DE CARREGAMENTO E TRANSPORTE - MODELO 24

ANEXO VIII

Redação dada pela Port. CAT 69/02,

efeitos a partir de 19-09-2002:

GUIA DE TRANSPORTE DE VALORES - GTV

Redação anterior, efeitos até 18-09-2002:

(a que se refere o artigo 28 da Portaria CAT 28/02)

GUIA DE TRANSPORTE DE VALORES - GTV

ANEXO IX - NOTAS EXPLICATIVAS À PORTARIA CAT-28/02

A presente portaria é uma consolidação das normas relativas à prestação de serviços de transporte nas suas diversas

modalidades.

Todavia, nela não foram incluídas as seguintes normas, que presumivelmente deveriam dela fazer parte, pela razões que a

seguir se expõem:

I - as relativas a transporte aéreo, de que tratava a Portaria CAT-23, de 15/02/90, editada com base no

Ajuste SINIEF nº 10, de 22/8/89, tendo em vista a decisão exarada pelo STF na Ação Direta de

Inconstitucionalidade Nº 1601-6, a qual, por maioria de votos, "...deferiu o pedido de medida cautelar, para suspender, com

eficácia ex nunc, até a decisão final da ação, a execução e aplicabilidade do Convênio ICMS nº 120,

de 13/12/96..."; tendo em vista que esse convênio, na sua cláusula quarta, determina que "Permanecem aplicáveis aos

estabelecimentos prestadores de serviço aéreo as disposições contidas no Ajuste SINIEF nº 10/89,

de 22 de agosto de 1989.", deve-se entender que está também suspensa a execução e aplicabilidade do Ajuste SINIEF 10/89;

tendo em vista, ainda, a decisão exarada pelo mesmo STF em outra Ação Direta de Insconstitucionalidade, a de nº 1600-8,

"...para declarar a inconstitucionalidade do ICMS sobre a prestação de serviço de transporte aéreo de passageiros intermunicipal,

interestadual, internacional, e de transporte aéreo internacional de cargas"; os prestadores de serviço de transporte aéreo de

cargas intermunicipal e interestadual, deverão passar a cumprir as suas obrigações de acordo com as disposições do

Regulamento do ICMS aprovado pelo Decreto 45.490, de 30/11/2000;

II - o artigo 6º da Portaria CAT 50, de 31/7/91, o qual determinava que para efeito de apuração

e recolhimento do ICMS fosse considerada a data de emissão da Autorização de Carregamento e Transporte, e que não se

justifica, tendo em vista que os Conhecimentos de Transporte Rodoviários de Cargas relativos à todas as prestações executadas

no período, para as quais foram emitidas aqueles documentos, devem ser emitidos até o último dia do período de apuração.

III - o artigo 8º da Portaria CAT 50, de 31/7/91, o qual também não se justifica, tendo em vista

que a anuência para o uso da Autorização de Carregamento e Transporte em prestação interestadual, iniciada no território do

Estado de São Paulo, por contribuinte paulista, é desnecessária, uma vez que se trata de norma apoiada em Ajuste SINIEF, à

qual anuiram e que, portanto, obriga a todas as unidades signatárias; tanto na Autorização de Carregamento e Transporte, nos

termos do § 3º da cláusula segunda do Ajuste SINIEF 02/89, como na nota Fiscal relativa à

mercadoria, nos termos do artigo 20, § 1º, 2 desta nova portaria, constam elementos que permitem ao

Estado de destino ter pleno conhecimento da dispensa da emissão do CTRC, da portaria que concedeu o regime especial e de

que se trata de regime especial concedido com base no Ajuste SINIEF 02/89;

IV - a Portaria CAT 65, de 30/11/89, uma vez que outra Portaria, a CAT 50, de 31/7/91, reproduzida

nesta nova portaria, já concede regime especial na prestação de serviço de transporte a granel dos mesmos produtos e com

mais garantias ao fisco, uma vez que não é simplesmente dispensada a emissão do Conhecimento de Transporte

Rodoviário de Cargas, como na Portaria CAT 65/89, mas sim autorizada a sua substituição por outro

documento, a Autorização

de Carregamento e Transporte, o que oferece maior garantia ao controle fiscal; assim, o contribuinte até agora usuário do regime

especial concedido pela Portaria CAT 65/89 e que se enquadre nas condições da Portaria

CAT 50/91, poderá valer-se do regime especial por ela concedido e reproduzido nesta nova

portaria;

V - o inciso II do artigo 1º da Portaria CAT-50, de 2/7/92, uma vez que não se justifica a dispensa

de escrituração do livro Registro de Entradas aos contribuintes de que se trata;

VI - a Portaria CAT-56, de 8/8/94, uma vez que o cálculo do imposto incidente nas prestações

internas de serviços de transporte de passageiros contratados sob o regime de fretamento ou turismo, pode ser feito sem valor

mínimo estabelecido por pauta fiscal, o que implica na sua melhor aceitabilidade.

VII - A Instrução CAT-1/97, por serem hoje diferentes, da época em que editada a norma, os

fatores que envolvem a movimentação, armazenagem, o transporte e a comercialização do álcool etílico, anidro e hidratado,

podendo ser citadas as seguintes mudanças ocorridas:

a) a desativação dos Centro Coletores de Álcool;

b) o fato de que o retorno do produto da REPLAN é feito exclusivamente por duto e para as distribuidoras depositantes ou

suas filiais;

c) a norma superveniente, trazida com o Decreto 44.565, de 20/12/99, hoje constante do inciso IV

do artigo 148 do Regulamento do ICMS, de que em relação aos meios de transporte para os quais não haja previsão de

documento fiscal específico, deve ser emitida a Nota Fiscal de Serviço de Transporte, modelo 7, ficando descartado, portanto,

o uso do "Conhecimento de Transporte Dutoviário", criado por aquela Instrução;

d) a norma, também superveniente, trazida com o Decreto 42.498, de 17/11/97 e hoje constante dos

artigos 21 a 25 do Anexo VII do Regulamento do ICMS, que disciplina a atividade dos depósitos de

combustíveis e que bem se aplica ao caso tratado na Instrução CAT 1/97.