DO DEMONSTRATIVO DO CRÉDITO ACUMULADO

Artigo 1º - O demonstrativo previsto na alínea "b" do inciso II do artigo 69 do

Regulamento do ICMS, denominado "Demonstrativo do Crédito Acumulado" - DCA, obedecerá ao modelo 1

anexo a esta portaria, e:

I - será emitido em cada período em que o estabelecimento apropriar, receber em devolução,

lançar excesso de reserva, ou utilizar, por transferência, reincorporação ou compensação,

crédito acumulado;

II - terá a dimensão de 215 mm X 315 mm e será impresso tipograficamente ou por qualquer outro

processo;

III - será numerado a partir de 1, em ordem crescente, sem reinício, seguindo-se a numeração

já eventualmente utilizada, com base na Portaria CAT-9/83, para o "Demonstrativo Mensal do Crédito Acumulado

Utilizável e Transferido";

IV - será elaborado em 3 (três) vias, que terão o seguinte destino:

a) a 1Ş e a 2Ş serão entregues ao Posto Fiscal da área do contribuinte, até o dia 15 do mês seguinte

àquele em que ocorrer um dos eventos previstos no inciso I;

b) a 3Ş, após visada pela repartição, será mantida pelo contribuinte para exibição

ao fisco.

Artigo 2º - Para o preenchimento do Demonstrativo do Crédito Acumulado, observar-se-ão as

seguintes disposições:

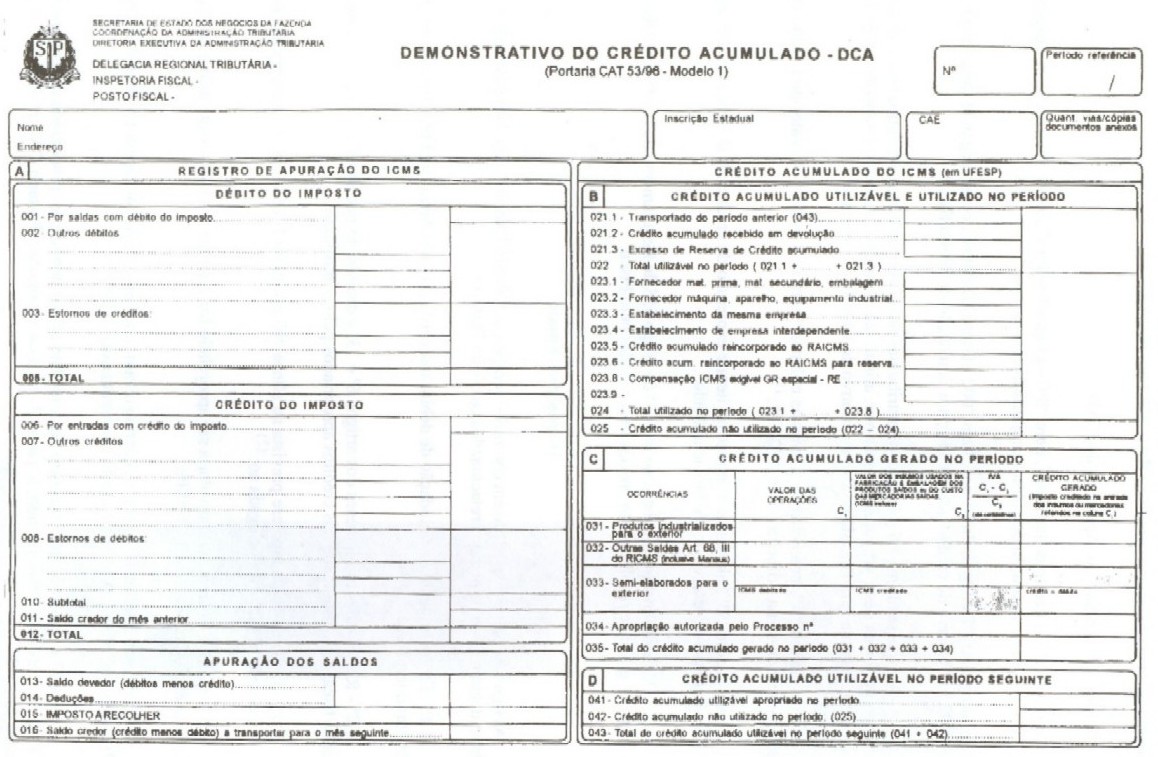

I - o quadro "A" destina-se à transcrição dos dados constantes do livro Registro de Apuração

do ICMS;

II - o quadro "B" destina-se à indicação dos montantes do crédito acumulado utilizável

e do utilizado;

III - o quadro "C" destina-se à apuração do crédito acumulado gerado, nele incluído o

gerado em período anterior, cuja apropriação tenha sido autorizada no período;

IV - o quadro "D" destina-se à apuração do crédito acumulado utilizável no período

seguinte;

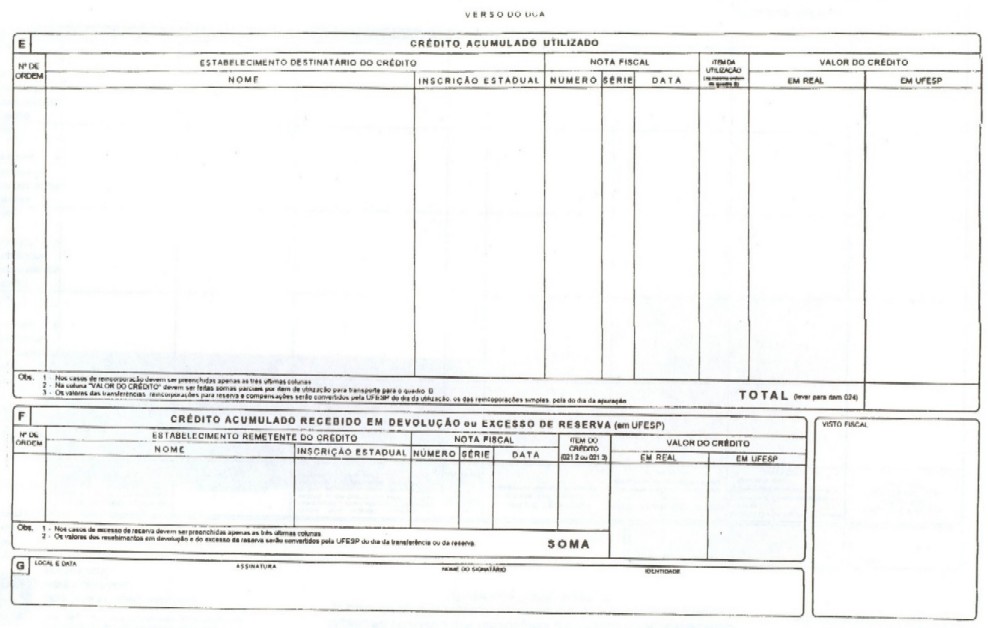

V - o quadro "E" destina-se à discriminação do crédito acumulado utilizado, devendo ser feitas,

na coluna "Valor do Crédito", somas parciais por item de utilização;

VI - o quadro "F" destina-se à indicação do crédito acumulado recebido em devolução

e do excesso de reserva;

VII - o quadro "G" destina-se à indicação do local, data, dados e assinatura de sócio, diretor ou

pessoa legalmente habilitada;

Redaçăo dada ao inciso VIII pela Portaria CAT 15/97,

efeitos a partir de 01/01/97.

VIII - os valores dos seus quadros serăo indicados em real

Redação anterior do inciso VIII:

VIII - à exceção dos quadros "E" e "F", nos quais os valores serão também indicados em

real, os valores dos seus quadros serão indicados em quantidades de UFESPs, convertidos:

a) os do quadro "C", relativos aos valores das operações, pelo valor da UFESP do dia da apuração

do período da geração;

b) os do quadro "C", relativos aos valores dos insumos tributados usados na fabricação e embalagem dos produtos

saídos, ou ao custo tributado das mercadorias saídas, pelo valor da UFESP do dia da apuração do

período no qual ocorreu a sua entrada no estabelecimento, ou pelo valor da UFESP do dia da apuração do

período de referência, se utilizado o custo médio;

c) os das transferências, reincorporações para reserva e compensações, dos quadros "E" e "B",

pelo valor da UFESP do dia da utilização;

d) os das reincorporações simples, dos quadros "E" e "B", pelo valor da UFESP do dia da apuração

do período de referência;

e) os dos recebimentos em devolução e os dos excessos de reserva, dos quadros "F" e "B", pelo valor da

UFESP do dia da transferência ou da reserva.

§ 1º - Revogado pelo artigo 2ş da Portaria CAT 15/97, efeitos a partir de 01/01/97

Redação anterior do § 1ş:

§ 1ş - Nos casos dos incisos I e II do artigo 3º, quando a apropriação não depender de prévia autorização, mas, em função da comprovação da efetiva exportação, somente puder ser feita em mês posterior ao da geração, a quantidade de UFESPs que resultar da conversão a que se refere a alínea "a" do inciso VIII, para efeito do lançamento, em real, no "Demonstrativo Auxiliar à

Apuração do ICMS", será reconvertida pelo valor da UFESP do dia da apuração do período em que ocorrer a apropriação.

Redação anterior do § 2ş:

§ 2ş - No caso de reincorporação para reserva, a quantidade de UFESPs que resultar da conversão a que se refere a alínea "c" do inciso VIII, para efeito do lançamento, em real, no "Demonstrativo Auxiliar à Apuração do ICMS", será reconvertida pelo valor da UFESP do dia da apuração do período de referência.

Artigo 3º - Juntamente com o Demonstrativo do Crédito Acumulado deverăo ser entregues os seguintes documentos relativos ŕs operaçőes geradoras do crédito acumulado nele indicadas, os quais ficarăo retidos no Posto Fiscal:

I - no caso de saída de mercadoria para o exterior, via do fisco ou cópia da Nota Fiscal, cópia do Conhecimento de Embarque e original do "Comprovante de Exportaçăo" fornecido pela Secretaria da Receita Federal;

II - no caso de saída referida no item 1 do § 1ş do artigo 7ş do Regulamento do ICMS, via do fisco ou cópia da Nota Fiscal do remetente e cópia do Memorando de Exportaçăo previsto no artigo 424 do mesmo Regulamento, acompanhada da via do fisco ou cópia da Nota Fiscal do exportador, cópia do Conhecimento de Embarque e original do "Comprovante de Exportaçăo" fornecido pela Secretaria da Receita Federal;

Redaçăo dada ao inciso III pela Portaria CAT 37/00, efeitos a partir de 18/05/00.

III - no caso de outra operação ou prestação realizada sem pagamento do imposto, com manutenção do

crédito, documento fiscal.;

Redaçăo anterior dada pela Portaria CAT 71/98, efeitos a partir de 17/05/00.

III - no caso de outra hipótese de năo-incidęncia, isençăo e diferimento, via do fisco ou cópia da Nota Fiscal.

Redaçăo dada ao § 1ş pela Portaria CAT 37/00,

efeitos a partir de 18/05/00.

§ 1ş - Em relação à hipótese prevista no inciso III, em substituição às vias

do fisco ou cópias dos documentos fiscais, desde que em quantidade superior a 20 (vinte), poderá ser entregue

listagem dos mesmos, totalizada por período, contendo:

1 - em se tratando de Nota Fiscal, a data, o número, a série, o CFOP, o nome e a inscrição do destinatário,

e o valor;

2 - em se tratando do Conhecimento de Transporte Rodoviário de Cargas, a data, o número, a série, o

CFOP, o nome e a inscrição do tomador do serviço, a indicação se remetente ou destinatário

paulista e o valor total da prestação;

3 - em se tratando de Conhecimento Aéreo, a data, o número, a série, o CFOP, o nome do destinatário

da carga e o seu Estado, sua inscrição no cadastro de contribuinte desse Estado e o valor total da prestação.

Redação original § 1ş:

Acrescentado pela Portaria CAT 68/96, efeitos a partir de 15/10/96.

§ 1º- Em relação à hipótese prevista no inciso III, em substituição

às vias do fisco ou cópias das Notas Fiscais, desde que em quantidade superior a 20, poderá ser entregue

listagem das mesmas contendo data, número, série, nome e inscrição do destinatário e

valor.

Acrescentado pela Portaria CAT 68/96, efeitos a partir de 15/10/96.

§ 2º- Por regime especial, considerada a sua quantidade e outros fatores relevantes, os documentos

referidos neste artigo, em lugar de serem entregues juntamente com o Demonstrativo do Crédito Acumulado, poderão

permanecer no estabelecimento à disposição do fisco.

Renumerado de Parágrafo único para § 3ş pela Portaria CAT

68/96, efeitos a partir de 15/10/96.

Redaçăo dada ao inciso II pela Portaria CAT 38/97, efeitos a partir de 1ş/05/97.

§ 3ş - O fisco poderá exigir, ainda, a apresentação de documentos e

livros fiscais, bem como de quaisquer dados e informações necessários à verificação

da legitimidade do crédito acumulado apropriado.

Redação original do Parágrafo único:

Redação anterior do artigo 3ş:

Artigo 3ş - Juntamente com o Demonstrativo do Crédito Acumulado deverão ser entregues as vias do fisco ou cópias dos seguintes documentos relativos às operações geradoras do crédito acumulado nele indicadas, as quais ficarão retidas no Posto Fiscal:

Redaçăo dada ao inciso I pela Portaria CAT 38/97, efeitos a partir de 1ş/05/97.

I- no caso de saída de mercadoria para o exterior, Nota Fiscal, Conhecimento de Embarque e Comprovante de Exportação visado pelo servidor responsável pela sua emissão,

Redação original do inciso I:

I - no caso de saída de produto industrializado, inclusive semi-elaborado, para o exterior, diretamente do estabelecimento

fabricante, Nota Fiscal, Conhecimento de Embarque e Comprovante de Exportação visado pelo servidor

responsável pela sua emissão;

II - no caso de saída referida no item 1 do § 1° do artigo 7° do Regulamento do ICMS, Nota Fiscal do remetente e o

Memorando de Exportação previsto no artigo 424 do mesmo regulamento, acompanhado da Nota Fiscal do

exportador, do Conhecimento de Embarque e do Comprovante de Exportação visado pelo servidor responsável

pela sua emissão.;

Redação original do inciso II:

II - no caso de saída referida nos itens 1 dos § § 1º dos artigos 7º e

52 do Regulamento do ICMS, Nota Fiscal do fabricante e o Memorando de Exportação

previsto no artigo 424 do mesmo regulamento, acompanhado da Nota Fiscal do exportador, do

Conhecimento de Embarque e do Comprovante de Exportação visado pelo servidor responsável pela

sua emissão;;

Redação original do inciso III:

III - no caso de outra hipótese de não-incidência, isenção e diferimento, Nota Fiscal.

Artigo 4º - A apropriação do crédito acumulado será feita:

I - no livro Registro de Apuração do ICMS, no quadro "Débito do Imposto", item "002 - Outros Débitos", com o seguinte item e expressão: "002.1 - Crédito acumulado utilizável apropriado no período";

II - no Demonstrativo do Crédito Acumulado, no quadro "D", com o item e expressão ali já indicados: "041 - Crédito acumulado utilizável apropriado no período".

Artigo 5ş - Revogado pelo artigo 4ş da Portaria CAT 16/07, de 14-02-2007; DOE 15-02-2007;

Efeitos a partir de 01-03-2007.

Redaçăo anterior do art. 5ş, efeitos até 28/02/07.

Artigo 5º - Nos termos do § 1º do artigo 69 do Regulamento do ICMS, ressalvado o disposto no seu § 3º, sujeita-se à prévia autorização da Secretaria da Fazenda a apropriação do crédito acumulado gerado em razão das hipóteses previstas no seu artigo 68:

I - incisos I e II;

Redaçăo anterior dada ao inciso II pela Portaria CAT 38/97, efeitos a partir de 1ş/05/97 até 28/02/07.

II - inciso III, relativa ao próprio período, quando o índice de Valor Acrescido - IVA nas operações geradoras for:

a) inferior ao último IVA Mediana apurado pela Secretaria da Fazenda para o segmento de atividade econômica a que pertença o estabelecimento;

b) igual ou superior ao último IVA Mediana apurado pela Secretaria da Fazenda para o segmento de atividade econômica a que pertença o estabelecimento, mas o valor a ser apropriado for superior ao correspondente a 20.000 (vinte mil) UFESPs.

Redação original do inciso II:

II - inciso III, relativa ao próprio período , quando o Índice de Valor Acrescido - IVA nas

operações geradoras for inferior ao último IVA Mediana apurado pela Secretaria da Fazenda para o

segmento de atividade econômica a que pertença o estabelecimento;

III - inciso III, relativa a períodos anteriores.

§ 1º - (REVOGADO PELO ART. 3ş DA PORTARIA CAT 38/97, EFEITOS A PARTIR DE 1ş/05/97)

Redação original § 1ş:

§ 1º - Exclui-se da hipótese prevista no inciso I, incluindo-se nas dos incisos II e III deste artigo, a

saída de produto semi-elaborado com redução de base de cálculo prevista no artigo

52 do Regulamento do ICMS.

§ 2º - A autorização deverá ser requerida pelo estabelecimento gerador do crédito acumulado, mediante petição que contenha as seguintes informações:

1 - nome, endereço, números de inscrição, estadual e no CGC, e código de atividade econômica;

2 - origem, hipótese de geração e valor do crédito acumulado a ser apropriado;

3 - tipo de operação, espécie de produto ou mercadoria e dispositivo legal que ampara o benefício;

4 - motivos que impedem a sua utilização no próprio estabelecimento;

5 - débitos do imposto, do estabelecimento ou de outros do mesmo titular situados em território paulista, apurados ou não pelo fisco, indicando quais e em que estágio se

encontram; se parcelados, informar se o parcelamento foi deferido e celebrado e se está sendo regularmente cumprido.

§ 3º - O pedido será entregue ao Posto Fiscal da área do estabelecimento requerente em 2 (duas) vias, das quais a 1Ş formará processo e a 2Ş, visada pela

repartição, será devolvida ao contribuinte.

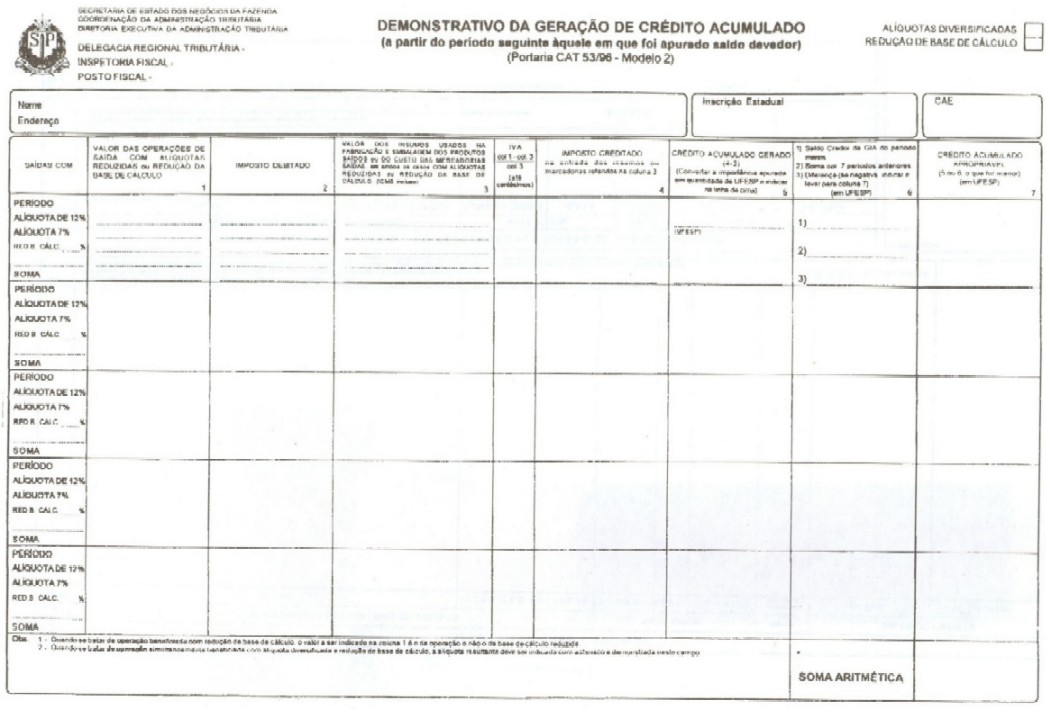

§ 4º - Em se tratando de hipótese prevista no inciso I deste artigo, a petição deverá ser acompanhada pelo "Demonstrativo da Geração de

Crédito Acumulado", conforme modelo 2 anexo a esta portaria, cujo formulário será fornecido pelo Posto Fiscal.

Redaçăo anterior dada ao § 5ş pela Portaria CAT 38/97,

efeitos a partir de 1ş/05/97 até 28/02/07.

§ 5° - Em se tratando de hipótese prevista no inciso II deste artigo, a petição deverá ser acompanhada dos documentos exigidos no artigo 3° e de minuta não

numerada do "Demonstrativo do Crédito Acumulado", preenchidos o seu quadro C", o item "041" do quadro D" e o quadro "A", como se a apropriação tivesse sido feita; na hipótese

da alínea a", também de planilha de custos ou outros documentos que justifiquem o IVA abaixo do último IVA Mediana do segmento de atividade econômica a que pertença

o estabelecimento. ".

Redação original do § 5ş:

§ 5º - Em se tratando de hipótese prevista no inciso II deste artigo, a petição deverá ser acompanhada dos documentos exigidos no artigo 3º, de planilha de custos

ou outros documentos que justifiquem o IVA abaixo do último IVA Mediana do segmento de atividade econômica a que pertença o estabelecimento e de minuta não numerada

do "Demonstrativo do Crédito Acumulado", preenchidos o seu quadro "C", o item "041"do quadro "D" e o quadro "A", como se a apropriação tivesse sido feita.

§ 6º - Em se tratando de hipótese prevista no inciso III deste artigo, a petição deverá ser acompanhada dos documentos exigidos no artigo 3º, de

esclarecimento sobre o motivo da não apropriação nos períodos próprios e, se for o caso, de planilha de custos ou outros documentos que justifiquem o IVA abaixo do

último IVA Mediana do segmento de atividade econômica a que pertença o estabelecimento e de minutas não numeradas, uma para cada período, do Demonstrativo do

Crédito Acumulado, preenchidos o seu quadro "C", o item "041" do quadro "D" e o quadro "A", como se a apropriação tivesse sido feita.

Redaçăo anterior dada ao § 7ş pela Portaria CAT 71/97, efeitos a partir de 20/08/97 até 28/02/07.

§ 7ş - Não será considerada de período anterior a apropriação de crédito

acumulado condicionada à entrega dos documentos relacionados nos incisos I e II do artigo 3º que

somente puder ser feita em período posterior ao da geração, desde que efetuada até o

segundo período seguinte ao da data do embarque.

Redação original do § 7ş:

§ 7º - Não será considerada de período anterior a apropriação de

crédito acumulado condicionada à entrega dos documentos relacionados nos incisos I e II do artigo 3º que

somente puder ser feita em período posterior ao da geração, desde que efetuada até o

período seguinte ao da data do embarque.

§ 8º - Nos casos referidos nos incisos I e III, quando relativos a anos anteriores ao do último IVA Mediana apurado, será considerado o do próprio ano, se

disponível.

§ 9º - Havendo débito impediente, na forma do artigo 79 do Regulamento do ICMS, a apropriação de crédito acumulado com o

fim específico de liquidação de débito fiscal poderá ser feita, desde que:

1 - juntamente com o Demonstrativo do Crédito Acumulado, relativo a apropriação que possa ser feita sem prévia autorização, seja entregue o Pedido de

Liquidação de Débito Fiscal, ou;

2 - no pedido de apropriação de crédito acumulado que dependa de prévia autorização, seja consignado expressamente que, juntamente com o Demonstrativo

do Crédito Acumulado pelo qual será feita a apropriação, se autorizada, será entregue o Pedido de Liquidação de Débito Fiscal.

§ 10 - No caso do parágrafo anterior, se houver mais de um débito impediente e o pedido de liquidação não abranger todos, a autorização para apropriação será limitada ao montante de crédito acumulado necessário à liquidação pretendida.

Artigo 5ş-A - Nos termos do § 1ş do artigo 72 do Regulamento do ICMS (Decreto nş 45.490/2000), sujeita-se ŕ prévia autorizaçăo da Secretaria da

Fazenda a apropriaçăo do crédito acumulado, gerado em razăo das hipóteses previstas no seu artigo 71.

§ 1ş - A autorizaçăo deverá ser requerida pelo estabelecimento gerador do crédito acumulado, mediante petiçăo que contenha as seguintes informaçőes:

1 - nome, endereço, números de inscriçăo, estadual e no CNPJ, e Classificaçăo Nacional de Atividades Econômicas - CNAE;

2 - origem, hipótese de geraçăo e valor do crédito acumulado a ser apropriado;

3 - tipo de operaçăo, espécie de produto ou mercadoria e dispositivo legal que ampara o benefício;

4 - motivos que impedem a sua utilizaçăo no próprio estabelecimento;

5 - débitos do imposto, do estabelecimento ou de outros do mesmo titular situados em território paulista, apurados ou năo pelo fisco, indicando quais e em que estágio se encontram; se parcelados,

informar se o parcelamento foi deferido e celebrado e se está sendo regularmente cumprido;

6 - esclarecimento sobre o motivo da năo apropriaçăo do crédito acumulado nos períodos próprios, se gerado segundo a hipótese do inciso III do artigo 71 do

Regulamento do ICMS.

§ 2ş - O pedido será entregue ao Posto Fiscal da área do estabelecimento requerente em 2 (duas) vias, das quais a 1Ş formará processo e a 2Ş, visada pela repartiçăo, será devolvida ao contribuinte.

Redaçăo dada aos §$ 3ş, 4ş e 5ş pela Port. CAT 39/07, efeitos para as operaçőes ou prestaçőes geradoras de crédito acumulado ocorridas

a partir de 1ş/03/07:

§ 3ş - em se tratando da hipótese de geraçăo prevista nos incisos I e II do artigo 71 do Regulamento do ICMS, a petiçăo deverá ser acompanhada:

1 - do Demonstrativo da Geraçăo de Crédito Acumulado - DGCA, conforme modelo 2 anexo a esta portaria, cujo formulário poderá ser obtido no Posto Fiscal;

2 - de cópias dos documentos fiscais;

3 - de planilha de custos e outros documentos que justifiquem o IVA declarado, com observância, conforme o caso, do disposto nos §§ 2ş, 3ş e 4ş do artigo 72 do Regulamento do ICMS.

§ 4ş - na hipótese do número de cópias, a que se refere o item 2 do § 3ş, ser superior a 20 (vinte), poderá ser entregue listagem dos documentos, totalizada por período, contendo:

1 - data, número, série e CFOP;

2 - nome ou razăo social, inscriçăo no CNPJ/MF e inscriçăo estadual do destinatário;

3 - valor da operaçăo ou prestaçăo, base de cálculo, alíquota aplicável e valor do imposto;

4 - sigla da unidade federada de destino dos produtos, mercadorias ou serviços.

§ 5ş - em se tratando da hipótese de geraçăo prevista no inciso III do artigo 71 do Regulamento do ICMS, a petiçăo deverá ser acompanhada:

1 - dos documentos exigidos no artigo 3ş;

2 - de minuta năo numerada do Demonstrativo do Crédito Acumulado - DCA, preenchidos o seu quadro "C", o item 041 do quadro "D" e o quadro "A", como se a apropriaçăo tivesse

sido feita na época própria;

3 - de planilha de custos e outros documentos que justifiquem o IVA declarado, com observância, conforme o caso, do disposto nos §§ 2ş, 3ş e 4ş do artigo 72 do Regulamento do ICMS.

Redaçăo anterior dada aos §$ 3ş, 4ş e 5ş pela Portaria CAT 16/07,

efeitos a partir de 1ş/05/97 até operaçőes ou prestaçőes geradoras de crédito acumulado ocorridas em 28/02/07.

§ 3ş - Em se tratando de hipótese de geraçăo prevista nos incisos I e II do artigo 71 do Regulamento do ICMS, a petiçăo

deverá ser acompanhada do Demonstrativo da Geraçăo de Crédito Acumulado, conforme modelo 2 anexo a esta portaria, cujo formulário será fornecido pelo Posto Fiscal e instruída com cópias

dos documentos fiscais.

§ 4ş - Na hipótese do § 3ş, em se tratando de número de cópias superior a 20 (vinte), poderá ser entregue listagem dos documentos, totalizada por período, contendo:

1 - data, número, série e CFOP;

2 - nome ou razăo social, inscriçăo no CNPJ/MF e inscriçăo estadual do destinatário;

3 - valor da operaçăo, base de cálculo, alíquota aplicável e valor do imposto;

4 - sigla da Unidade federada de destino dos produtos ou mercadorias;

5 - planilha de custos ou outros documentos que justifiquem o IVA declarado, desde que atendam ao disposto nos §§ 2ş e 3ş

do artigo 72 do Regulamento do ICMS.

§ 5ş - Em se tratando de hipótese de geraçăo prevista no inciso III do artigo 71 do Regulamento do ICMS, a petiçăo deverá ser acompanhada:

1 - dos documentos exigidos no artigo 3ş;

2 - de minuta năo numerada do Demonstrativo do Crédito Acumulado, preenchidos o seu quadro C, o item 041 do quadro D e o quadro A, como se a apropriaçăo tivesse sido feita na época

própria;

3 - de planilha de custos ou outros documentos que justifiquem o IVA declarado, desde que atendam ao disposto nos §§ 2ş

e 3ş do artigo 72 do Regulamento do ICMS.

§ 6ş - No caso de pedido de apropriaçăo de crédito acumulado de períodos anteriores:

I - o IVA mediana a ser considerado pelo fisco será o do próprio período ou, na sua ausęncia, o último publicado;

II - gerados pela hipótese do inciso III do artigo 71 do Regulamento do ICMS, cumulado com pedido das hipóteses dos incisos I

e II do artigo 71 do mesmo Regulamento, a petiçăo deverá ser acompanhada dos documentos previstos nos §§ 3ş e 4ş.

§ 7ş - Havendo débito impediente, na forma do artigo 82 do Regulamento do ICMS, a apropriaçăo de crédito acumulado com o fim específico de liquidaçăo de débito fiscal poderá ser feita,

desde que no pedido de apropriaçăo seja consignado expressamente que, juntamente com o Demonstrativo do Crédito Acumulado, pelo qual será feita a apropriaçăo, se autorizada, será entregue

o Pedido de Liquidaçăo de Débito Fiscal.

§ 8ş - Na hipótese do § 7ş, se houver mais de um débito impediente e o pedido de liquidaçăo năo abranger todos, a autorizaçăo para apropriaçăo será limitada ao montante de crédito acumulado,

necessário ŕ liquidaçăo pretendida.

DO RECONHECIMENTO DA INTERDEPENDÊNCIA

Artigo 6º - O prévio reconhecimento da interdependência entre empresas, referido no inciso II do

artigo 70 do Regulamento do ICMS, será requerido mediante petição instruída com:

I - relativamente às sociedades anônimas:

a) cópia do estatuto social consolidado e,

se ainda não consolidada, a última alteração relacionada com o capital social;

b) certidão atual, expedida pela Junta Comercial do Estado de São Paulo, na qual conste o capital social da empresa;

c) cópia reprográfica de folhas do livro Registro de Ações Nominativas, tantas quantas necessárias à comprovação da titularidade majoritária caracterizadora da interdependência, com apresentação das originais para confrontação e autenticação pela autoridade administrativa;

II - relativamente às demais sociedades comerciais:

a) cópia reprográfica do contrato social e da sua última alteração relacionada com o capital social, contendo o número de arquivamento aposto pela Junta Comercial do Estado de São Paulo;

b) certidão atual, expedida pela Junta Comercial do Estado de São Paulo, na qual constem os arquivamentos do contrato social e suas alterações.

§ 1º - O pedido de reconhecimento, firmado por ambas as empresas, será formulado em 2 (duas) vias pelo estabelecimento que detiver o crédito acumulado e entregue ao Posto Fiscal da área deste, mediante visto na 2Ş via, formando a 1Ş processo.

§ 2º - No pedido será esclarecida qual a hipótese de geração do crédito acumulado, tipo de operação, espécie de produto ou mercadoria e dispositivo legal que ampara o benefício.

§ 3º - O reconhecimento prevalecerá pelo prazo de 12 (doze) meses, salvo se, na sua fluência, sobrevier a cessação da interdependência.

§ 4º - O pedido de revalidação obedecerá ao disposto neste artigo e será juntado ao processo formado pelo pedido primitivo; verificada identidade com os pressupostos que fundamentaram o reconhecimento anterior, a decisão incumbirá ao Chefe do Posto Fiscal.

DA TRANSFERÊNCIA DO CRÉDITO ACUMULADO

Artigo 7º - A transferência do crédito acumulado far-se-á mediante emissão de Nota Fiscal, nos termos do artigo 71 do Regulamento do ICMS, devendo suas 1Ş, 3Ş e 4Ş vias serem visadas, sem efeito homologatório:

I - as três, antes da remessa ao destinatário, pelo Posto Fiscal da área do emitente, com retenção da 3Ş via;

II - a 1Ş e a 4Ş, antes do registro pelo destinatário, pelo Posto Fiscal da sua área, com retenção da 4Ş via.

§ 1º - O primeiro visto condiciona-se:

1 - à prévia entrega, se obrigatória nos termos do inciso I do artigo 1º, do Demonstrativo do Crédito Acumulado referente ao período anterior ao da emissão da Nota Fiscal, devendo o Chefe do Posto Fiscal certificar-se dos poderes do signatário da Nota Fiscal;

2 - em se tratando de pagamento a fornecedor, à entrega da 4Ş via ou cópia da Nota Fiscal relativa ao fornecimento.

§ 2º - Os vistos referidos no "caput" são requisitos essenciais para o lançamento do crédito.

Artigo 8º - No Demonstrativo do Crédito Acumulado, a transferência será lançada:

I - no quadro "E", com os dados da Nota Fiscal, indicando-se, na coluna "Item de Utilização", os seguintes itens, quando se tratar:

a) "023.1", de fornecedor de matéria-prima, material secundário e de embalagem;

b) "023.2", de fornecedor de máquina, aparelho e equipamento industrial;

c) "023.3", de estabelecimento da mesma empresa;

d) "023.4", de estabelecimento de empresa interdependente;

Redaçăo dada ao inciso II pela Portaria CAT 15/97,

efeitos a partir de 01/01/97.

II - no quadro "B", as somas parciais, por item de utilizaçăo, obtidas na coluna "VALOR DO CRÉDITO EM REAL" do quadro "E",

obedecendo os mesmos itens e expressőes ali já indicados.

Redação anterior do inciso II:

II - no quadro "B", as somas parciais, por item de utilização, obtidas na coluna "Valor do Crédito em UFESP" do quadro "E", obedecendo os mesmos itens e expressões ali já indicados:

a) "023.1 - Fornecedor de matéria-prima, material secundário e de embalagem";

b) "023.2 - Fornecedor de máquina, aparelho e equipamento industrial";

c) "023.3 - Estabelecimento da mesma empresa";

d) "023.4 - Estabelecimento de empresa interdependente".

DO RECEBIMENTO DE CRÉDITO ACUMULADO

Artigo 9º - O estabelecimento que receber crédito acumulado o lançará no livro Registro de Apuração do ICMS, no quadro "Crédito do Imposto", item "007 - Outros Créditos", utilizando, conforme o caso, os seguintes itens e expressões:

I - "007.4 - Recebimento de crédito acumulado por fornecimento de matéria-prima, material secundário e de embalagem";

II - "007.5 - Recebimento de crédito acumulado por fornecimento de máquina, aparelho ou equipamento industrial";

III - "007.6 - Recebimento de crédito acumulado de estabelecimento da mesma empresa";

IV - "007.7 - Recebimento de crédito acumulado de estabelecimento de empresa interdependente".

DA DEVOLUÇÃO DE CRÉDITO ACUMULADO

Artigo 10 - A devolução de crédito acumulado, de que trata o artigo 74 do Regulamento do ICMS, far-se-á mediante a emissão de Nota Fiscal, devendo suas 1Ş, 3Ş e 4Ş vias serem visadas, sem efeito homologatório, na forma indicada no artigo 7º.

§ 1º - Além dos demais requisitos e sem prejuízo dos dados relativos ao destinatário, a Nota Fiscal conterá as seguintes indicações:

1 - a expressão "Devolução de crédito acumulado do ICMS";

2 - o valor do crédito acumulado devolvido, em algarismos e por extenso;

3 - o número, série, data e valor da Nota Fiscal pela qual recebeu o crédito acumulado, precedidos da expressão "Recebimento do Crédito Acumulado";

4 - o número, série, data e valor da Nota Fiscal relativa à devolução da mercadoria, precedidos da expressão "Devolução da Mercadoria";

5 - a data da emissão, com anotação do mês por extenso;

6 - assinatura do contribuinte emitente ou do seu representante, seguida do nome, do número do documento de identidade e do número de inscrição do signatário no Cadastro de Pessoas Físicas do Ministério da Fazenda.

§ 2º - A devolução de crédito acumulado será lançada:

1 - pelo estabelecimento que fizer a devolução, no livro Registro de Apuração do ICMS, no quadro "Débito do Imposto", item "002 - Outros Débitos", com o seguinte item e expressão: "002.6 - Devolução de crédito acumulado";

2 - pelo estabelecimento que receber o crédito acumulado em devolução, no Demonstrativo do Crédito Acumulado:

a) no quadro "F", com os dados da Nota Fiscal, indicando-se na coluna "Item de Crédito", o item "021.2";

b) no quadro "B", obedecendo o mesmo item e expressão de crédito ali já indicados: "021.2 - Crédito acumulado recebido em devolução".

COMPENSAÇÃO DO ICMS EXIGÍVEL POR GUIA DE RECOLHIMENTOS ESPECIAIS COM CRÉDITO ACUMULADO - REGIME ESPECIAL

Artigo 11 - O pedido de regime especial a que se refere o artigo 75 do Regulamento do ICMS será formulado pelo estabelecimento que detiver o crédito acumulado, devendo incluir as informações previstas nos itens 1 e 5 do § 2º do artigo 5º e ser instruído com cópia do último Demonstrativo do Crédito Acumulado entregue.

§ 1º - O pedido será entregue ao Posto Fiscal da área do estabelecimento requerente, em 2 (duas) vias, das quais a 1Ş formará processo e a 2Ş, visada pela repartição, será devolvida ao contribuinte.

§ 2º - Autorizada a compensação, o lançamento do crédito acumulado utilizado, obedecidas as demais regras fixadas no regime especial, será feito no Demonstrativo do Crédito Acumulado:

1 - no quadro "E", indicando-se na coluna "Item de Utilização", o item "023.8";

2 - no quadro "B", obedecendo o mesmo item e expressão de utilização ali já indicados: "023.8 - Compensação ICMS exigível GR Especial - RE".

DA REINCORPORAÇÃO DE CRÉDITO ACUMULADO

Artigo 12 - A reincorporação de crédito acumulado, prevista no artigo 77 do Regulamento do ICMS será feita mediante lançamento:

I - no Demonstrativo do Crédito Acumulado:

Redaçăo dada a alinea "a" pela Portaria CAT 15/97,

efeitos a partir de 01/01/97.

a) no quadro "E", com preenchimento apenas das colunas "ITEM DA UTILIZAÇĂO" e "VALOR DO CRÉDITO EM REAL", indicando-se

na primeira o item "023.5

Redação anterior da alinea "a":

a) no quadro "E", com preenchimento apenas das suas três últimas colunas, indicando-se na coluna "Item de

Utilização" o item "023.5";

b) no quadro "B", obedecendo o mesmo item e expressão de utilização ali já indicados: "023.5 - Crédito acumulado reincorporado ao RAICMS";

II - no livro Registro de Apuração do ICMS, no quadro "Crédito do Imposto", item "007 - Outros Créditos", com o seguinte item e expressão: "007.2 - Reincorporação de crédito acumulado".

DA UTILIZAÇÃO, COMO CRÉDITO ACUMULADO, DO RECEBIDO EM TRANSFERÊNCIA

Artigo 13 - A utilização de que trata o artigo 78 do Regulamento do ICMS será requerida mediante petição que contenha o valor do crédito acumulado a ser apropriado e os elementos indicados no § 2º do artigo 5º, à exceção dos seus itens 2 e 3, e instruída com:

Redaçăo dada ao inciso I pela Portaria CAT

37/00, efeitos a partir de 18/05/00.

I - Cópia da Nota Fiscal de recebimento do crédito acumulado ou, em se tratando de crédito acumulado a

que se refere o item 2 do § 1ş do artigo 78 do Regulamento do ICMS, cópia do Boletim de Abate no qual foi

incluído o Certificado de Crédito do ICMS - Gado, da Nota Fiscal de Produtor e da Nota Fiscal de Entrada

relativos ao recebimento do gado;

Redação original do inciso I:

I - cópia da Nota Fiscal de recebimento do crédito acumulado;

II - cópias das GIAs que demonstrem que o crédito acumulado recebido não foi integral ou parcialmente absorvido.

Parágrafo único - O pedido será entregue ao Posto Fiscal da área do estabelecimento requerente, em 2 (duas) vias, das quais a 1Ş formará processo e a 2Ş, visada pela repartição, será devolvida ao contribuinte.

DA LIQUIDAÇÃO DE DÉBITO FISCAL MEDIANTE COMPENSAÇÃO COM CRÉDITO ACUMULADO

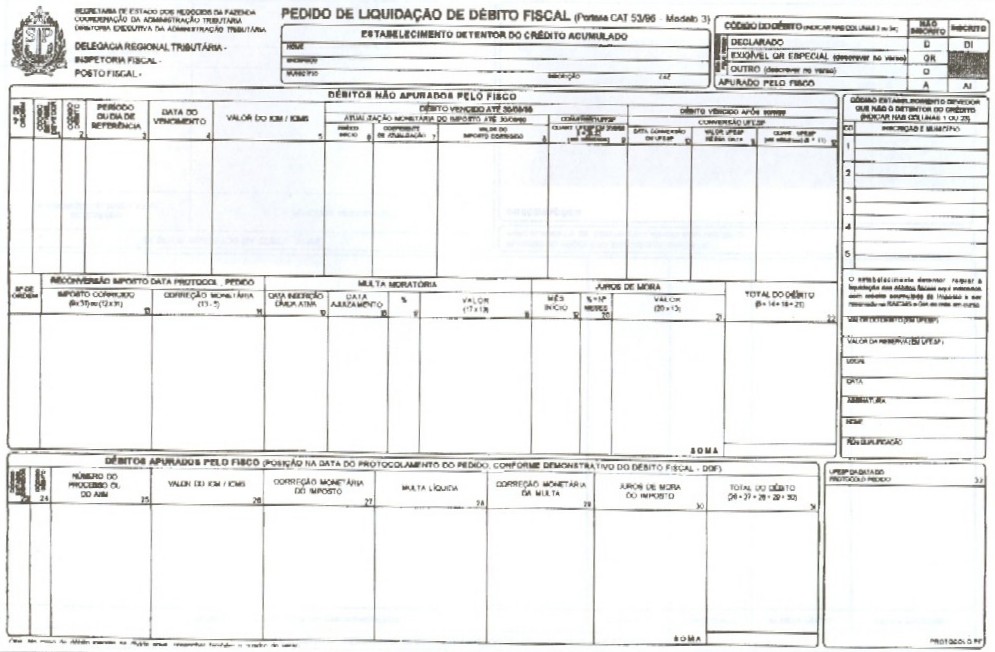

Artigo 14 - A liquidação de débito fiscal mediante compensação com crédito acumulado do imposto, prevista no artigo 76 do Regulamento do ICMS, será requerida por meio de "Pedido de Liquidação de Débito Fiscal", o qual obedecerá ao modelo 3 anexo a esta portaria, cujo formulário será fornecido pelo Posto Fiscal.

§ 1º - O pedido será preenchido pelo estabelecimento que detiver o crédito acumulado e entregue ao Posto Fiscal da área deste, em 3 (três) vias, das quais, após visadas, a 1Ş formará processo, a 2Ş será encaminhada ao órgão responsável pela inscrição do débito na dívida ativa, e a 3Ş devolvida ao interessado.

§ 2º - Para preenchimento do pedido o contribuinte poderá recorrer ao Posto Fiscal da sua área, que o auxiliará.

§ 3º - No caso de saldo de parcelamento, observadas as demais regras, o cálculo do débito será feito a partir do saldo do imposto e/ou da multa punitiva remanescentes.

Artigo 15 - A reserva de crédito acumulado para liquidação de débito fiscal, prevista no § 1º do artigo 653 do Regulamento do ICMS, será feita mediante lançamento:

I - no Demonstrativo do Crédito Acumulado:

Redaçăo dada a alinea "a" pela Portaria CAT 15/97,

efeitos a partir de 01/01/97.

a) no quadro "E", preenchendo apenas as colunas "ITEM DA UTILIZAÇĂO" e "VALOR DO CRÉDITO EM REAL", indicando-se na

primeira o item "023.6;

Redação anterior da alinea "a":

a) no quadro "E", preenchendo apenas as suas três últimas colunas, indicando-se na coluna "Item de

Utilização", o item "023.6";

b) no quadro "B", obedecendo o mesmo item e expressão de utilização ali já indicados: "023.6 -

Crédito acumulado reincorporado ao RAICMS para reserva";

II - no livro Registro de Apuração do ICMS:

a) no quadro "Crédito do Imposto", item "007 - Outros Créditos", com o seguinte item e expressão: "007.3 - Reincorporação de crédito acumulado para reserva";

b) no quadro "Débito do Imposto", item "002 - Outros Débitos", com o seguinte item e expressão: "002.3 - Reserva de crédito acumulado para liquidação de débito fiscal".

§ 1º - Até que se ultime a liquidação, o contribuinte não poderá utilizar, para outros fins, o crédito reservado na forma deste artigo; se se positivar, afinal, que o crédito reservado é superior à liquidação, a parte restante será lançada no Demonstrativo do Crédito Acumulado:

Redaçăo dada ao item 1 pela Portaria CAT 15/97,

efeitos a partir de 01/01/97.

1 - no quadro "F", preenchendo apenas as colunas "ITEM DO CRÉDITO" e "VALOR DO CRÉDITO EM REAL", indicando-se na

primeira o item "021.3;

Redação anterior do item 1:

1 - no quadro "F", preenchendo apenas as suas três últimas colunas, indicando-se na coluna "Item de

Crédito", o item "021.3";

2 - no quadro "B", obedecendo o mesmo item e expressão de crédito ali já indicados, ou seja: "021.3 - Excesso de reserva de crédito acumulado".

§ 2º - Os recolhimentos previstos no inciso I do artigo 655 do Regulamento do ICMS serão feitos por meio de guias de recolhimento previamente visadas pelo fisco.

DISPOSIÇÕES FINAIS

Artigo 16 - Salvo disposição em contrário, compete ao Diretor Executivo da Administração Tributária decidir sobre os pedidos relacionados com esta portaria.

§ 1º - Em se tratando de liquidação de débito inscrito na dívida ativa, será previamente ouvida a Procuradoria Fiscal.

§ 2º - Ressalvadas as hipóteses dos artigos 6º e 13, a decisão do pedido será precedida de verificação fiscal da legitimidade dos créditos apropriados pelo contribuinte.

Redaçăo dada pela Port. CAT 16/07, efeitos para as operaçőes geradoras de crédito acumulado ocorridas a partir

de 1ş/03/07:

§ 3ş - Tratando-se da hipótese prevista no artigo 5ş-A, a competęncia a que se refere o "caput" fica atribuída ao Delegado Regional Tributário, quando o valor a ser apropriado for de

até 80.000 (oitenta mil) UFESPs, nas hipóteses de geraçăo do inciso III do artigo 71 do Regulamento do ICMS (Decreto nş 45.490/2000), relativo ao próprio

período, e o IVA das operaçőes ou prestaçőes geradoras for igual ou superior ŕ mediana do segmento de atividade econômica a que pertença o estabelecimento.

Redaçăo anterior acrescentada pela Portaria CAT 38/97, efeitos a partir de 1ş/05/97 até 28/02/07.

§ 3° - Tratando-se da hipótese prevista na alínea "b" do inciso II do artigo 5°, a competência a que se refere o "caput" fica delegada ao:

1 - Inspetor Fiscal, quando o valor a ser apropriado for superior a 20.000 (vinte mil) e igual ou inferior a 80.000 (oitenta mil) UFESPs,

2 - Delegado Regional Tributário, quando o valor a ser apropriado for superior a 80.000 (oitenta mil) e igual ou inferior a 160.000 (cento e sessenta mil) UFESPs."

Acrescentado o § 4ş pela Portaria CAT 94/01,

efeitos a partir de 18/12/01.

§ 4ş - Mediante regime especial, a verificaçăo fiscal de que trata o § 2ş poderá ser efetivada posteriormente, observadas, cumulativamente, pelo contribuinte, as seguintes condiçőes:

1 - năo poderá ter pendente de liquidaçăo, por qualquer de seus estabelecimentos, débito declarado ou Auto de Infraçăo e Imposiçăo de Multa relacionado com A falta de pagamento do imposto, créditos fiscais, crédito acumulado ou com operaçőes geradoras de crédito acumulado, em montante igual ou superior a 3% do total dos créditos escriturados nos últimos tręs anos anteriores ao pedido de regime especial, ou, em o tendo, oferecer fiança bancária, seguro de obrigaçőes contratuais ou garantia real, exceto penhor,

no valor equivalente ao total do crédito constituído;

Redaçăo dada pela Port. CAT 35/02, efeitos

a partir de 07/05/2002:

2 - deverá apresentar, juntamente com o pedido de autorizaçăo para apropriaçăo de crédito acumulado, fiança bancária,

seguro de obrigaçőes contratuais ou garantia real, exceto penhor, de valor mínimo equivalente ao requerido e com prazo de

cobertura năo inferior ao estabelecido no regime especial;

Redaçăo anterior, efeitos até 06/05/2002:

2 - deverá apresentar fiança bancária, seguro de obrigaçőes contratuais ou garantia real, exceto penhor, com validade năo

inferior a 12 meses, no valor equivalente ao total do crédito acumulado que poderá ser apropriado nos termos deste parágrafo;

3 - outras, a critério do Diretor Executivo da Administraçăo Tributária.

Acrescentado o § 5ş pela Portaria CAT 94/01, efeitos a partir de 18/12/01.

§ 5ş - O regime especial concedido nos termos do parágrafo anterior:

Redaçăo dada pela Port. CAT 35/02, efeitos

a partir de 07/05/2002:

1 - deverá especificar o seu período de validade, o montante de crédito acumulado que deverá ser apropriado nesse período,

a garantia a ser apresentada e o prazo de cobertura dessa garantia;

Redaçăo anterior, efeitos até 06/05/2002:

1 - deverá especificar seu período de validade e o montante de crédito acumulado que poderá ser apropriado nesse período;

2 - năo dispensa a prévia autorizaçăo para a apropriaçăo de crédito acumulado de que trata o artigo 5ş.

Acrescentado pela Port. CAT 39/07, efeitos para as operaçőes ou prestaçőes geradoras de crédito acumulado ocorridas

a partir de 1ş/03/07:

§ 6ş - em se tratando da competęncia prevista no § 3ş, a critério do Delegado Regional Tributário poderá ser autorizada, a título precário, a apropriaçăo de crédito acumulado até o limite

de 20.000 (vinte mil) UFESPs, hipótese em que a verificaçăo fiscal de que trata o § 2ş será efetuada posteriormente;

§ 7ş - Nas hipóteses a que se referem os §§ 3ş e 6ş, o pedido de apropriaçăo de crédito acumulado deverá ser protocolado até o último dia útil do męs seguinte ao de sua geraçăo.

Acrescentado pela Port. CAT 51/07, efeitos para as operaçőes ou prestaçőes geradoras de crédito acumulado ocorridas

a partir de 1ş/03/07:

§ 8ş - Para efeitos dos §§ 3ş e 6ş năo será considerada de período anterior a apropriaçăo de crédito acumulado condicionada ŕ entrega dos documentos relacionados nos incisos I e II do artigo 3ş

que somente puder ser feita em período posterior ao da geraçăo, desde que efetuada até o segundo período seguinte ao da data do embarque.

Redaçăo dada pela Port. CAT 39/07, efeitos para as operaçőes ou prestaçőes geradoras de crédito acumulado

ocorridas a partir de 1ş/03/07:

Artigo 16-A - Fica atribuída ao Delegado Regional Tributário, da área de subordinaçăo do estabelecimento detentor do crédito acumulado, a competęncia para decidir pedido de

liquidaçăo de débito fiscal, nos termos do artigo 79 do Regulamento do ICMS, desde que o débito:

1 - năo esteja inscrito na Dívida Ativa;

2 - seja liquidado integralmente;

3 - seja relativo ao estabelecimento que detiver o crédito acumulado ou outro do mesmo titular.

Redaçăo anterior acrescentada pela Port. CAT 16/07, efeitos para as operaçőes geradoras de crédito acumulado ocorridas a partir

de 1ş/03/07 até 28/02/07:

Artigo 16-A - Fica atribuída ao Delegado Regional Tributário a competęncia para decidir pedidos de liquidaçăo de débitos fiscais, mediante a compensaçăo com crédito acumulado, desde que

o débito:

1 - năo esteja inscrito na Dívida Ativa;

2 - seja de contribuinte detentor de crédito acumulado, localizado no território de sua Delegacia Regional Tributária; 3 - seja liquidado integralmente.

Acrescentado pela Portaria CAT 82/07, efeitos a partir de 31/08/07.

Artigo 16-B - O valor da garantia prevista no item 2 do § 4ş do artigo 16 poderá ser reduzido até a 25% do valor requerido no período do regime especial.

§ 1ş - O disposto neste artigo aplica-se somente ao contribuinte beneficiário, no mínimo há 24 (vinte e quatro) meses do regime especial previsto no § 4ş do artigo 16, desde que

apresente pedido, por escrito, e atenda cumulativamente as seguintes condiçőes:

1 - por um período, mínimo, de 12 (doze) meses, anteriores ŕ protocolizaçăo do pedido:

a) tenha usufruído do regime especial e apresentado a garantia prevista no item 2 do § 4ş do artigo 16 e que năo tenha dado causa para sua execuçăo;

b) năo tenha imposto reclamado por meio de Auto de Infraçăo e Imposiçăo de Multa, ou, em o tendo, oferecer garantia nos termos do item 1 do § 4ş do artigo 16.

2 - seja usuário do sistema eletrônico de processamento de dados para a emissăo e escrituraçăo de documentos fiscais, nos termos de disciplina estabelecida pela Secretaria da Fazenda;

3 - quando promover importaçăo de mercadoria, o desembarque e o desembaraço sejam efetuados em território paulista;

4 - esteja regular com o cumprimento das obrigaçőes principal e acessórias, especialmente quanto ŕ entrega de arquivos magnéticos, nos termos de disciplina estabelecida pela Secretaria da Fazenda.

§ 2ş - Os demais estabelecimentos, localizados neste Estado, pertencentes ao contribuinte devem observar o disposto nos itens 1 "b", 2, 3 e 4 do §1ş e na hipótese de serem beneficiários de regime especial concedido nos termos do § 4ş do artigo 16, năo tenham dado causa para execuçăo da garantia oferecida.

§ 3ş - O pedido deverá ser dirigido ao Coordenador da Administraçăo Tributária, no qual conste, no mínimo:

1) o nome do requerente, o endereço, os números de inscriçăo, estadual e no CNPJ, o CNAE e o número do processo referente ao regime especial previsto no § 4ş do artigo 16;

2) declaraçăo de inexistęncia de débitos fiscais;

3) a data e a assinatura do contribuinte, sócio, diretor ou representante legal;

4) procuraçăo outorgada ao representante legal, quando o requerente estiver representado.

§ 4° - O requerimento será entregue no Posto Fiscal de vinculaçăo do requerente e formulado em tręs vias, que terăo a seguinte destinaçăo:

1 - a 1Ş via deverá ser juntada ao processo referente ao regime especial previsto no § 4ş do artigo 16;

2 - a 2Ş via será arquivada no Posto Fiscal;

3 - a 3Ş via será devolvida ao requerente com o correspondente número de protocolo.

§ 5ş - O Chefe do Posto Fiscal de vinculaçăo do requerente deverá:

1 - examinar a observância dos requisitos exigidos, manifestando-se conclusivamente quanto ŕ existęncia ou năo:

a) de açăo fiscal contra o requerente ou qualquer outro estabelecimento do contribuinte;

b) de débitos inscritos ou năo inscritos na Dívida Ativa;

2 - informar:

a) o estágio de eventual açăo fiscal ou débito fiscal vencido na data da protocolizaçăo do pedido;

b) desde quando o contribuinte é usuário de sistema eletrônico de processamento de dados para a emissăo e escrituraçăo de documentos fiscais;

c) a situaçăo atual do requerente e dos demais estabelecimentos do contribuinte, localizados neste Estado, no Cadastro de Contribuintes do ICMS e o comportamento do contribuinte durante a fruiçăo do regime especial previsto no § 4ş do artigo 16, especialmente no que se refere ŕ execuçăo da garantia oferecida;

d) o montante e o período de vigęncia do regime especial de que trata o §4ş do artigo 16.

3 - instruir o processo com os documentos relativos ŕ pesquisa efetuada;

4 - encaminhar o processo ao Delegado Regional Tributário, para manifestaçăo quanto ŕ correta instruçăo do pedido e encaminhamento ŕ Diretoria Executiva da Administraçăo Tributária - DEAT.

§ 6ş - O Diretor Executivo da Administraçăo Tributária - DEAT manifestar-se-á sobre o pedido, após o que o processo será encaminhado para decisăo do Coordenador da Administraçăo Tributária.

§ 7ş - A autorizaçăo prevista no "caput" prevalecerá pelo prazo de vigęncia do regime especial.

Artigo 17 - Esta portaria entrará em vigor na data de sua publicação, produzindo efeitos a partir

de 1º de setembro de 1996, ficando, a partir dessa data, revogada a Portaria CAT-9/83, de 19 de janeiro de 1983.