<!ELABORAÇÃO: Equipe Técnica da "AFISCOM">

Resolução SF-91, de 17-09-10 – DOE 18-09-10

Institui indicador específico “receita tributária setorial e regional” para as unidades da Coordenadoria de Administração Tributária especificadas.

REVOGADA PELA RESOLUÇÃO SF 28/17, VIGORANDO NA DATA DE SUA PUBLICAÇÃO, RETROAGINDO SEUS EFEITOS A 01-01-2017.

Alteração dada pelas Resoluções SF nºs 16/11, 13/11 e 138/10

Consultar a Portaria CAT nº: 196/10

O Secretário da Fazenda, à vista do disposto no artigo 31 da Lei Complementar 1.059/2008, de 18-09-2008, faz saber:

Artigo 1º - Fica instituído o indicador específico Receita Tributária Regional e Setorial (IRTRS).

§ 1° – O IRTRS é o desdobramento da parcela do ICMS e IPVA do indicador global da receita tributária, instituído pela resolução Conjunta CC/SEP/SGP-1, de 17-11-2008, pelas unidades das delegacias regionais tributárias e pelas fiscalizações setoriais e especialistas.

§ 2° - Para o ano de 2010, em caráter excepcional, o IRTRS será composto somente pela parcela do ICMS do indicador global da receita tributária.

Artigo 2º – O índice de cumprimento de meta (IC) do IRTRS será calculado como a razão entre a diferença do valor efetivo do IRTRS (IRTRS EF) e a previsão do IRTRS (IRTRS PREV) e a diferença entre a meta do IRTRS (IRTRS META) e a previsão do IRTRS (IRTRS PREV) na seguinte conformidade:

Legislação de apoio:

Ver Resol. SF nº: 38/11

§ 1° – O valor do índice de cumprimento de meta não poderá ser inferior a zero ou superior a 1, 2 (hum inteiro e dois décimos).

§ 2° - O limite superior do IC para as apurações trimestrais será igual a 1 (hum).

Artigo 3º – O valor efetivo do IRTRS (IRTRS EF) corresponderá a receita tributária regional ou setorial efetivamente arrecadada em cada delegacia regional tributária e para cada fiscalização setorial ou especialista.

Artigo 4º – A previsão do IRTRS (IRTRS PREV) corresponderá a receita tributária regional ou setorial prevista para cada delegacia regional tributária e para cada fiscalização setorial ou especialista.

Artigo 5º – A meta do IRTRS (IRTRS META) será a somatória da receita tributária regional ou setorial prevista com o esforço fiscal para cada delegacia regional tributária e para cada fiscalização setorial ou especialista.

Redação dada pela Resolução SF 13/11, vigorando na data de sua publicação, retroagindo seus efeitos a 1º de janeiro de 2010:

Artigo 6º – O somatório dos valores efetivos do IRTRS (IRTRS EF) e das previsões do IRTRS (IRTRS PREV), das delegacias regionais tributárias e das fiscalizações setoriais e especialistas, deve ser igual, respectivamente, ao valor efetivo e previsão da parcela do ICMS e do IPVA do indicador global da receita tributária.

Redação original, efeitos até 31/12/09:

Artigo 6º – A somatória dos valores efetivos do IRTRS (IRTRS EF), das previsões do IRTRS (IRTRS PREV) e das metas do IRTRS (IRTRS META) das delegacias regionais tributárias e das fiscalizações setoriais e especialistas deve ser igual respectivamente ao valor efetivo, previsão e meta da parcela do ICMS e do IPVA do indicador global da receita tributária.

Redação dada pela Res. SF 138/10, vigorando na data de sua publicação, produzindo efeitos para a avaliação das metas relativas ao período de janeiro a dezembro de 2010.

Parágrafo único – Para fins de apuração do índice de cumprimento de meta do IRTRS, a meta da parcela do ICMS e do IPVA do indicador global da receita tributária corresponderá à soma da respectiva previsão de arrecadação com o esforço fiscal de cada um desses tributos, a ser estabelecido quando da divulgação das metas setoriais e regionais.

Redação anterior, efeitos, vigorando até a data da publicação da Res. SF 138/10, produzindo efeitos até avaliação das metas relativas ao período de janeiro a dezembro de 2010:

Parágrafo único – Para fins de apuração do índice de cumprimento de meta do IRTRS, a meta da parcela do ICMS e do IPVA do indicador global da receita tributária corresponderá a soma da previsão de arrecadação do respectivo tributo com o esforço fiscal, fixado em percentual igual ao do indicador global da receita tributária.

Artigo 7º – A definição dos critérios para fixação da previsão e meta do IRTRS, a partir do desdobramento da parcela do ICMS e IPVA do indicador global da receita tributária pelas unidades das delegacias tributárias regionais e fiscalizações setoriais e especialistas será feita por portaria do dirigente da CAT.

§ 1° – A portaria do dirigente da CAT a que se refere o caput deste artigo deverá conter as regras de ajustes para incorporar mudanças na legislação tributária ou de caráter econômico que acarretem na redistribuição de receitas entre as delegacias regionais tributárias e fiscalizações setoriais e especialistas.

§ 2° – As metas e a previsão do IRTRS para cada unidade da Coordenadoria da Administração Tributária (CAT) abrangida pelo Artigo 9º desta resolução serão fixadas por Resolução do Secretário da Fazenda, mediante proposta do coordenador da CAT.

Artigo 8º – As metas serão sempre fixadas para o período de um ano, devendo ser desdobradas para períodos trimestrais por portaria do dirigente da CAT.

Parágrafo único – As metas trimestrais poderão ser revistas ao longo do exercício, desde que sejam fixadas e publicadas antes do início de cada trimestre, ressalvada a necessidade de adequação ao disposto no artigo 6º.

Artigo 9º – O IRTRS aplica-se somente aos Agentes Fiscais de Rendas em efetivo exercício nas delegacias regionais tributárias e fiscalizações setoriais e especialistas.

Redação dada pela Resolução SF 13/11, vigorando na data de sua publicação, retroagindo seus efeitos a 1º de janeiro de 2010:

Artigo 10 - O Índice de Cumprimento de Metas das Unidades da Administração Tributária – ICAT, para os Agentes Fiscais de Rendas a que se refere o artigo 9º desta resolução, será calculado para o período de janeiro a dezembro de cada ano, como a média ponderada dos índices de cumprimento de metas do indicador global da receita tributária, com peso de 80% (oitenta por cento), e do IRTRS, com peso de 20% (vinte por cento).

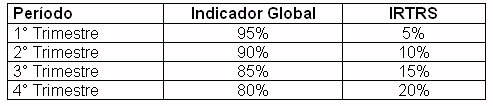

Parágrafo Único – A ponderação dos índices de cumprimento de metas do indicador global da receita tributária e do IRTRS, relativamente a cada trimestre, observará os percentuais fixados na tabela em anexo.

Redação original, efeitos até 31/12/09:

Artigo 10 – O Índice de Cumprimento de Metas das Unidades da Administração Tributária – ICAT dos Agentes Fiscais de Rendas a que se refere o artigo 9º desta Resolução será calculado, para o período de janeiro a dezembro de cada ano, como a média ponderada do indicador global da receita tributária com peso de 80% (oitenta por cento) e do IRTRS com peso de 20%.

Parágrafo único – A ponderação do indicador global da receita tributária e do IRTRS a cada trimestre seguirá os percentuais fixados na tabela em anexo.

Artigo 11 – Para o ano de 2010, em caráter excepcional, serão fixadas metas somente para o período de janeiro a dezembro.

Redação dada pela Resolução SF 16/11, vigorando na data de sua publicação, retroagindo seus efeitos a 1º de janeiro de 2010:

Parágrafo Único – O Índice de Cumprimento de Metas das Unidades da Administração Tributária – ICAT, para os Agentes Fiscais de Rendas a que se refere o artigo 9º desta resolução, será calculado como a média ponderada dos índices de cumprimento de metas do indicador global da receita tributária, com peso de 95% (noventa e cinco por cento), e do IRTRS, com peso de 5% (cinco por cento).

Redação anterior dada pela Resolução SF 13/11, efeitos até 31/12/09:

Parágrafo Único – O Índice de Cumprimento de Metas das Unidades da Administração Tributária – ICAT, para os Agentes Fiscais de Rendas a que se refere o artigo 9º desta resolução, será calculado como a média ponderada dos índices de cumprimento de metas do indicador global da receita tributária, com peso de 80% (oitenta por cento), e do IRTRS, com peso de 20% (vinte por cento).

Redação original:

Parágrafo único – O Índice de Cumprimento de Metas das Unidades da Administração Tributária – ICAT dos Agentes Fiscais de Rendas a que se refere o artigo 9º desta Resolução será calculado como a média ponderada do indicador global da receita tributária com peso de 80% (oitenta por cento) e do IRTRS com peso de 20%.

Artigo 12 - Esta resolução entra em vigor na data de sua publicação.

ANEXO a que se refere o artigo 10, da Resolução SF - 91/2010