Resolução SF-02, de 24-01-2005<br><i>Dispõe sobre a <a href="alfa-cc.htm#coavdoc">Comissão de Avaliação de Documentos de Arquivo</a> da Secretaria da Fazenda</i>

Resolução SF-91, de 17-11-09 - DOE 20-11-09 - Ret. 25-11-09

O Secretário da Fazenda, à vista do disposto no artigo 5º da Resolução SF-56, de 23-10-2008, nas Resoluções Conjuntas

CC/SEP/SGP nº 01 e nº 02, ambas de 2008, e na Resolução SF-90,

17 -11-2008, para fins de pagamento da Participação nos Resultados - PR, instituída pela Lei Complementar nº 1.059, de 18 de

setembro de 2008, faz saber que o valor do Índice de Cumprimento de Metas das Unidades da Administração Tributária - ICAT, da Coordenadoria de

Administração Tributária - CAT, referente ao trimestre encerrado em 30 de setembro de 2009, corresponde a 43,17% (quarenta e três inteiros e dezessete centésimos por cento).

Nota Técnica 3/2009: Apuração do Indicador da Participação nos Resultados (Ref.: Resolução SF - 91, de 17.11.2009)

Exercício de 2009

Período de avaliação: 3º Trimestre

Base Legal: Lei Complementar nº 1059, de 18-09-2008;

Decreto 53.519, de 07-10-2008;

Resolução Conjunta CC/SEP/SGP-1, de 17-11-2008;

Resolução Conjunta CC/SEP/SGP-5, de 16-11-2009;

Resolução SF-90, de 17-11-2009;

Resolução SF-10, de 03-02-2009; e

Resolução SF 56, de 13-11-2008.

1. A assessoria do gabinete do Secretário da Fazenda realizou a apuração do Indicador Global da Coordenadoria da Administração Tributária (ICAT) para fins

de pagamento da Participação nos Resultados, instituída pela Lei Complementar 1059, de 18/09/2008.

2. Esta nota técnica apresenta resumidamente os cálculos efetuados para fins de apuração do ICAT para o terceiro trimestre de 2009. A memória de cálculo

detalhada do indicador é apresentada anexa ao final da nota.

3. A metodologia para o cálculo da receita tributária, que vem a ser o indicador global da CAT, consta da Resolução Conjunta CC/SEP/SGP-01/08.

De acordo com essa resolução, a receita tributária corresponderá a soma das receitas auferidas com os seguintes tributos: ICMS, IPVA, ITCMD, Taxas e Parcelamentos Especiais.

4. Por sua vez, o Índice de Cumprimento de Metas - IC da receita tributária é calculado pela razão da diferença entre a receita efetiva e a previsão de receita e a

diferença entre a meta e previsão de receita.

(1) IC = (REC-EF RT - PREV RT)/(META RT - PREV RT)

5. A previsão anual de receita do ICMS, incluídos os créditos acumulados utilizados, foi calculada em R$ 77,6 bilhões, fruto da multiplicação da receita de ICMS

em 2008 (R$ 76,3 bilhões), pelo IPCA médio esperado para o ano de 2009 (4,89%), obtido a partir da pesquisa FOCUS do Banco Central do dia 30 de outubro de 2009,

pela previsão de crescimento do PIB esperado para 2009 de acordo com a pesquisa do dia 25 de setembro de 20091 (0,0%) e pela elasticidade-renda da arrecadação

de ICMS, estimada econometricamente em 1,12612.

6. Por conta da ampliação, em 2008, do recolhimento do ICMS por Substituição Tributária (ST) foi necessário fazer um ajuste na base de arrecadação, em

consonância com o disposto no § 1° do artigo 4º, § 2° do artigo 16 e artigo 18 da ResoluçãoConjunta CC/SEP/SGP-01/08.

7. O ajuste foi efetuado para considerar o efeito líquido para o ano todo da Substituição Tributária, uma vez que os novos produtos ingressaram em fevereiro,

abril e maio de 2008. O ajuste foi feito com base em metodologia de avaliação do impacto da ST desenvolvida pela APT e APECAT, que soma o ganho no código de arrecadação

da ST e subtrai a perda no código de arrecadação do Regime Periódico de Apuração (RPA).

8. Além disso, somam-se as parcelas do recolhimento de ICMS sobre os estoques do varejo que, devido ao parcelamento concedido, ingressaram em 2009.

Esse ajuste resultou em R$ 279,5 milhões que foram somados à receita de 2008 para se obter a base de arrecadação citada no item 5.

9. Em decorrência das medidas anticíclicas anunciadas pelo Governo do Estado, foi necessário também fazer um ajuste na previsão de arrecadação para subtrair

da mesma a renúncia estimada de R$ 334,3 milhões com a permissão para creditamento integral do ICMS na aquisição de bens de ativo, conforme previsto no

Decreto 54.422/09.

10. Por último, em virtude dos efeitos da crise econômica vivenciada pelo país desde setembro de 2008, cujos efeitos mais pronunciados foram sentidos somente

em 2009, ajustou-se ainda a previsão de arrecadação pelo nível de inadimplência verificado em 2009, em linha com o § 2° do artigo 16 e artigo 18 da Resolução

Conjunta CC/SEP/SGP-01/08.

11. Para isso, a previsão de receita do ICMS para 2009 foi multiplicada pela unidade subtraída da diferença entre a inadimplência verificada de janeiro a

setembro de 2009 (5,73%) e a inadimplência verificada em 2008, antes da crise (3,12%). O objetivo desse procedimento é obter qual seria a previsão de arrecadação

do ICMS em 2009, caso a inadimplência em 2008 fosse a mesma verificada em 2009. Isto fez com que aprevisão de receita do ICMS para 2009 fosse calculada em R$ 77,6 bilhões.

12. Para o IPVA, a previsão de receita foi calculada em R$ 7,913 bilhões, resultado da soma da receita esperada do IPVA cobrado sobre o estoque de veículos

existentes não-isentos ou sem imunidade tributária, fabricados de 1989 a 20083, e a receita esperada do IPVA incidente sobre a venda de novos veículos.

13. A receita esperada do estoque de veículos existentes foi obtida a partir da multiplicação do valor venal dos veículos pela alíquota correspondente, descontada a

taxa de inadimplência média dos últimos três anos (8,99%), medida em janeiro do exercício seguinte.

14. Já a receita esperada com o IPVA incidente sobre os novos veículos é obtida a partir da multiplicação do número esperado de veículos vendidos, pelo preço médio

dos veículos e da alíquota modal do imposto. Os dois primeiros itens são obtidos respectivamente da previsão da Fenabrave e da Tabela FIPE, enquanto a alíquota modal é 4%

para automóveis, 2% para motos e 1,5% para caminhões.

15. O preço dos veículos novos é a média do preço dos veículos mais vendidos em cada categoria obtido todo mês da tabela FIPE. Para a avaliação do ICAT do

3º trimestre de 2009, foram considerados respectivamente os seguintes valores para automóveis, motos e caminhões: R$ 39.096,53; R$ 6.070,45 e R$ 194.403,52.

16. A previsão de receita do ITCMD é simplesmente igual à receita arrecadada do ano anterior (R$ 650,1 milhões), tendo em vista que os fatos geradores desse

imposto não se prestam a previsões quanto a sua ocorrência.

17. No que tange às taxas, a previsão de receitas é o produto da arrecadação de taxas do ano anterior (R$ 3.049,6 milhões) pela variação da UFESP entre 2008

e 2009, que foi de 6,52%. Em relação ao valor da meta fixado no início do ano, houve umaumento de R$ 3 milhões na receita registrada de taxas em 2008 por conta de ajustes

na contabilidade, que foi incorporado na avaliação do ICAT desde o 1º trimestre de 2009.

18. Por último, a receita esperada de parcelamentos especiais corresponde ao fluxo de parcelas do Programa de Parcelamento Incentivado - PPI com vencimento

em 2009, cujos parcelamentos estavam adimplentes em dezembro de 2008.

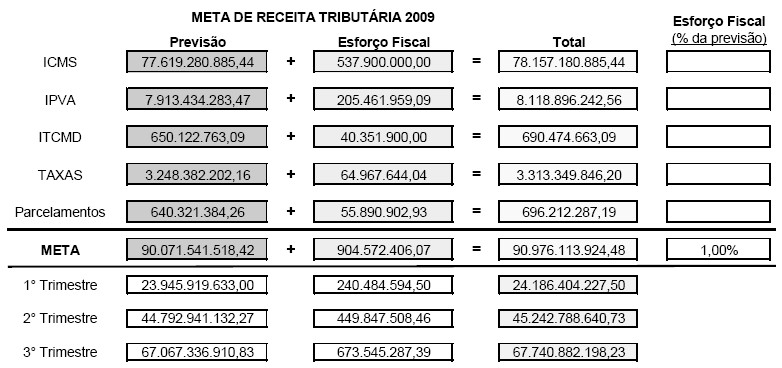

19. A soma dessas parcelas (itens 5 a 18) gera uma previsão de receita tributária de R$ 90,071 bilhões, conforme mostra a Tabela 1.

Tabela 1 - Previsão da Receita Tributária - 2009

|

ICMS |

R$ 77.619.280.885,44 |

|

IPVA |

R$ 7.913.434.283,47 |

|

ITCMD |

R$ 650.122.763,09 |

|

Taxas |

R$ 3.248.382.202,16 |

|

Parcelamentos |

R$ 640.321.384,26 |

|

TOTAL |

R$ 90.071.541.518,42 |

20. Para se obter a meta de receita tributária é necessário somar o valor do esforço fiscal à previsão de arrecadação. O esforço fiscal foi reduzido de 5% para 1%

da previsão de arrecadação, o que equivale a R$ 904,6 milhões, resultando num valor nominal ajustado da meta de R$ 90,976 bilhões. O esforço fiscal foi reduzido uma vez que

se verificou, na prática, que ele tem um componente pró-cíclico e que, portanto, a obtenção de 1% de ganho em cima da previsão neste exercício se mostra um desafio de

igual monta que um ganho de 5% num ano de crescimento econômico.

21. É importante ressaltar que o valor nominal da meta acima (R$ 90,976 bilhões) é distinto do valor fixado pela Resolução

Conjunta CC/SEP/SGP-02/09 (R$ 98,8 bilhões), pois os parâmetros citados nos parágrafos 5 a 18, utilizados para apuração

da meta, são distintos dos parâmetros utilizados quando da fixação da meta. Estes foram atualizados para refletir dados definitivos ou previsões mais recentes, em

consonância com o previsto na Resolução Conjunta CC/SEP/SGP-01/08.

22. Assim, como esse valor refere-se à previsão e à metapara o ano de 2009, procedeu-se o desdobramento da meta por trimestre de acordo com a Resolução

SF-90/09, que fixa os percentuais de realização por trimestre de cada parcela da receita tributária.

23. Em 2009, assim como ocorreu em 2008, a arrecadação do ICMS provavelmente estará mais concentrada no segundo semestre pelo efeito da ampliação da

Substituição Tributária, cujo calendário iniciou-se em março. Ademais, a crise mundial deprimiu em maior magnitude a atividade econômica nos dois primeiros trimestres

deste ano, reforçando a concentração da receita do ICMS no segundo semestre de 2009.

24. Por isso, o Secretário da Fazenda, com base nas prerrogativas previstas na Resolução Conjunta CC/SEP/SGP-01/08, alterou a distribuição trimestral da

arrecadação do ICMS para utilizar uma distribuição da arrecadação que melhor reflita a realidade esperada para este ano.

25. Desta forma, a meta de receita tributária do terceiro trimestre foi de R$ 67,741 bilhões.

26. A apuração da receita tributária efetiva seguiu rigorosamente a mesma metodologia de cálculo que está prevista na Resolução Conjunta CC/SEP/SGP-01/08.

27. Assim, a receita efetiva do ICMS no terceiro trimestre foi de R$ 56,451 bilhões, sendo que R$ 875,7 milhões dessa arrecadação são provenientes de créditos acumulados

utilizados para o pagamento de impostos. Também foram feitos ajustes na arrecadação para adequar à série a dilação do prazo de recolhimento do Simples Nacional e do parcelamento

da arrecadação de janeiro (fato gerador: dezembro de 2008).

28. A receita efetiva do IPVA no acumulado do terceiro trimestre foi de R$ 7,938 bilhões, a qual não foi necessário fazer nenhum ajuste.

29. A receita efetiva do ITCMD foi de R$ 469,2 milhões. Este valor inclui não somente o principal do imposto como também as receitas acessórias como as multas e juros

de mora do tributo, exceto dívida ativa, e o acréscimo financeiro.

30. A receita efetiva de taxas foi de R$ 2.482,7 milhões e os parcelamentos especiais geraram uma receita de R$ 647,7 milhões, sendo R$ 581,4 milhões referentes

ao PPI e R$ 66,3 milhões do Programa de Parcelamento de Débitos - PPD.

31. A receita tributária efetiva do terceiro trimestre de 2009 foi apurada com base nos sistemas de arrecadação da Coordenadoria da Administração Tributária da

Secretaria da Fazenda, no caso do ICMS e do IPVA, e com base na contabilidade governamental, extraída por meio do Sistema de Informações Gerenciais da Execução

Orçamentária - SIGEO, para os demais componentes da receita tributária.

Tabela 2 - Receita Tributária Efetiva

|

ICMS |

R$ 55.820.934.879,07 |

|

IPVA |

R$ 7.937.586.817,60 |

|

ITCMD |

R$ 469.182.280,57 |

|

Taxas |

R$ 2.482.710.330,58 |

|

Parcelamentos |

R$ 647.677.198,45 |

|

TOTAL |

R$ 67.358.091.506,27 |

32. Uma vez apurada a receita tributária efetiva e demonstrado o cálculo atualizado da previsão de receita e da meta, pode-se efetuar o cálculo do Índice de

Cumprimento de Meta (IC), que foi de 43,17%, referente ao primeiro terceiro de 2009.

(2) IC = (67.358.091.506,27 - 67.067.336.910,83) = 43,17 % (67.740.882.198,23 - 67.067.336.910,83)

1 a previsão do IPCA e do PIB foram retiradas da pesquisa Focus com datas diferentes em atendimento aos §§ 3°e 4° do artigo 16, da Resolução Conjunta CC/SEP/SGP 01/08.

2 a estimação foi feita a partir dos dados mensais de arrecadação do ICMS e PIB de 2003 a 2006 estimados por cointegração pelo método de Johansen.

3 Após 20 anos contados da sua fabricação, o veículo fica isento do IPVA.