<!ELABORAÇĂO: Equipe Técnica da "AFISCOM">

Resoluçăo SF-40, de 11-12-06 - DOE 13-12-06

Dispőe sobre a arrecadaçăo de tributos e demais receitas públicas do Estado de Săo Paulo, bem como o repasse e a transferęncia do produto da arrecadaçăo depositado pelas instituiçőes bancárias e dá outras providęncias

REVOGADO PELA RESOLUÇĂO SF 80/11, EFEITOS A PARTIR DE 03-12-11

Alteraçăo dada pela Resol. SF 58/10

Ver Resol. SF nş: 45/07

O Secretário da Fazenda, ŕ vista do disposto na Lei 10.389, de 10-11-70, e da necessidade de serem consolidadas as disposiçőes relacionadas com a arrecadaçăo, o repasse e a

transferęncia das receitas públicas do Estado de Săo Paulo, bem como de serem estabelecidas regras para a prestaçăo de contas pelas instituiçőes bancárias, observado, no que couber, o

disposto na Lei federal 8.666, de 21-6-93 e na Lei estadual 6.544, de 22-11- 89, resolve:

CAPÍTULO I - DA ARRECADAÇĂO DOS TRIBUTOS E DEMAIS RECEITAS PÚBLICAS ESTADUAIS POR INTERMÉDIO DOS ESTABELECIMENTOS BANCÁRIOS

SEÇĂO I - DAS DISPOSIÇŐES PRELIMINARES

Artigo 1ş - A arrecadaçăo de tributos e demais receitas públicas do Estado de Săo Paulo, nestas incluídas as multas e os acréscimos legais, será efetuada pelas instituiçőes bancárias

mediante autorizaçăo que será concedida na conformidade do artigo 3ş e desde que estejam autorizadas a funcionar pelo Banco Central do Brasil.

Parágrafo único - Para fins de arrecadaçăo de tributos e demais receitas públicas do Estado de Săo Paulo, entende-se por estabelecimentos bancários a agęncia matriz, as agęncias filiais, os

postos de serviços e os correspondentes bancários e, por instituiçăo bancária, a empresa conjunto desses estabelecimentos.

Artigo 2ş - A arrecadaçăo a que se refere o artigo 1ş será efetuada mediante o procedimento determinado no contrato a ser assinado, nos termos do modelo anexo, conforme as

regras estabelecidas para a prestaçăo de serviços nos termos da presente Resoluçăo e demais normas expedidas pela Secretaria da Fazenda.

§ 1ş - É condiçăo prévia para firmar o referido contrato que a instituiçăo bancária esteja devidamente autorizada pela Secretaria da Fazenda a integrar a rede arrecadadora de tributos e

demais receitas públicas estaduais e apresente, por ocasiăo da assinatura, os documentos exigidos na legislaçăo em vigor, que regulamenta os contratos da Administraçăo Pública, em especial:

1 - certidăo negativa de débito emitida pela Fazenda federal, estadual e municipal;

2 - certidăo comprovando a regularidade junto ŕ Seguridade Social e ao Fundo de Garantia por Tempo de Serviço - FGTS.

§ 2ş - No que se refere aos contratos firmados nos termos desta Resoluçăo, compete:

1 - ao Diretor da Diretoria de Arrecadaçăo, acompanhar e fiscalizar a sua execuçăo para fazer cumprir os encargos e as obrigaçőes, bem como atestar a realizaçăo dos serviços

efetivamente prestados;

2 - ao Diretor da Diretoria de Informaçőes, apurar e informar a quantidade de registros processados pelo sistema.

SEÇĂO II - DA AUTORIZAÇĂO

Artigo 3ş - A autorizaçăo a que se refere o artigo 1ş será concedida pelo Diretor de Arrecadaçăo, no âmbito da competęncia prevista no inciso VI, do artigo 44, do

Decreto nş. 44.566, de 20.12.99, mediante requerimento da instituiçăo bancária interessada.

§ 1ş - A instituiçăo bancária deverá:

1 - indicar a agęncia a ser autorizada, seu endereço e número de inscriçăo no Cadastro Nacional de Pessoa Jurídica - CNPJ do Ministério da Fazenda;

2 - declarar que se compromete a:

a) prestar contas por meio magnético, por transmissăo eletrônica de dados, inclusive "on-line", ou mediante a entrega física dos documentos de arrecadaçăo, em conformidade com as regras

estabelecidas;

b) atender ŕs determinaçőes da Secretaria da Fazenda no que diz respeito ŕ arrecadaçăo de tributos e demais receitas públicas, inclusive quanto ao pagamento de multa por atraso no repasse

dos valores arrecadados;

c) apresentar, sempre que solicitado, comprovaçăo de que continua satisfazendo as condiçőes previstas no artigo 1ş e no § 1ş do artigo 2ş;

d) efetuar a arrecadaçăo sem qualquer ônus financeiro para os contribuintes ou interessados, bem como para o Estado, cabendo unicamente a remuneraçăo pelo recebimento dos tributos

e demais receitas públicas do Estado de Săo Paulo, nos termos do artigo 12 desta Resoluçăo;

3 - Comprovar a homologaçăo do "teste-piloto" para prestaçăo de contas em meio magnético ou por transmissăo eletrônica de dados, conforme estabelecido em portaria do Coordenador

da Administraçăo Tributária.

§ 2ş - As formalidades previstas no § 1ş, itens 1 e 3, somente serăo exigidas da instituiçăo bancária que aderir ao processo de arrecadaçăo pela primeira vez ou, quando necessário, a critério

da Secretaria da Fazenda.

SEÇĂO III - DOS TRIBUTOS E DEMAIS RECEITAS QUE DEVERĂO SER ARRECADADOS PELOS ESTABELECIMENTOS BANCÁRIOS

Artigo 4ş - Deverăo ser arrecadados pelos estabelecimentos bancários os seguintes tributos e demais receitas públicas:

I - Imposto sobre Operaçőes Relativas ŕ Circulaçăo de Mercadorias e sobre Prestaçőes de Serviços de Transporte Interestadual e Intermunicipal e de Comunicaçăo - ICMS;

II - Imposto sobre a Propriedade de Veículos Automotores - IPVA;

III - Imposto sobre a Transmissăo "Causa Mortis" e Doaçăo de Quaisquer Bens ou Direitos - ITCMD;

IV - Imposto de Renda Retido na Fonte - IRRF, incidente sobre os rendimentos de trabalho assalariado, sobre os rendimentos decorrentes da prestaçăo de serviços de terceiros, pagos a

qualquer título por autarquias e fundaçőes, e sobre os rendimentos de títulos da dívida pública, pagos pelo Estado;

V - dívidas pendentes de tributos e contribuiçőes extintos;

VI - Taxa de Fiscalizaçăo e Serviços Diversos - TFSD;

VII - Taxa Judiciária, Custas e Emolumentos devidos ao Estado, Contribuiçőes devidas ŕ Ordem dos Advogados do Brasil, ŕ Carteira de Previdęncia dos Advogados de Săo Paulo e ŕ

Carteira de Previdęncia das Serventias Năo Oficializadas e Taxa de Assistęncia aos Médicos;

VIII - multas por infraçăo ŕ legislaçăo de trânsito;

IX - receitas relativas aos serviços prestados pela Junta Comercial do Estado de Săo Paulo;

X - multas por infraçăo ŕ legislaçăo tributária, ŕ legislaçăo das Secretarias e Órgăos do Estado;

XI - multas e juros de mora, honorários, indenizaçőes, multas contratuais e acréscimos financeiros devidos ao Estado;

XII - outros tributos e receitas, nos termos da norma estadual aplicável.

Parágrafo único - Inclui-se no mesmo processo de arrecadaçăo o recolhimento de multas por infraçăo ŕ legislaçăo de trânsito lavradas por órgăos diversos dos estaduais e outras receitas

que vierem a ser instituídas, desde que, quando exigíveis, celebrados os respectivos convęnios entre os órgăos competentes e a Secretaria da Fazenda.

SEÇĂO IV - DOS SERVIÇOS DE ARRECADAÇĂO

Artigo 5ş - Os estabelecimentos bancários deverăo prestar os seguintes serviços de arrecadaçăo, com recebimento de:

I - ICMS, Demais Receitas-DR, IPVA, ITCMD e Multas de Infraçăo ŕ Legislaçăo de Trânsito, com ou sem a apresentaçăo de guia física, conforme o caso e segundo definido em portaria

do Coordenador da Administraçăo Tributária;

II - taxa de serviços de trânsito, por meio do Sistema de Licenciamento Eletrônico ou do Sistema de Pagamento "Online" (sem guia), abrangendo as transaçőes de transferęncia, licenciamento,

emissăo de 2Ş via de Certificado de Registro de Veículo, 2Ş via de Certificado de Registro e Licenciamento de Veículo, 1ş Registro de Veículo no Estado, bem como de Débitos

Pendentes, IPVA, DPVAT, Multas de Trânsito e outros que venham a ser implementados;

III - tributos e demais receitas, por meio do Sistema de Pagamento "On-line" (Ambiente de Pagamentos);

IV -ICMS-Importaçăo "On-line";

V -Demais Receitas - DR com fornecimento de comprovante de pagamento com autenticaçăo digital, ou outro meio de controle ou validaçăo que vier a ser determinado pela Secretaria da

Fazenda;

VI - outros tributos e demais receitas, por intermédio de serviços existentes ou que venham a ser criados.

§ 1ş - Os serviços de arrecadaçăo previstos nesse artigo deverăo estar disponíveis:

1 - pelo menos, nos guichęs de caixa, terminais de autoatendimento e "Internet Banking";

2 - aos clientes e năo-clientes dos estabelecimentos bancários.

§ 2ş - A implantaçăo dos serviços deverá ocorrer:

1 - imediatamente, quando se tratar do serviço previsto no inciso I, desde que năo implique em adequaçăo nos sistemas de arrecadaçăo já existentes;

2 - no prazo que vier a ser definido pela Coordenadoria da Administraçăo Tributária, relativamente aos serviços referidos nos incisos II a VI, levando-se em consideraçăo a situaçăo técnica

e operacional de cada instituiçăo bancária.

§ 3ş - Decorrido o prazo de que trata o item 2 do § 2ş, sem que os serviços tenham sido implantados, poderá ser proposta a rescisăo a que se refere o artigo 14.

SEÇĂO V - DAS OBRIGAÇŐES GERAIS DOS ESTABELECIMENTOS BANCÁRIOS

Artigo 6ş - Os estabelecimentos bancários deverăo:

I - acolher guias de recolhimento de tributos e demais receitas públicas previstos no artigo 4ş, cabendo-lhes recusar o recebimento quando o documento:

a) for impróprio;

b) contiver emendas e/ou rasuras;

c) contiver informaçőes de arrecadaçăo inconsistentes, observados os critérios de consistęncia previstos nas normas expedidas pela Secretaria da Fazenda.

II - autenticar as guias de recolhimento com máquina autenticadora dotada de fita-detalhe, exceto nas modalidades de débito automático e auto pagamento.

III - nos casos de pagamento sem guia, fornecer comprovante de pagamento contendo as informaçőes previstas em portaria do Coordenador da Administraçăo Tributária.

§ 1ş - Năo săo de responsabilidade dos estabelecimentos bancários as declaraçőes, cálculos e valores consignados nos documentos de arrecadaçăo apresentados para pagamento.

§ 2ş - Os demais dados necessários para o controle de arrecadaçăo serăo definidos, conforme os códigos de receita, em portaria do Coordenador da Administraçăo Tributária.

SEÇĂO VI - DO REPASSE FINANCEIRO

Redaçăo dada pela Resol. SF 58/10, efeitos

a partir de 29/06/10:

Artigo 7ş - As instituiçőes bancárias depositarăo o produto da arrecadaçăo dos tributos e demais receitas públicas na agęncia centralizadora do Banco

do Brasil S.A., até ŕs 14 horas do primeiro dia útil seguinte ao do recebimento.

Redaçăo anterior, efeitos até 28/06/10:

Artigo 7ş -As instituiçőes bancárias depositarăo o produto da arrecadaçăo dos tributos e demais receitas públicas na agęncia centralizadora do Banco Nossa Caixa S.A., até

as 14 horas do primeiro dia útil seguinte ao do recebimento.

§ 1ş - O depósito a que alude este artigo será efetuado por um dos seguintes meios, ou sistemática que venha a substituílos, conforme instruçőes fixadas em portaria do Coordenador da

Administraçăo Tributária:

1 - Transferęncia Eletrônica Disponível -TED em tempo real, pelo STR - Sistema de Transferęncia de Reservas, utilizando-se da transaçăo STR-0020;

2 - PAG - Câmara Interbancária de Pagamentos - CIP, pelo sistema PAG, utilizando-se da PAG0116 - Transferęncia de Recursos para Repasse de Tributos Estaduais.

§2ş - Os 50% do IPVA recolhido, correspondentes ŕ cotaparte do Estado, deverăo ser repassados ŕ Secretaria da Fazenda, nos termos da legislaçăo aplicável.

§ 3ş- Năo é responsabilidade da Secretaria da Fazenda expedir normas sobre o repasse do produto da arrecadaçăo das multas por infraçăo ŕ legislaçăo de trânsito lavradas por órgăos

autuadores federais e municipais (autogestăo), ou pertencentes a outros Estados.

Artigo 8ş - O produto da arrecadaçăo dos tributos e demais receitas públicas, quando năo for depositado dentro do prazo previsto no artigo anterior, independentemente

das sançőes cabíveis ŕs instituiçőes bancárias pela infraçăo contratual, ficará sujeito ao pagamento de:

I - atualizaçăo monetária, com base na variaçăo da "Taxa Referencial de Títulos Federais - Remuneraçăo", da data em que deveria ter ocorrido o repasse até o dia do depósito efetivo;

II - juros de mora de 1% por męs ou fraçăo;

III - multa de mora de 2%.

§ 1ş - As penalidades previstas nos incisos II e III serăo calculadas:

1 - sobre o valor do depósito, atualizado monetariamente, nos casos de năo cumprimento do prazo fixado para depósito;

2 - sobre o valor da diferença, atualizada monetariamente, se o depósito, mesmo dentro do prazo fixado, for efetuado em importância inferior ŕ efetivamente arrecadada.

§ 2ş - Os valores da atualizaçăo monetária e das penalidades previstas neste artigo deverăo ser recolhidos na mesma data em que se efetivar o depósito com atraso.

§ 3ş - Os valores a que se refere o § 2ş, quando năo recolhidos na mesma data em que se efetuar o depósito em atraso, serăo atualizados desde a data em que ocorreu o referido

depósito com atraso, até o dia do seu efetivo recolhimento, com base na variaçăo da "Taxa Referencial de Títulos Federais - Remuneraçăo".

§ 4ş - O recolhimento dos valores da atualizaçăo monetária, dos juros de mora e da multa de mora será efetuado pela instituiçăo bancária na forma determinada em portaria do Coordenador

da Administraçăo Tributária.

SEÇĂO VII - DA TRANSFERĘNCIA DO PRODUTO DA ARRECADAÇĂO PARA A SECRETARIA DA FAZENDA

Redaçăo dada pela Resol. SF 58/10, efeitos

a partir de 29/06/10:

Artigo 9ş - A agęncia centralizadora do Banco do Brasil S.A. transferirá para a “Conta Única - Tesouro”, no mesmo dia do recebimento, os 100% do ICMS devido ao Estado e os demais valores recebidos em depósitos previstos no artigo 7ş.

Parágrafo único - O descumprimento do prazo constante neste artigo, sujeitará o Banco do Brasil S.A. ao disposto no artigo 8ş

Redaçăo anterior, efeitos até 28/06/10:

Artigo 9ş -A agęncia centralizadora do Banco Nossa Caixa S.A. transferirá para a "Conta Única - Tesouro", no mesmo dia do recebimento, os 100% do ICMS devido ao Estado

e os demais valores recebidos em depósitos previstos no artigo 7ş.

Parágrafo único - O descumprimento do prazo constante neste artigo sujeitará o Banco Nossa Caixa S.A. ao disposto no artigo 8ş.

SEÇĂO VIII - DA PRESTAÇĂO DE CONTAS PELAS INSTITUIÇŐES BANCÁRIAS

Artigo 10 - A prestaçăo de contas de informaçőes relativas ŕ arrecadaçăo dos tributos e demais receitas públicas do Estado de Săo Paulo será efetuada por meio magnético,

por transmissăo eletrônica de dados, inclusive "on-line", ou mediante a entrega física dos documentos.

§ 1ş - A entrega de arquivos de prestaçăo de contas em meio magnético (disquete, cartucho, CD ou DVD) ou físico, deverá ocorrer até as 15 horas do terceiro dia útil seguinte ŕ data

de arrecadaçăo, na Diretoria de Informaçőes, localizada no edifício sede da Secretaria da Fazenda, Avenida Rangel Pestana, 300.

§ 2ş - A transmissăo de arquivos para a Secretaria da Fazenda deverá ocorrer até as 15 horas do segundo dia útil seguinte ŕ data de arrecadaçăo.

§ 3ş - No caso de rejeiçăo total ou parcial de arquivo, a instituiçăo bancária deverá efetuar as correçőes necessárias e promover a entrega ou transmissăo do arquivo corrigido

até as 15 horas do segundo dia útil seguinte ŕ data da disponibilizaçăo do relatório de rejeiçăo.

§ 4ş - Serăo estabelecidas em portaria do Coordenador da Administraçăo Tributária disposiçőes quanto a:

1 - consistęncia das informaçőes de arrecadaçăo constantes nos documentos, forma de quitaçăo, quantidade de vias e destinaçăo;

2 - conteúdo das informaçőes ou do arquivo magnético;

3 - estrutura do arquivo;

4 - normas para transmissăo eletrônica dos dados;

5 - horário limite para transmissăo de arquivos diários de conciliaçăo ("log") e outros arquivos necessários ao controle da arrecadaçăo.

§ 5ş - As instituiçőes bancárias deverăo implementar até 31 de dezembro de 2006 a prestaçăo de contas de informaçőes no prazo previsto no § 1ş, sendo que até aquela data, o prazo

de prestaçăo de contas será de até as 15 horas do quarto dia útil seguinte ŕ data de arrecadaçăo.

SEÇĂO IX - DA GUARDA DOS DOCUMENTOS DE CONTROLE DE ARRECADAÇĂO

Artigo 11 - A instituiçăo bancária manterá as fitas-detalhe e os documentos de controle de arrecadaçăo, em papel ou outros meios legais correspondentes, por cinco anos,

năo se eximindo da obrigatoriedade de efetuar os repasses da arrecadaçăo que venham a ser identificados como năo realizados em tempo hábil, aplicando-se o disposto no artigo 8ş.

Parágrafo único - O disposto neste artigo năo desobriga a instituiçăo bancária de, a qualquer tempo, certificar a legitimidade de autenticaçăo aposta em documento de arrecadaçăo,

no prazo máximo de trinta dias contados da data da cięncia da solicitaçăo, prorrogável por igual período, quando apresentado motivo relevante.

SEÇĂO X - DA REMUNERAÇĂO PELOS SERVIÇOS DE ARRECADAÇĂO

Artigo 12 - Pelos serviços de arrecadaçăo, processamento dos documentos e informaçőes, prestaçăo de contas em meio magnético ou por transmissăo eletrônica de dados

e transaçőes de repasse financeiro, a Secretaria da Fazenda pagará ŕ instituiçăo bancária a remuneraçăo de R$ 1,15 (um real e quinze centavos), por recebimento, observado o disposto no § 1ş.

§ 1ş - Para efeito de pagamento da remuneraçăo prevista no "caput", quando se tratar de recolhimento de tributos e multas realizado com a utilizaçăo do Sistema de Licenciamento

Eletrônico "On-line", nos seus vários serviços, será devido o valor de R$ 1,15 (um real e quinze centavos), por RENAVAM/dia, independentemente da quantidade de recolhimentos efetuados.

§ 2ş - A aplicaçăo do previsto no § 1ş, assegurada a transmissăo do arquivo diário de conciliaçăo ("log"), fica condicionada ŕ eliminaçăo do envio de informaçőes de débitos quitados

no arquivo de prestaçăo de contas.

§ 3ş - O valor previsto neste artigo será analisado anualmente e, levando-se em consideraçăo os possíveis ganhos de eficięncia, a reduçăo ou o aumento dos custos dos serviços de

arrecadaçăo, poderá ser calculado novo valor a ser pago ŕs instituiçőes bancárias, o qual será divulgado mediante resoluçăo do Secretário da Fazenda.

§ 4ş - Quando a análise mencionada no § 3ş indicar aumento de valor, o percentual limitar-se-á ŕ variaçăo do IPC-FIPE - Índice de Preços ao Consumidor elaborado pela Fundaçăo

Instituto de Pesquisas Econômicas da Universidade de Săo Paulo, na forma do Decreto 48.326, de 12 de dezembro de 2003, e será divulgado mediante resoluçăo do Secretário da Fazenda.

§ 5ş - Os recursos necessários para o montante dos pagamentos indicados neste artigo serăo previstos em cada exercício, no Orçamento do Estado, na dotaçăo orçamentária da unidade competente.

§ 6ş - Salvo disposiçăo expressa em contrário, a remuneraçăo pela prestaçăo dos serviços será devida pelo órgăo autuador contratante e năo pela SEFAZ, quando se tratar de documento

de arrecadaçăo de multas por infraçăo ŕ legislaçăo de trânsito lavradas pelos órgăos autuadores federais, pelos órgăos autuadores de outras Unidades da Federaçăo e órgăos autuadores

municipais, pertencentes a municípios que tenham optado por receber privativamente suas multas de trânsito (autogestăo).

§ 7ş - É vedado aos estabelecimentos bancários cobrar a qualquer título, valor adicional dos contribuintes ou interessados quando do recebimento dos tributos e receitas referidos nesta

Resoluçăo, cabendo somente a remuneraçăo de que trata este artigo.

Artigo 13 - Quando se tratar de veículos registrados em outras Unidades da Federaçăo, os recebimentos, efetuados por ocasiăo do licenciamento nas respectivas Unidades de

Federaçăo, das multas por infraçăo ŕ legislaçăo de trânsito lavradas pelos órgăos autuadores do Estado de Săo Paulo, ou municipais signatários de convęnio com ele celebrado, serăo

remunerados de acordo com os valores a serem definidos pela Unidade Federada de registro do veículo ou pelo Departamento Nacional de Trânsito - DENATRAN.

SEÇĂO XI - DA RESCISĂO DO CONTRATO

Artigo 14 - Sem prejuízo das penalidades de caráter pecuniário previstas nesta Resoluçăo e no contrato de prestaçăo de serviços de arrecadaçăo de tributos e demais receitas

públicas do Estado de Săo Paulo e, ainda, no que couber, das hipóteses de rescisăo previstas no artigo 78 da Lei 8.666, de 21 de junho de 1993, poderá o Diretor

de Arrecadaçăo propor a rescisăo do referido contrato quando constatadas uma ou mais das seguintes irregularidades:

I - repasse do produto da arrecadaçăo dos tributos e demais receitas públicas fora do prazo previsto no artigo 7ş;

II - prestaçăo de informaçőes fora dos prazos previstos no artigo 10;

III - descumprimento de normas e instruçőes expedidas pela Secretaria da Fazenda;

IV - descumprimento dos prazos de adequaçăo dos sistemas de arrecadaçăo, determinados pela Secretaria da Fazenda.

V - fragmentaçăo da prestaçăo de contas de serviços realizados por meio do Sistema de Licenciamento Eletrônico "Online", da qual resulte aumento no total da remuneraçăo

prevista no § 1ş do artigo 12.

Parágrafo único - A rescisăo de que trata este artigo compete ao Coordenador da Administraçăo Tributária, que considerará, na decisăo, a ocorręncia de prática reiterada e a gravidade

das irregularidades.

CAPÍTULO II - DA TRANSFERĘNCIA DO PRODUTO DA ARRECADAÇĂO DEPOSITADA PELAS INSTITUIÇŐES BANCÁRIAS

SEÇĂO I - DOS PROCEDIMENTOS DO CENTRO DE APOIO Ŕ ARRECADAÇĂO

Redaçăo dada pela Resol. SF 58/10, efeitos

a partir de 29/06/10:

Artigo 15 - O Centro de Apoio ŕ Arrecadaçăo da Diretoria de Arrecadaçăo, diariamente, ŕ vista de informaçőes fornecidas pelo Banco do Brasil S.A.,

relativamente aos depósitos efetuados pelas instituiçőes bancárias, deverá:

Redaçăo anterior, efeitos até 28/06/10:

Artigo 15 -O Centro de Apoio ŕ Arrecadaçăo da Diretoria de Arrecadaçăo, diariamente, ŕ vista de informaçőes fornecidas pela Banco Nossa Caixa S.A., relativamente aos

depósitos efetuados pelas instituiçőes bancárias, deverá:

I - apurar o valor da arrecadaçăo diária e o da acumulada:

a) do Imposto sobre Operaçőes Relativas ŕ Circulaçăo de Mercadorias e sobre Prestaçőes de Serviços de Transporte Interestadual e Intermunicipal e de Comunicaçăo - ICMS e seus

acréscimos legais;

b) dos honorários advocatícios referentes ao imposto mencionado na alínea "a";

c) do Imposto sobre a Propriedade de Veículos Automotores - IPVA pertencente ao Estado;

d) do Imposto sobre Transmissăo "Causa Mortis" e Doaçőes de Quaisquer Bens ou Direitos - ITCMD;

e) das multas por infraçăo ŕ legislaçăo de trânsito;

f) dos demais tributos e receitas.

II - calcular a parte destinada aos municípios, do ICMS e seus acréscimos legais, e informar ŕ Administraçăo Geral do Estado, através do Departamento de Finanças do Estado os valores

a serem transferidos para a "Conta de Participaçăo dos Municípios no ICMS".

SEÇĂO II - DOS PROCEDIMENTOS PARA A TRANSFERĘNCIA

Artigo 16 - A Secretaria da Fazenda, ŕ vista dos dados fornecidos pelos órgăos competentes da Coordenadoria da Administraçăo Tributária e da Contadoria Geral do Estado,

deverá transferir, a partir do 20ş (vigésimo) dia útil do męs subseqüente, o produto da arrecadaçăo do męs anterior, das receitas referidas nos incisos VII e VIII do artigo 4ş desta Resoluçăo.

Parágrafo único - Excetuam-se desse prazo os créditos ŕ Procuradoria Geral do Estado destinados ao Fundo de Assistęncia Judiciária, nos termos do Decreto nş. 43.852, de 18 de

fevereiro de 1999.

Redaçăo dada pela Resol. SF 58/10, efeitos

a partir de 29/06/10:

Artigo 17 - A Administraçăo Geral do Estado, através do Departamento de Finanças do Estado, deverá, nos termos do disposto no

inciso IV do artigo 158 da Constituiçăo Federal e no artigo 4ş da Lei Complementar 63, de 11 de janeiro de 1990, transferir ao Banco do Brasil S.A.,

“Conta de Participaçăo dos Municípios no ICMS”, os valores informados pelo Centro de Apoio ŕ Arrecadaçăo, nos termos do inciso II do artigo 15.

Redaçăo anterior, efeitos até 28/06/10:

Artigo 17 - A Administraçăo Geral do Estado, através do Departamento de Finanças do Estado deverá, nos termos do disposto no inciso IV do artigo 158 da Constituiçăo

Federal e no artigo 4° da Lei Complementar 63, de 11 de janeiro de 1990, transferir ao Banco Nossa Caixa S.A., "Conta de Participaçăo dos Municípios

no ICMS", os valores informados pelo Centro de Apoio ŕ Arrecadaçăo, nos termos do inciso II do artigo 15.

CAPÍTULO III - DAS DISPOSIÇŐES FINAIS E TRANSITÓRIAS

Artigo 18 - Para efeito de contagem dos prazos de repasse financeiro e de prestaçăo de contas, será considerado útil o dia em que houver expediente nos estabelecimentos

bancários localizados na Capital, ainda que năo estejam abertos ao público.

Artigo 19 - A instituiçăo bancária responderá por quaisquer erros cometidos na arrecadaçăo efetuada por seu intermédio, ainda que imputáveis a seus funcionários.

Artigo 20 - O débito efetivado em conta corrente de clientes e a liquidaçăo de cheques aceitos pelos estabelecimentos bancários, em pagamento de tributos e demais receitas

públicas, săo de inteira responsabilidade da instituiçăo bancária.

Artigo 21 - Os estabelecimentos bancários deverăo apresentar mensalmente ŕ Secretaria da Fazenda, até o 3ş dia útil após o encerramento do período de apuraçăo da prestaçăo

de serviços, documento com a discriminaçăo dos serviços constando o número seqüencial dos arquivos de arrecadaçăo, quantidade, a modalidade de recebimentos dos documentos e demais

informaçőes que se fizerem necessárias ŕ apuraçăo da prestaçăo dos serviços.

Artigo 22 - No caso de descumprimento das condiçőes contratadas, a instituiçăo bancária ficará sujeita ŕs penalidades referidas no contrato e ŕ rescisăo contratual, independentemente

das demais sançőes previstas pela presente Resoluçăo.

Artigo 23 - Compete ao Coordenador da Administraçăo Tributária:

I - com fundamento no artigo 14, inciso I, última parte, do Decreto-Lei estadual nş 233, de 28.04.1970 e, ainda, no artigo 1ş, inciso II do Decreto estadual nş 48.502, de 18.02.2004, firmar

os contratos de arrecadaçăo de tributos e demais receitas públicas deste Estado, representando a Secretaria de Estado dos Negócios da Fazenda;

II - por meio de portaria, expedir instruçőes relativas a:

a) procedimentos de devoluçăo dos valores repassados a maior pelas instituiçőes bancárias;

b) modelos, quantidade e destinaçăo das vias das guias de arrecadaçăo de tributos e demais receitas públicas.

Artigo 24 - O Diretor de Arrecadaçăo decidirá sobre pedidos de restituiçăo de depósito efetuado a maior pelo agente arrecadador na prestaçăo de contas da arrecadaçăo,

conforme previsăo de competente portaria.

Artigo 25 - Obedecidas as disposiçőes desta Resoluçăo e demais normas da Secretaria da Fazenda relativas ŕ matéria, os responsáveis pelos fundos especiais de despesa a

que se refere o artigo 2ş do Decreto 52.629, de 29 de janeiro de 1971, ratificados pela Lei 7.001, de 27 de dezembro de 1990, bem como os responsáveis pelas autarquias estaduais,

poderăo convencionar com as instituiçőes bancárias os serviços de recebimento de suas receitas próprias.

Artigo 26 - Esta Resoluçăo entrará em vigor na data de sua publicaçăo, ficando revogada a Resoluçăo SF-44, de 21 de dezembro de 2001, e demais

disposiçőes em contrário.

ANEXO Ŕ RESOLUÇĂO SF 40/2006

CONTRATO DE PRESTAÇĂO DE SERVIÇOS DE ARRECADAÇĂO DE TRIBUTOS E DEMAIS RECEITAS PÚBLICAS DO ESTADO DE SĂO PAULO QUE ENTRE SI CELEBRAM O ESTADO DE SĂO PAULO, REPRESENTADO PELA SECRETARIA DE ESTADO DOS NEGÓCIOS DA FAZENDA, E______________________________________________. Aos ______ dias do męs de _____________________ do ano de ___________________, de um lado, na qualidade de contratante, o Estado de Săo Paulo, por intermédio da Secretaria de Estado dos Negócios da Fazenda, inscrita no CNPJ/MF sob n.ş 46.377.222/0001-29, neste ato representada pelo Sr. ____________________________, Coordenador da Administraçăo Tributária, a seguir denominada simplesmente SEFAZ, e, de outro lado, na qualidade de contratado, _______________, com sede em _____________________, endereço ___________________________________, inscrito no CNPJ/MF sob n.ş _____________________________, que ora passa a integrar a Rede Arrecadadora de Tributos Estaduais, doravante denominado simplesmente AGENTE ARRECADADOR, neste ato representado pelo Sr. __________________________________, funçăo/cargo __ ____________________ nacionalidade _______________, estado civil ____________, profissăo ____________, portador da Carteira de Identidade _________________, expedida pela ________________, inscrito no Cadastro de Pessoa Física - CPF/MF _____________________, residente e domiciliado na cidade de ______________________________, e pelo Sr. _______________________, funçăo/cargo

_____________________ nacionalidade _______________, estado civil ____________, profissăo ____________, portador da Carteira de Identidade _________________, expedida pela ________________, inscrito no Cadastro de Pessoa Física - CPF/MF _____________________, residente e domiciliado na cidade de _____________________________, de conformidade com o disposto no Estatuto Social registrado na Junta Comercial do Estado de ________________________, sob n.ş _______________, em ____________, tęm entre si justo e avençado e celebram o presente contrato de prestaçăo de serviços de arrecadaçăo de tributos e demais receitas públicas do Estado de Săo Paulo, e respectiva prestaçăo de contas, com fundamento na Lei 10.389, de 10 de novembro de 1970, e na Resoluçăo SF- 40/06, elaborado de acordo com minuta previamente examinada pela Consultoria Jurídica da SEFAZ, ficando as partes sujeitas ŕs cláusulas e condiçőes seguintes:

DO OBJETO

Cláusula Primeira - O presente contrato tem por objeto a prestaçăo dos serviços de arrecadaçăo dos tributos e demais receitas públicas do Estado de Săo Paulo, previstos

nos artigos 4ş e 5ş da Resoluçăo SF- 40/06 , e respectiva prestaçăo de contas por meio magnético, por transmissăo eletrônica de dados ou mediante a entrega física dos documentos, pelos

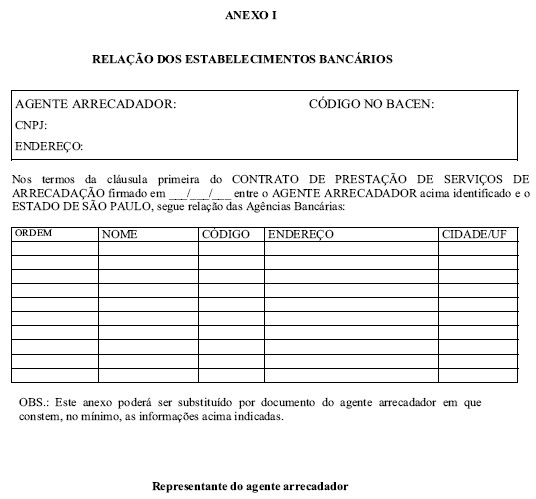

estabelecimentos bancários relacionados no Anexo I.

DA INEXIGIBILIDADE DE LICITAÇĂO

Cláusula Segunda - É inexigível a licitaçăo para prestaçăo dos serviços objeto deste contrato, com base no "caput" do artigo 25 da Lei 8.666, de 21

de junho de 1993, e do artigo 25 da Lei 6.544, de 22 de novembro de 1989, uma vez que está aberta a participaçăo de todas as instituiçőes bancárias, caracterizando-se, assim, a inviabilidade

de competiçăo reconhecida pelo Diretor do Departamento de Suprimentos e Atividades Complementares - DSAC e ratificada pelo Coordenador Geral de Administraçăo da SEFAZ, nos

termos dos artigos 65, IV, "b" e 70, III, "a", do Decreto n.ş 43.473, de 22/09/98, no Processo SF - 13840-783749/2005.

DO ACOMPANHAMENTO E DA FISCALIZAÇĂO DA EXECUÇĂO DO CONTRATO

Cláusula Terceira - Conforme § 2ş do artigo 2ş da Resoluçăo SF- 40/06 e nos termos do artigo 67 da Lei 8.666/93 e do artigo 64 da

Lei 6.544/89, o Diretor competente, da Coordenadoria da Administraçăo Tributária, nos termos da legislaçăo em vigor, acompanhará e fiscalizará a execuçăo deste

contrato para fazer cumprir os encargos e as obrigaçőes da SEFAZ e do agente arrecadador.

DAS RESPONSABILIDADES DO AGENTE ARRECADADOR

Cláusula Quarta - É responsabilidade do agente arrecadador:

I - verificar a consistęncia das informaçőes constantes nos documentos de arrecadaçăo;

II - devolver ao contribuinte, em quantidade estabelecida pela SEFAZ, via(s) da guia de recolhimento devidamente autenticada(s), ou emitir/disponibilizar a emissăo dos correspondentes

comprovantes, no caso de pagamento por meio eletrônico;

III - prestar contas das informaçőes de arrecadaçăo por meio magnético, por transmissăo eletrônica de dados, inclusive "on-line", ou mediante a entrega física dos documentos, conforme

previsto no artigo 10 da Resoluçăo SF- 40/06;

IV - reenviar os registros rejeitados, devidamente regularizados, nos prazos previstos no artigo 10 da Resoluçăo SF- 40/06 ;

V - prestar informaçőes concernentes ŕs guias recebidas, no prazo máximo de trinta dias contados da data da cięncia da solicitaçăo, prorrogável por igual período;

VI - certificar, a qualquer tempo, a legitimidade de autenticaçăo aposta em documento de arrecadaçăo, no prazo máximo de 30 dias, contados da data de cięncia da solicitaçăo, prorrogável

por igual período, quando apresentado motivo relevante;

VII - efetuar o repasse do produto da arrecadaçăo dos tributos e demais receitas públicas estaduais dentro dos prazos previstos na Resoluçăo SF- 40/06;

VIII - repassar o valor correspondente ao pagamento de tributos e demais receitas públicas do Estado de Săo Paulo, quando:

a) realizado por intermédio de cheque aceito pelo agente arrecadador;

b) efetivado por qualquer modalidade ou forma de pagamento disponibilizada ao contribuinte pelo agente arrecadador.

IX - cumprir as normas estabelecidas na legislaçăo específica do Estado de Săo Paulo, bem como nos instrumentos normativos que vierem a ser publicados para regular procedimentos

concernentes aos serviços de arrecadaçăo objeto deste contrato;

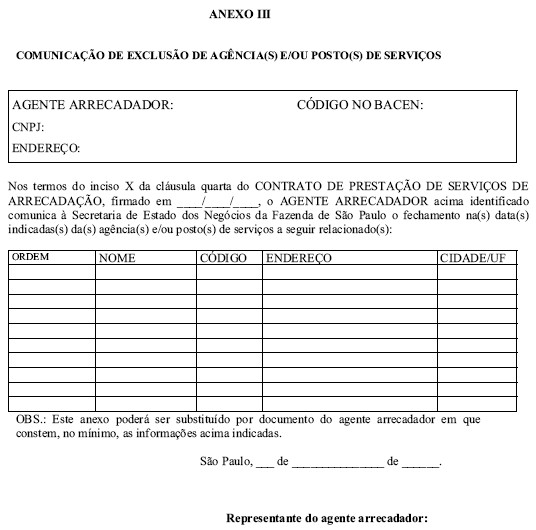

X - comunicar por escrito ŕ SEFAZ, com antecedęncia mínima de quinze dias, a inclusăo ou a exclusăo de agęncias, conforme modelos constantes nos anexos II e III;

XI - apresentar ŕ SEFAZ documento com a discriminaçăo dos serviços prestados, no prazo e forma estabelecidos no artigo 21, da Resoluçăo SF- 40/06;

XII - fornecer ŕ SEFAZ, quando solicitadas, certidőes negativas de débitos trabalhistas, fiscais e previdenciários;

XIII - manter, por cinco anos, arquivados e ŕ disposiçăo da SEFAZ, as fitas-detalhe e os documentos de controle de arrecadaçăo, em papel ou outros meios legais correspondentes, năo

se eximindo da obrigatoriedade de efetuar os repasses da arrecadaçăo que venham a ser identificados como năo realizados em tempo hábil, aplicando-se o disposto na cláusula sétima.

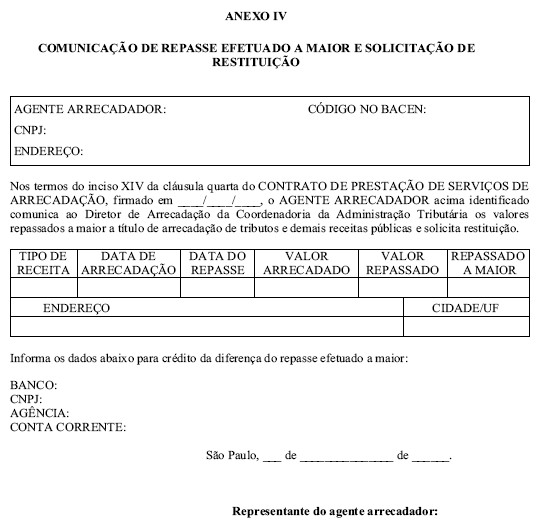

XIV - comunicar, mediante emissăo do Anexo IV, os casos de valor repassado a maior.

DAS PRERROGATIVAS DA SEFAZ

Cláusula Quinta - É prerrogativa da SEFAZ estabelecer normas e instruçőes, relativamente a:

I - verificaçăo e consistęncia das informaçőes constantes nos documentos de arrecadaçăo, forma de quitaçăo, quantidade de vias e destinaçăo;

II - conteúdo, especificaçőes e estrutura de arquivo magnético de prestaçăo de contas e de mensageria;

III - especificaçőes técnicas para transmissăo eletrônica de dados;

IV - homologaçăo do "teste-piloto" para prestaçăo de contas em meio magnético, por transmissăo eletrônica de dados e por sistema de mensageria.

V - emissăo de comprovantes de pagamento de tributos e demais receitas públicas do Estado de Săo Paulo;

VI - forma de repasse dos tributos e demais receitas públicas do Estado de Săo Paulo;

VII - horário limite para transmissăo de arquivos "log".

VIII - procedimentos para a devoluçăo dos valores repassados a maior pelos agentes arrecadadores.

DAS RESPONSABILIDADES DA SEFAZ

Cláusula Sexta - Pelos serviços de arrecadaçăo, processamento dos documentos e informaçőes, prestaçăo de contas em meio magnético ou por transmissăo eletrônica de dados e

transaçőes de repasse financeiro, a Secretaria da Fazenda pagará ŕ instituiçăo bancária a remuneraçăo de R$ 1,15, por recebimento, observado o disposto no § 1ş.

§ 1ş - Para efeito de pagamento da remuneraçăo prevista no "caput", quando se tratar de recolhimento de tributos e multas realizados com a utilizaçăo do Sistema de Licenciamento

Eletrônico "On-line", nas suas várias transaçőes, será devido o valor de R$ 1,15, por RENAVAM/dia, independentemente da quantidade de recolhimentos efetuados.

§ 2ş - Salvo disposiçăo expressa em contrário, a remuneraçăo pela prestaçăo dos serviços será devida pelo órgăo autuador contratante e năo pela SEFAZ, quando se tratar de documento

de arrecadaçăo de multas por infraçăo ŕ legislaçăo de trânsito lavradas pelos órgăos autuadores federais, pelos órgăos autuadores de outras Unidades da Federaçăo e órgăos autuadores

municipais, pertencentes a municípios que tenham optado por receber privativamente suas multas de trânsito (autogestăo).

§ 3ş - É vedado aos estabelecimentos bancários cobrar, a qualquer título, valor adicional dos contribuintes ou interessados quando do recebimento dos tributos e receitas referidos neste

contrato, cabendo somente a remuneraçăo de que trata esta cláusula.

§ 4ş - A remuneraçăo prevista nesta cláusula, sujeita ŕ aprovaçăo da SEFAZ, será efetuada mensalmente no trigésimo dia após a data de entrega da discriminaçăo dos serviços prestados

pelo agente arrecadador, devendo este protocolizá-la até o terceiro dia útil após o encerramento do período de apuraçăo definido pela SEFAZ.

§ 5ş.- Os valores relativos ao pagamento serăo creditados na conta SECRETARIA DA FAZENDA-CONTRATO AGENTE ARRECADADOR, na agęncia centralizadora do Banco

Nossa Caixa S.A., para pagamento aos respectivos agentes arrecadadores por meio de DOC ou TED.

§ 6ş - Se o pagamento năo for efetuado no prazo previsto no § 5ş, a SEFAZ corrigirá o valor com base na variaçăo da "Taxa Referencial de Títulos Federais - Remuneraçăo".

§ 7ş - O pagamento de que trata esta cláusula poderá ser suspenso até a regularizaçăo, por parte do agente arrecadador, de:

1 - diferenças ou ausęncias de repasse financeiro;

2 - ausęncia ou insuficięncia de prestaçăo de contas de informaçőes dos valores recebidos.

§ 8ş - O valor previsto nesta cláusula será analisado anualmente e, levando-se em consideraçăo os possíveis ganhos de eficięncia, reduçăo ou aumento dos custos dos serviços de

arrecadaçăo, poderá ser calculado novo valor a ser pago aos agentes arrecadadores, o qual será divulgado mediante resoluçăo do Secretário da Fazenda.

§ 9ş - Quando a análise mencionada no § 8ş indicar aumento de valor, o percentual limitar-se-á ŕ variaçăo do IPC-FIPE - Índice de Preços ao Consumidor elaborado pela Fundaçăo

Instituto de Pesquisas Econômicas da Universidade de Săo Paulo, na forma do Decreto Estadual n.ş 48.326, de 12 de dezembro de 2003, e será divulgado

mediante resoluçăo do Secretário da Fazenda.

DAS PENALIDADES

Cláusula Sétima - Quando o depósito do produto da arrecadaçăo for efetuado fora dos prazos estabelecidos, independentemente de justificativa, o agente arrecadador ficará

sujeito ao pagamento de:

I - atualizaçăo monetária, com base na variaçăo da "Taxa Referencial de Títulos Federais - Remuneraçăo", da data em que deveria ter ocorrido o repasse até o dia do depósito efetivo;

II - juros de mora de 1% por męs ou fraçăo;

III - multa de mora de 2%.

§ 1ş - As penalidades previstas nos incisos II e III serăo calculadas:

1 - sobre o valor do depósito, atualizado monetariamente, nos casos de năo cumprimento do prazo fixado para depósito;

2 - sobre o valor da diferença, atualizada monetariamente, se o depósito, mesmo dentro do prazo fixado, for efetuado em importância inferior ŕ efetivamente arrecadada.

§ 2ş - Os valores da atualizaçăo monetária e das penalidades previstas nesta cláusula deverăo ser recolhidos na mesma data em que se efetivar o depósito com atraso.

§ 3ş - Os valores a que se refere o § 2ş, quando năo recolhidos na mesma data em que se efetuar o depósito em atraso, serăo atualizados desde a data em que ocorreu o referido depósito

com atraso, até o dia do seu efetivo recolhimento, com base na variaçăo da "Taxa Referencial de Títulos Federais - Remuneraçăo".

§ 4ş - O recolhimento dos valores da atualizaçăo monetária, dos juros de mora e da multa de mora será efetuado pela instituiçăo bancária na forma determinada em portaria do Coordenador

da Administraçăo Tributária.

§ 5ş - Os encargos previstos nesta cláusula terăo aplicaçăo automática, garantida, no entanto, a oportunidade de defesa.

Cláusula Oitava - O agente arrecadador ficará sujeito ao pagamento de:

I - multa de R$ 0,04 por registro, por dia de atraso, na hipótese de descumprimento das obrigaçőes estabelecidas nos incisos III e IV da cláusula quarta, relativamente ŕ prestaçăo de

contas realizada por meio magnético ou por transmissăo eletrônica de dados, inclusive "on-line", ou mediante a entrega física de documentos;

II - multa de R$ 100,00, por solicitaçăo, na hipótese de descumprimento das obrigaçőes estabelecidas nos incisos V e VI da cláusula quarta, com acréscimo de R$ 100,00 a cada

solicitaçăo anterior năo atendida;

III - multa de R$ 100,00, por divergęncia entre a informaçăo constante do arquivo de prestaçăo de contas da arrecadaçăo e os dados constantes do documento de arrecadaçăo ou

do comprovante de pagamento em poder do contribuinte;

IV - multa de R$ 100,00, por data de arrecadaçăo, quando o repasse for efetuado indevidamente em determinado fluxo de receita e os registros/documentos pertencerem a outro fluxo de receita;

V - multa de R$ 10,00 por registro/documento encaminhado indevidamente ou em duplicidade na prestaçăo de contas de arrecadaçăo.

§ 1ş - Se o valor apurado da multa prevista no inciso I for inferior a R$ 100,00, será devido o valor mínimo de R$ 100,00.

§ 2ş - Nos casos dos incisos III e V, quando o erro for originado por sistema de processamento de dados e a correçăo for realizada com entrega ou transmissăo de arquivo magnético

retificador, permitindo a correçăo em lote, será devida a multa de R$ 0,10 (dez centavos de real) por registro divergente ou duplicado, garantindo-se o valor mínimo de R$ 100,00.

§ 3ş - O recolhimento dos valores previstos nesta cláusula será efetuado pelo agente arrecadador por meio de documento de arrecadaçăo estadual ou na forma determinada na legislaçăo

do Estado de Săo Paulo, no prazo de até 15 dias úteis contados da cięncia da notificaçăo.

§ 4ş - O agente arrecadador poderá recorrer da penalidade imposta, no prazo de 15 dias úteis, contado da cięncia da notificaçăo.

§ 5ş - Na hipótese do recurso ser considerado improcedente, o agente arrecadador terá o prazo de quinze dias úteis, contado da cięncia da decisăo, para efetuar e comprovar o

recolhimento da penalidade.

§ 6ş - O recolhimento das penalidades previstas nesta cláusula, efetuado fora do prazo constante do § 3ş, sujeitará o agente arrecadador ŕ atualizaçăo monetária calculada com base

na variaçăo da "Taxa Referencial de Títulos Federais - Remuneraçăo", da data em que deveria ter ocorrido o repasse até o dia do depósito efetivo.

DA RESCISĂO DO CONTRATO

Cláusula Nona - Sem prejuízo das penalidades de caráter pecuniário previstas neste contrato e na Resoluçăo SF-40/06 e, ainda, no que couber, das hipóteses de rescisăo

previstas no artigo 78 da Lei 8.666, de 21 junho de 1993, poderá o Diretor de Arrecadaçăo propor rescisăo contratual quando constatadas uma ou mais das

seguintes irregularidades:

I - repasse do produto da arrecadaçăo dos tributos e demais receitas públicas fora dos prazos previstos no artigo 7ş, da Resoluçăo SF- 40/06;

II - prestaçăo de informaçőes fora dos prazos previstos no artigo 10, da Resoluçăo SF - 40/06;

III - descumprimento de normas e instruçőes expedidas pela Secretaria da Fazenda;

IV - descumprimento dos prazos de adequaçăo dos sistemas de arrecadaçăo determinados pela Secretaria da Fazenda;

V - fragmentaçăo da prestaçăo de contas de serviços realizados por meio do Sistema de Licenciamento Eletrônico "Online", da qual resulte aumento no total da remuneraçăo

prevista no § 1ş da cláusula sexta.

Parágrafo único - A rescisăo de que trata esta cláusula compete ao Coordenador da Administraçăo Tributária, que considerará, na decisăo, a ocorręncia de prática reiterada e a gravidade

das irregularidades .

DA PREVISĂO ORÇAMENTÁRIA

Cláusula Décima - A despesa com a execuçăo do presente contrato, para o exercício de 2007, está prevista na seguinte dotaçăo orçamentária: elemento de despesa

3.3.90.39.99 - outros serviços e encargos - pessoa jurídica, atividade 5020 - Gestăo de Sistemas Tributários de Informaçăo, Programa 2004 - Fisco e Cidadania, PTRES 200201,

classificaçăo funcional programática 04.129.2004.5020.0000, UO 20002 CAT.

Cláusula Décima Primeira - O valor estimado do presente contrato é de R$ ____________

DA VIGĘNCIA

Cláusula Décima Segunda - O presente Contrato terá vigęncia por cinco anos contados de_____/____/____, na forma do artigo 52 da Lei 6.544/89,

podendo, entretanto, ser rescindido a qualquer tempo por qualquer das partes mediante denúncia escrita com trinta dias de antecedęncia, contados da data do recebimento da referida

comunicaçăo pela outra parte, sem direito a quaisquer indenizaçőes ou compensaçőes.

Cláusula Décima Terceira - Qualquer alteraçăo necessária na sistemática de prestaçăo de serviços ora ajustada será acordada pelas partes.

DO FORO COMPETENTE

Cláusula Décima Quarta - Será competente o Foro da comarca de Săo Paulo - SP, para solucionar eventuais pendęncias decorrentes do presente Contrato.

DA LEGISLAÇĂO APLICÁVEL

Cláusula Décima Quinta - Aplicam-se ao presente contrato, no que couber, as disposiçőes da Lei Federal 8.666/93, bem como da Lei Estadual 6.544/89.

E, por estarem assim justos e contratados, firmam o presente e seus anexos, em tręs vias de igual teor e para um só efeito, juntamente com as testemunhas a seguir identificadas, que

declaram conhecer todas as cláusulas deste Contrato.

COORDENADOR DA ADMINISTRAÇĂO TRIBUTÁRIA

INSTITUIÇĂO BANCÁRIA

Testemunhas:

_____________________________

Nome:

CPF:

RG:

_____________________________

Nome:

CPF:

RG: