Resol. Conj. SF/PGE nş 1, de 17-04-07 - DOE 19-04-07

Disciplina os procedimentos administrativos necessários ao recolhimento de débitos decorrentes exclusivamente de penalidade pecuniária por descumprimento

de obrigaçőes acessórias relativas ao ICM e ao ICMS

O Secretário da Fazenda e o Procurador-Geral do Estado, tendo em vista o disposto no Decreto n° 51.735, de 04 de abril de 2007, que, com base nos

Convęnios ICMS-50/06, de 7 de julho de 2006, ICMS-73/06, de 3 de agosto de 2006, e ICMS-127/06,

de 11 de dezembro de 2006, permite a liquidaçăo de débito decorrente exclusivamente de penalidade pecuniária por descumprimento de obrigaçőes acessórias relativas ao ICM e ao

ICMS, cujos fatos geradores tenham ocorrido até 31 de dezembro de 2005, com reduçăo de 70% (setenta por cento) do seu valor atualizado, resolvem:

Artigo 1° - Os débitos relativos ao ICM e ao ICMS decorrentes exclusivamente de penalidades pecuniárias por descumprimento de obrigaçőes acessórias, constantes de Autos

de Infraçăo e Imposiçăo de Multa lavrados sem exigęncia simultânea de imposto por qualquer de seus itens, cujos fatos geradores tenham ocorrido até 31 de dezembro de 2005, poderăo

ser liquidados com reduçăo de 70% (setenta por cento) do seu valor atualizado, mediante recolhimento, em moeda corrente e em uma única parcela, até 30 de abril de 2007, por meio de

Guia de Arrecadaçăo Estadual - GARE-ICMS.

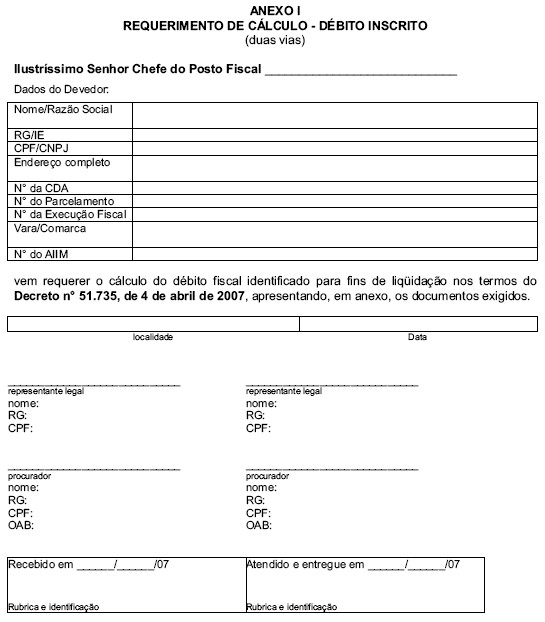

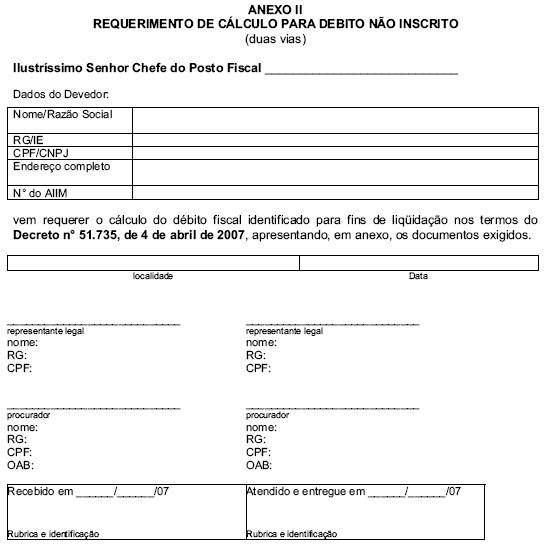

Artigo 2° - Para conhecimento do valor a ser recolhido nos termos do artigo 1°, o contribuinte deverá solicitar o cálculo, até 23 de abril de 2007, mediante requerimento

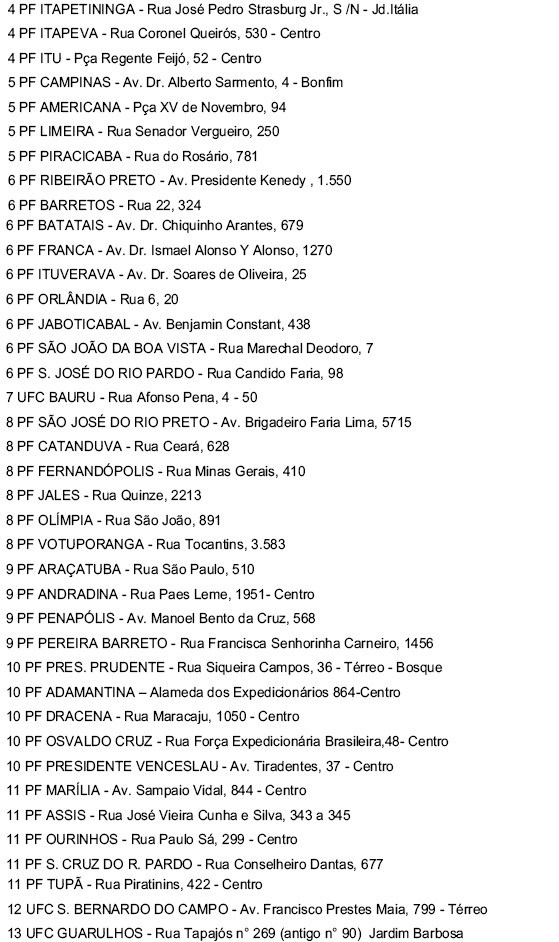

(modelos - Anexos I e II) protocolizado nos locais indicados na relaçăo constante no Anexo V.

§ 1° - O requerimento de cálculo previsto no “caput”, no qual estarăo identificados o contribuinte, o estabelecimento e os débitos a que se refere o pedido, deverá estar instruído com:

1 - cópia do Auto de Infraçăo e Imposiçăo de Multa, do demonstrativo do débito e do termo de retificaçăo e ratificaçăo, se existente, quando se tratar de débito năo inscrito na dívida ativa;

2 - procuraçăo, quando for o caso;

3 - cópia da última decisăo administrativa, se houver, obtida diretamente pelo interessado na repartiçăo fiscal onde se encontra o processo;

4 - cópia dos comprovantes de eventuais recolhimentos anteriores parciais referentes ao mesmo débito.

§ 2° - O contribuinte deverá retirar o cálculo do valor do débito na mesma unidade em que o requisitou, independentemente de notificaçăo, a partir da data informada pela unidade que o

atendeu até, no máximo, 27 de abril de 2007.

Artigo 3° - O recolhimento do débito, nos termos do Decreto n° 51.735, de 4 de abril de 2007:

I - implica confissăo irretratável do débito e expressa renúncia a qualquer defesa ou recurso, bem como desistęncia dos já interpostos;

II - aplica-se a parcelamento celebrado e em andamento em 5 de abril de 2007, data da publicaçăo do decreto, apurando-se o saldo devedor sem o acréscimo financeiro que incidiria nas

parcelas vincendas;

III - impede a aplicaçăo do disposto no artigo 95 da Lei n° 6.374, de 1° de março de 1989;

IV - se efetuado fora do prazo fixado ou por valor inferior ao devido:

a) o contribuinte năo fará jus ŕ reduçăo prevista no artigo 1° desta resoluçăo, aplicando-se ao pagamento o disposto no artigo 595 do Regulamento do ICMS,

aprovado pelo Decreto n° 45.490, de 30 de novembro de 2000;

b) será considerado antecipaçăo de parcelas vincendas, nos casos de parcelamentos.

Artigo 4° - O recolhimento, na forma prevista no artigo 1°, de débito inscrito e ajuizado năo dispensa o pagamento de custas, despesas processuais e verba honorária, ficando

esta fixada em 5% (cinco por cento) do valor do débito.

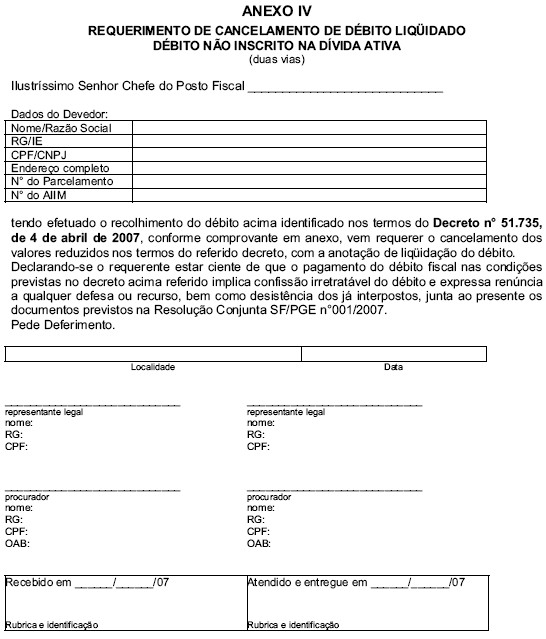

Artigo 5° - No prazo de 30 (trinta) dias contados da data do recolhimento na forma prevista no artigo 1°, tratando-se de débito decorrente de Auto de Infraçăo e Imposiçăo de

Multa, em qualquer fase de cobrança, o contribuinte deverá requerer o cancelamento dos valores reduzidos pelo Decreto n° 51.735, de 4 de abril de 2007, protocolizando o

respectivo pedido (modelos - Anexos III ou IV) nos locais indicados na relaçăo anexa constante no Anexo V, instruído com os seguintes documentos:

I - cópia da Guia de Arrecadaçăo Estadual - GARE-ICMS correspondente, com a devida autenticaçăo;

II - prova de eventual recolhimento anterior parcial referente ao mesmo débito;

III - procuraçăo, quando for o caso.

Parágrafo único - Săo competentes para declarar a liquidaçăo do débito nos termos desta resoluçăo:

1 - relativamente a débito năo inscrito, o Delegado Regional Tributário, podendo delegar;

2 - relativamente a débito inscrito, o Procurador do Estado responsável pelo acompanhamento das açőes judiciais relativas ŕ matéria tributária, no âmbito de suas competęncias funcionais.

Artigo 6ş - As Unidades relacionadas no Anexo V, em se tratando de débito inscrito, deverăo encaminhar os respectivos procedimentos administrativos instruídos com o pedido

de cálculo (Anexo I), o cálculo elaborado e o pedido de cancelamento (Anexo III), ŕ Procuradoria Geral do Estado, para efeito da declaraçăo de liquidaçăo a que se refere o

parágrafo único do artigo 5° ou de qualquer das hipóteses referidas no inciso IV do artigo 3°.

Parágrafo único - Emitida a declaraçăo a que se refere o “caput” deste artigo, o procedimento administrativo será encaminhado ŕ Unidade Fiscal de origem, para baixa da dívida no

sistema ou imputaçăo do pagamento parcial.

Artigo 7° - Caberá ao contribuinte a iniciativa e os procedimentos necessários ŕ conversăo em renda de depósitos para liquidaçăo de débitos inscritos nos termos do artigo 1°.

Parágrafo único - O levantamento da quantia depositada, administrativamente ou em Juízo, para conversăo em renda deverá ser providenciado pelo contribuinte interessado:

1 - relativamente a depósito administrativo, mediante requerimento dirigido ŕ autoridade fazendária competente para autorizar a conversăo em renda do valor discriminado, com a

apresentaçăo da Guia de Arrecadaçăo Estadual - GARE-ICMS correspondente;

2 - relativamente a depósito judicial, mediante:

a) pedido, em juízo, de renúncia ao direito sobre o qual se funda açăo, com a respectiva homologaçăo;

b) pedido, em juízo, de alvará em favor do requerente para fins de conversăo em renda;

c) apresentaçăo, em juízo, da Guia de Arrecadaçăo Estadual - GARE-ICMS discriminativa do valor recolhido;

d) comprovaçăo, nos autos de execuçăo fiscal correspondente, do recolhimento efetuado;

e) comprovaçăo do recolhimento efetuado ŕ Procuradoria competente para o acompanhamento da açăo e da execuçăo fiscal.

Artigo 8° - Os casos omissos serăo decididos pelo Coordenador da Administraçăo Tributária e pelo Subprocurador Geral da Área do Contencioso, nos limites de suas

respectivas competęncias, podendo ambos delegar.

Artigo 9° - Os modelos dos requerimentos e formulários previstos nesta resoluçăo ficarăo disponíveis no endereço eletrônico .

Artigo 10 - Esta resoluçăo entra em vigor na data de sua publicaçăo.