Alteraçăo dada pela Port. CAT 98/09

Ver Port. CAT 123/09

O Coordenador da Administraçăo Tributária, tendo em vista o disposto no artigo 52 da Lei n.ş 13.296, de 23 de dezembro de 2008, expede

a seguinte portaria:

Artigo 1ş - para fins do cancelamento de débitos fiscais devidos ao Estado de Săo Paulo, decorrentes de fatos geradores do Imposto sobre a Propriedade

de Veículos Automotores - IPVA, ocorridos até 31 de dezembro de 2008, relativos ŕ propriedade de veículo automotor terrestre durante o período em que ele permaneceu

registrado em órgăo de trânsito de outra unidade federada, o respectivo proprietário com domicílio ou residęncia no território paulista, segundo definiçăo prevista no

artigo 4ş da Lei Estadual nş 13.296, de 23 de dezembro de 2008, deverá, nos termos do disposto no artigo 52 dessa lei, comprovar, cumulativamente:

I - tratando-se de pessoa física:

a) que todos os veículos de sua propriedade em 1ş de janeiro de 2009, sujeitos, nessa data, ŕ incidęncia do IPVA no território paulista, foram, até 31 de março de 2009, objeto

de registro no órgăo de trânsito do Estado de Săo Paulo ou, alternativamente, que o procedimento para efetuar tal registro tenha sido iniciado até 31 de março de 2009;

b) que todos veículos por ele adquiridos após 1ş de janeiro de 2009, sujeitos ŕ incidęncia do IPVA no território paulista, se encontram registrados no órgăo de trânsito do Estado de Săo Paulo;

II - tratando-se de pessoa jurídica:

a) que pelo menos 80% (oitenta por cento) dos veículos de sua propriedade em 1ş de janeiro de 2009, sujeitos, nessa data, ŕ incidęncia do IPVA no território paulista, foram

objeto de registro no órgăo de trânsito do Estado de Săo Paulo até 30 de junho de 2008, desde que adquiridos até essa data;

b) que o restante dos veículos referidos na alínea "a", năo registrados no órgăo de trânsito do Estado de Săo Paulo até 30 de junho de 2008, foram objeto de tal registro até

30 de janeiro de 2009;

c) que todos veículos por ele adquiridos a partir de 1ş de julho de 2008, sujeitos ŕ incidęncia do IPVA no território paulista, se encontram registrados no órgăo de trânsito do Estado de Săo Paulo;

III - comprovar que o terceiro ao qual transferiu, antes de 1ş de janeiro de 2009, a propriedade de veículo com débitos fiscais correspondentes aos fatos geradores acima indicados,

registrou tal veículo no órgăo de trânsito do Estado de localizaçăo de seu domicílio ou da sua residęncia, segundo definiçăo prevista no artigo 4ş da Lei n.ş 13.296/2008.

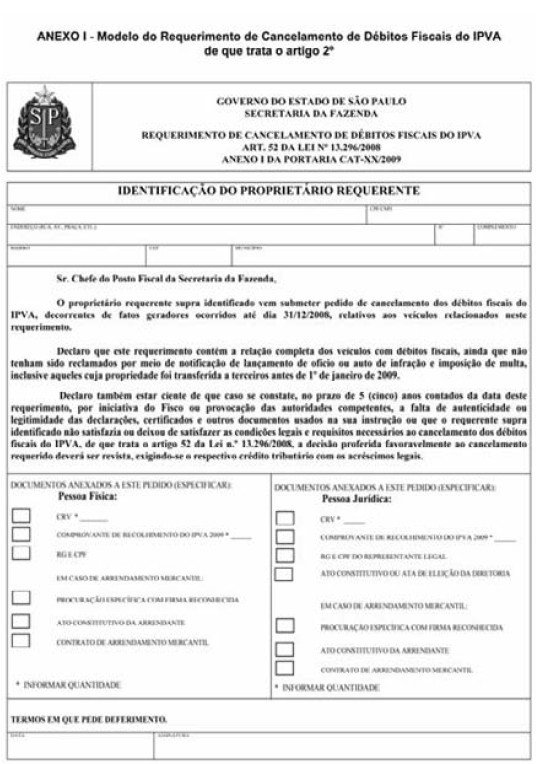

Artigo 2ş - O cancelamento dos débitos fiscais de que trata o artigo 1ş deverá, nos termos do disposto no inciso III do artigo 52 da Lei

n.ş 13.296/2008, ser solicitado, até 29 de maio de 2009, por meio de requerimento a ser apresentado, conforme o modelo previsto

no Anexo I, nas unidades de atendimento da Secretaria da Fazenda, desde que instruído com os seguintes documentos:

I - tratando-se de proprietário requerente pessoa física:

a) cópia dos documentos que comprovem a sua identificaçăo sob o Registro Geral (RG), ou registro equivalente, e sob o Cadastro de Pessoas Físicas (CPF) da Receita Federal do Brasil;

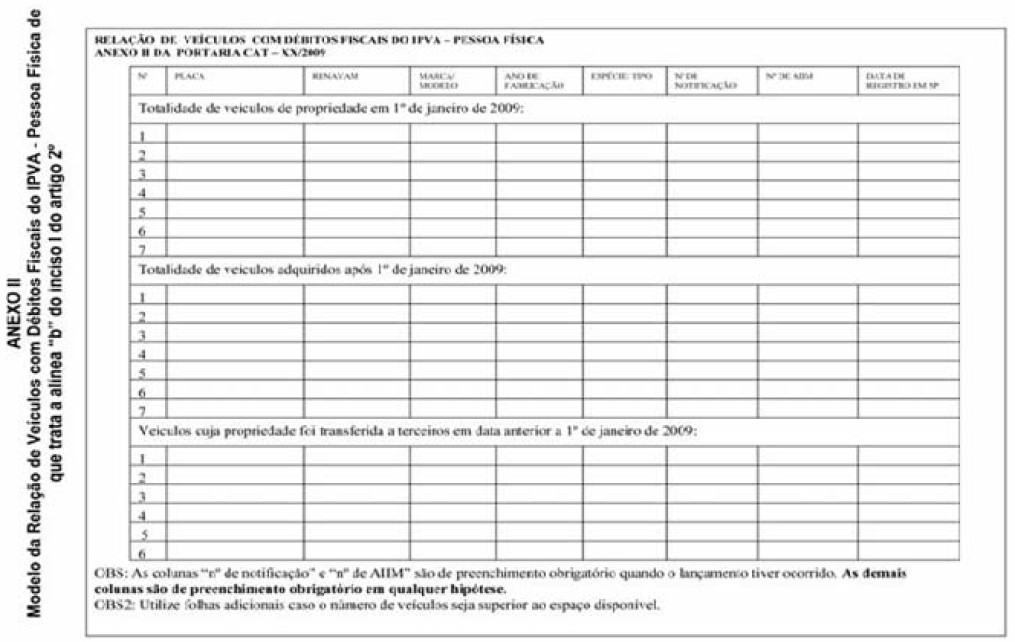

b) relaçăo completa dos veículos de sua propriedade, sujeitos ŕ incidęncia do IPVA no Estado de Săo Paulo, conforme modelo previsto no Anexo II, na qual deverăo constar:

1 - independentemente da existęncia de débitos fiscais reclamados por meio de Notificaçăo de Lançamento ou de Auto de Infraçăo e Imposiçăo de Multa - AIIM, os veículos

referidos nas alíneas "a" e "b" do inciso I do artigo 1ş, bem como os veículos dos quais, na hipótese do inciso III daquele artigo, foi proprietário durante qualquer período

compreendido entre o dia 1ş de janeiro de 2004 e o dia 31 de dezembro de 2008;

2 - os veículos dos quais, na hipótese do inciso III do artigo 1ş, foi proprietário em período anterior a 1ş de janeiro de 2004 e cujos débitos fiscais tenham sido reclamados

por meio de Notificaçăo de Lançamento ou de Auto de Infraçăo e Imposiçăo de Multa - AIIM;

c) cópia do respectivo Certificado de Registro do Veículo - CRV, expedido pelo órgăo de trânsito do Estado de Săo Paulo:

1 - com data de emissăo até 31 de março de 2009, para os veículos referidos na alínea "a" do inciso I do artigo 1ş, ou cópia do documento que comprove o início, até aquela

data, do procedimento de registro desses veículos no órgăo de trânsito do Estado de Săo Paulo;

2 - para os veículos referidos na alínea "b" do inciso I do artigo 1ş;

d) relativamente aos veículos referidos no inciso III do artigo 1ş, cópia dos documentos que comprovem, cumulativamente:

1 - a transferęncia do veículo a terceiro, ocorrida antes de 1ş de janeiro de 2009;

2 - o subsequente registro do veículo no órgăo de transito do Estado de localizaçăo do domicílio ou da residęncia da pessoa ŕ qual o referido veículo foi transferido;

e) relativamente aos fatos geradores do IPVA ocorridos no exercício de 2009, comprovante de recolhimento, em favor do Estado de Săo Paulo, do montante integral do imposto

devido quanto ŕ propriedade dos veículos referidos nas alíneas "a" e "b" do inciso I do artigo 1ş;

f) no caso de arrendamento mercantil dos veículos referidos nas alíneas "a" e "b" do inciso I do artigo 1ş, em que o proprietário arrendador for, nos termos do disposto no § 3ş,

representado pelo arrendatário:

1 - cópia da procuraçăo específica com firma reconhecida;

2 - cópia dos contratos de arrendamento mercantil dos respectivos veículos;

3 - cópia do ato constitutivo da pessoa jurídica arrendadora ou instrumento equivalente;

II - tratando-se de proprietário requerente pessoa jurídica:

a) cópia do seu ato constitutivo, instrumento equivalente ou ata de eleiçăo da sua diretoria;

b) cópia dos documentos que comprovem a identificaçăo do seu representante legal sob o Registro Geral (RG), ou registro equivalente, e sob o Cadastro de Pessoas Físicas

(CPF) da Receita Federal do Brasil;

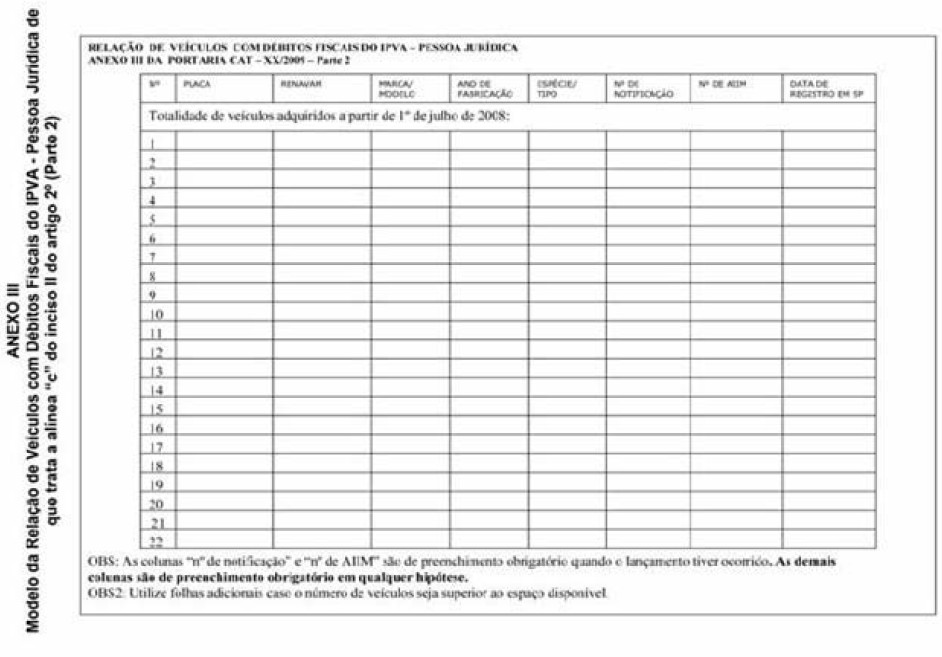

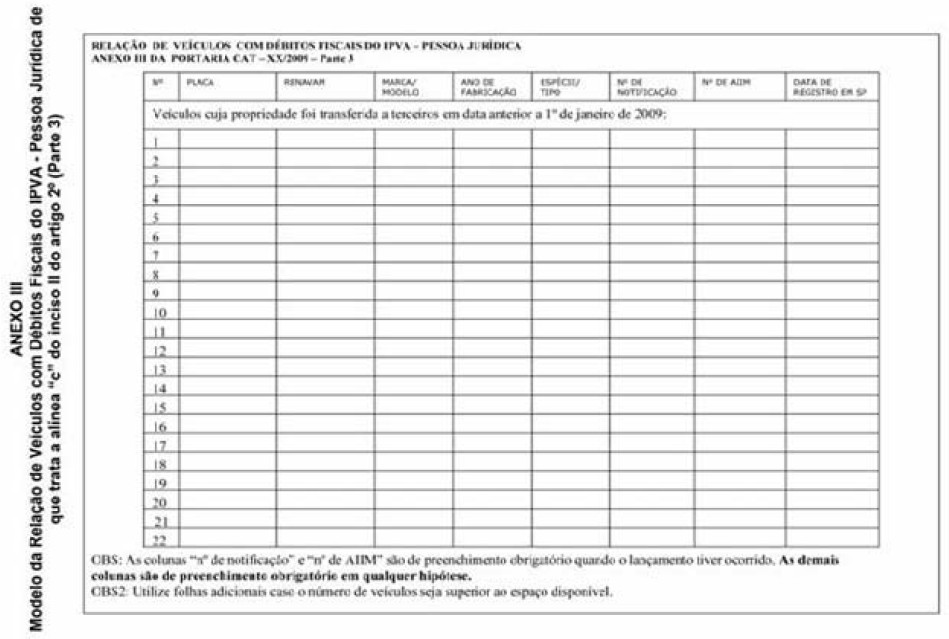

c) relaçăo completa dos veículos de sua propriedade, sujeitos ŕ incidęncia do IPVA no Estado de Săo Paulo, conforme modelo previsto no Anexo III, na qual deverăo constar:

1 - independentemente da existęncia de débitos fiscais reclamados por meio de Notificaçăo de Lançamento ou de Auto de Infraçăo e Imposiçăo de Multa - AIIM, os veículos

referidos nas alíneas "a", "b" e "c" do inciso II do artigo 1ş, bem comoos veículos dos quais, na hipótese do inciso III do artigo 1ş, foi proprietário durante qualquer período

compreendido entre o dia 1ş de janeiro de 2004 e o dia 31 de dezembro de 2008;

2 - os veículos dos quais, na hipótese do inciso III do artigo 1ş, foi proprietário em período anterior a 1ş de janeiro de 2004 e cujos débitos fiscais tenham sido reclamados

por meio de Notificaçăo de Lançamento ou de Auto de Infraçăo e Imposiçăo de Multa - AIIM;

d) cópia do respectivo Certificado de Registro do Veículo - CRV, expedido pelo órgăo de trânsito do Estado de Săo Paulo:

1 - com data de emissăo até 30 de junho de 2008, para aos veículos referidos na alínea "a" do inciso II do artigo 1ş;

2 - com data de emissăo até 30 de janeiro de 2009, para aos veículos referidos na alínea "b" do inciso II do artigo 1ş; 3 - para os veículos referidos na alínea "c" do inciso II do artigo 1ş;

e) relativamente aos veículos referidos no inciso III do artigo 1ş, cópia dos documentos que comprovem, cumulativamente:

1 - a transferęncia do veículo a terceiro, ocorrida antes de 1ş de janeiro de 2009;

2 - o subsequente registro do veículo no órgăo de transito do Estado de localizaçăo do domicílio ou da residęncia da pessoa ŕ qual o referido veículo foi transferido;

f) relativamente aos fatos geradores do IPVA ocorridos no exercício de 2009, comprovante de recolhimento, em favor do Estado de Săo Paulo, do montante integral do

imposto devido quanto ŕ propriedade dos veículos referidos nas alíneas "a", "b" e "c" do inciso II do artigo 1ş;

g) no caso de arrendamento mercantil dos veículos referidos nas alíneas "a", "b" e "c" do inciso II do artigo 1ş, em que o proprietário arrendador for, nos termos do disposto

no § 3ş, representado pelo arrendatário:

1 - cópia da procuraçăo específica com firma reconhecida;

2 - cópia do contrato de arrendamento mercantil dos respectivos veículos;

3 - cópia do ato constitutivo da pessoa jurídica arrendadora ou instrumento equivalente;

§ 1ş - O requerimento de que trata este artigo deverá ser apresentado em 2 (duas) vias, as quais terăo a seguinte destinaçăo:

1 - 1Ş (primeira) via, que deverá ser retida pela Secretaria da Fazenda para fins de instruçăo do respectivo processo;

2 - 2Ş (segunda) via, que deverá ser devolvida ao proprietário requerente para fins de comprovaçăo da protocolizaçăo do respectivo requerimento e acompanhamento

do processamento deste pela Secretaria da Fazenda.

§ 2ş - O requerimento recebido nas unidades do Poupatempo e na Central de Pronto Atendimento - CPA da Diretoria Executiva da Administraçăo Tributária - DEAT será encaminhado:

1 - no caso do proprietário requerente ser pessoa física, ao Posto Fiscal ao qual estiver vinculado o endereço do seu domicílio ou da sua residęncia, conforme constante

no Cadastro de Contribuintes do IPVA.

2 - no caso do proprietário requerente ser pessoa jurídica, ao Posto Fiscal ao qual estiver vinculado o endereço do seu estabelecimento:

a) matriz, quando este estiver situado no território paulista;

b) de maior movimento no Estado de Săo Paulo, quando o seu estabelecimento matriz estiver situado em outra Unidade Federada.

§ 3ş - no caso de arrendamento mercantil dos veículos referidos nas alíneas "a" e "b" do inciso I do artigo 1ş, tratando-se de pessoa física, e nas alíneas "a", "b" e "c" do

inciso II daquele artigo, tratando-se de pessoa jurídica, o arrendador, na condiçăo de proprietário requerente, poderá ser representado pelo arrendatário por meio de procuraçăo

específica, hipótese em que a vinculaçăo de que trata o § 2ş dar-se-á em relaçăo ao endereço do domicílio ou da residęncia do arrendatário.

§ 4ş - para fins do disposto na alínea "e" do inciso I, tratando- se de proprietário requerente pessoa física, e na alínea "f" do inciso II, tratando-se de proprietário requente

pessoa jurídica, considera-se como montante integral do imposto devido:

1 - para o fato gerador ocorrido em 1ş de janeiro de 2009, independentemente da data em que o veículo tiver sido objeto de registro no órgăo de trânsito do Estado de

Săo Paulo, o valor correspondente ao imposto devido para todo o exercício de 2009;

2 - para o fato gerador ocorrido após 1ş de janeiro de 2009, o valor correspondente ao imposto devido proporcionalmente ao número de meses restantes do ano de

2009, incluído na contagem o męs de sua ocorręncia, conforme disposto no artigo 11 da Lei n.ş 13.296/2008.

3 - por empresa locadora de veículos, relativamente aos veículos de sua propriedade sujeitos ŕ alíquota de 4% (quatro por cento), o valor correspondente ao imposto

devido nos termos do disposto nos itens 1 e 2:

a) com reduçăo de 50% (cinquenta por cento) da referida alíquota, desde que a Secretaria da Fazenda tenha formalmente reconhecido que a respectiva empresa está apta a fruir

de tal reduçăo, nos termos do disposto na Portaria CAT-54, de 17 de março de 2009;

b) sem a reduçăo de alíquota de que trata a alínea "a", nos demais casos.

§ 5ş - Cada proprietário deverá apresentar um único requerimento, o qual deverá se referir ao conjunto de todos os veículos de sua propriedade, sujeitos ŕ incidęncia do IPVA

no Estado de Săo Paulo, a serem discriminados na relaçăo de que trata a alínea:

1 - "b" do inciso I, no caso do proprietário requerente ser pessoa física, ou;

2 - "c" do inciso II, no caso de proprietário requerente ser pessoa jurídica.

§ 6ş - As cópias dos documentos referidos neste artigo deverăo, para fins de conferęncia, ser apresentadas juntamente com os respectivos originais, dispensando-se, salvo

disposiçăo em contrário, autenticaçăo ou reconhecimento de firma.

§ 7ş - Os dados informados no requerimento, inclusive os de caráter pessoal, deverăo corresponder ŕqueles constantes no Cadastro de Contribuintes do IPVA.

§ 8ş - Enquanto năo for instituído o Cadastro dos Contribuintes do IPVA, deverăo ser utilizadas as informaçőes constantes do cadastro de veículos do Departamento

Estadual de Trânsito - DETRAN do Estado de Săo Paulo.

Acrescentado pela Portaria Cat 98/09, efeitos

a partir de 29/05/09:

§ 9ş - Os documentos a que se refere o "caput" poderăo ser entregues até o dia 30 de junho de 2009, implicando indeferimento do pedido a năo observância desse prazo.

Artigo 3ş - A responsabilidade pela decisăo do cancelamento dos débitos fiscais do IPVA de que trata esta portaria, desde que ainda năo inscritos na dívida ativa,

fica atribuída ao Chefe do Posto Fiscal ao qual o respectivo requerimento tiver sido encaminhado, nos termos do disposto no § 2ş do artigo 2ş.

§ 1ş - O Delegado Regional Tributário poderá, em substituiçăo ao disposto no "caput", atribuir a responsabilidade pela decisăo a outra autoridade fiscal.

§ 2ş - O requerente será:

1 - notificado da decisăo sobre o cancelamento dos débitos fiscais de IPVA por meio de publicaçăo no Diário Oficial do Estado de Săo Paulo;

2 - cientificado da publicaçăo referida no item 1 mediante comunicaçăo expedida por registro postal ao endereço:

a) do seu domicílio ou da sua residęncia, se pessoa física, conforme indicado no item 1 do § 2ş do artigo 2ş;

b) do seu estabelecimento matriz ou de maior movimento no Estado de Săo Paulo, se pessoa jurídica, conforme o disposto nas alíneas "a" e "b" do item 2 do § 2ş do artigo 2ş.

§ 3ş - da decisăo que denegar o cancelamento dos débitos fiscais do IPVA năo inscritos na divida ativa caberá recurso ao respectivo Delegado Regional Tributário, a ser

interposto uma única vez, dentro do prazo de 30 (trinta) dias contados da notificaçăo da decisăo.

Artigo 4ş - A autoridade administrativa que, no âmbito da responsabilidade a ela atribuída nos termos do disposto no artigo 3ş, proferir decisăo favorável ao

deferimento do pedido de cancelamento de débitos fiscais do IPVA, objeto do requerimento de que trata o artigo 2ş, deverá:

I - caso o requerimento se refira exclusivamente ao cancelamento de débitos fiscais do IPVA ainda năo inscritos na dívida ativa:

a) determinar o arquivamento do expediente de Notificaçăo de Lançamento ou do processo de Auto de Infraçăo e Imposiçăo de Multa - AIIM que se encontre em sua

unidade administrativa e por meio do qual tenha sido exigido o respectivo débito fiscal objeto de cancelamento;

b) após o cumprimento do disposto no inciso I, encaminhar o respectivo processo administrativo ŕs unidades subordinadas ŕ Coordenadoria da Administraçăo Tributária -

CAT, onde se encontram outros expedientes ou processos oriundos de débito fiscal năo inscrito na dívida ativa e exigido por meio de Notificaçăo de Lançamento ou de

Auto de Infraçăo e Imposiçăo de Multa - AIIM, para que procedam o correspondente apontamento e arquivamento no Núcleo de Protocolo e Arquivo - NPA e nos

Núcleos de Finanças, Suprimentos e Atividades Complementares - NFSAC, conforme o caso;

II - caso o requerimento também se refira ao cancelamento de débitos fiscais já inscritos na dívida ativa:

a) instruí-lo com os documentos que se fizerem necessários;

b) emitir a sua manifestaçăo quanto ao deferimento do pedido de cancelamento, objeto do respectivo requerimento, relativamente aos débitos fiscais do IPVA ainda

năo inscritos na dívida ativa;

c) encaminhar o respectivo requerimento, acompanhado da sua manifestaçăo emitida nos termos da alínea "b", ao Procurador do Estado responsável pelo acompanhamento

das açőes judiciais relativas ŕ matéria tributária, a quem cabe, no âmbito de suas competęncias funcionais, proferir a decisăo sobre o cancelamento de débitos fiscais do

IPVA já inscritos na dívida ativa.

§ 1ş - na hipótese do inciso II, os débitos fiscais do IPVA, ainda que năo inscritos na dívida ativa, serăo cancelados em caráter definitivo somente após a Procuradoria

Geral do Estado ter proferido decisăo favorável ao deferimento do pedido de cancelamento, relativamente aos débitos fiscais inscritos na dívida ativa objeto do respectivo requerimento.

§ 2ş - A extinçăo das execuçőes fiscais relativas aos débitos fiscais do IPVA inscritos na dívida ativa e cancelados nos termos deste artigo deverá, conforme previsto no

§ 3ş do artigo 52 da Lei n.ş 13.296/2008, ser requerida pelo interessado, ficando dispensado o recolhimento das custas judiciais e honorários advocatícios.

§ 3ş - Após a Procuradoria Geral do Estado ter, nos termos da alínea "b" do inciso II, proferido a sua decisăo sobre o cancelamento dos débitos fiscais do IPVA inscritos

na dívida ativa e a subseqüente adoçăo das medidas de sua competęncia, o respectivo requerimento deverá ser devolvido ao Posto Fiscal de origem, no qual serăo aplicados os

mesmos procedimentos para o cancelamento de débitos fiscais do IPVA năo inscritos na dívida ativa, conforme previstos no § 2ş do artigo 3ş e nas alíneas "a" e "b" do inciso I,

na hipótese da decisăo ser favorável ao deferimento do respectivo pedido de cancelamento.

Artigo 5ş - A autoridade administrativa que, no âmbito da responsabilidade a ela atribuída nos termos do disposto no artigo 3ş, tiver decidido pelo indeferimento

do pedido de cancelamento de débitos fiscais do IPVA năo inscritos na dívida ativa, objeto do requerimento de que trata o artigo 2ş, deverá encaminhar o respectivo processo

administrativo ŕ Procuradoria Geral do Estado, para fins de conhecimento e demais providęncias, quando, năo cabendo mais a interposiçăo do recurso de que trata o § 3ş

do artigo 4ş, o referido requerimento também dispuser sobre o cancelamento de débitos fiscais inscritos na dívida ativa.

Artigo 6ş - na hipótese de o requerimento de que trata o artigo 2ş se referir exclusivamente ao cancelamento de débitos fiscais do IPVA já inscritos na dívida

ativa, a autoridade administrativa ŕ qual o requerimento tiver sido encaminhado deverá:

I - instruí-lo com os documentos que se fizerem necessários;

II - emitir a sua manifestaçăo quanto ao cumprimento dos requisitos legais para fins do cancelamento dos respectivos débitos fiscais do IPVA já inscritos na dívida ativa;

III - encaminhar o respectivo requerimento, acompanhado da sua manifestaçăo emitida nos termos do inciso II, ao Procurador do Estado responsável pelo acompanhamento

das açőes judiciais relativas ŕ matéria tributária, a quem cabe, no âmbito de suas competęncias funcionais, proferir a decisăo sobre o cancelamento de débitos fiscais do

IPVA já inscritos na dívida ativa.

Parágrafo único - o cancelamento dos débitos fiscais de que trata este artigo fica também sujeito ao disposto nos §§ 1ş, 2ş e 3ş do artigo 4ş.

Artigo 7ş - O disposto nesta portaria năo autoriza a restituiçăo ou compensaçăo de importância já recolhida ou depositada em juízo, relativamente ŕ situaçăo em

que haja decisăo transitada em julgado.

Artigo 8ş - Caso se constate, no prazo de 5 (cinco) anos contados da data do requerimento de que trata o artigo 2ş, por iniciativa do Fisco ou provocaçăo das

autoridades competentes, a falta de autenticidade ou legitimidade das declaraçőes, certificados e outros documentos usados na sua instruçăo ou que o proprietário requerente

năo satisfazia ou deixou de satisfazer as condiçőes legais e requisitos necessários ao cancelamento dos débitos fiscais do IPVA, de que trata o artigo 52 da

Lei n.ş 13.296/2008, a decisăo proferida favoravelmente ao cancelamento requerido deverá ser revista, nos termos desta Portaria,

exigindo-se o respectivo crédito tributário com os acréscimos legais.

Artigo 9ş - Os requerimentos relativos ao cancelamento dos débitos fiscais do IPVA, de que trata o artigo 52 da Lei n.ş 13.296/2008,

protocolizados anteriormente ŕ ediçăo da presente Portaria, deverăo, independentemente de notificaçăo, ser adequados aos termos desta, sob pena de serem desconsiderados.

Artigo 10 - para fins do perfeito cumprimento do disposto nesta portaria, fica autorizada a ediçăo de normas complementares pelas respectivas autoridades administrativas competentes.

Artigo 11 - Esta portaria entra em vigor na data de sua publicaçăo.