Portaria CAT-35, de 15-03-10 - DOE 16-03-10

Cassa a eficácia da inscriçăo no Cadastro de Contribuintes do ICMS de substitutos tributários estabelecidos em outras

unidades da Federaçăo nas hipóteses que especifica.

O Coordenador da Administraçăo Tributária, tendo em vista o disposto no inciso V do artigo 20, no inciso I

e no item 2 do § 1° do artigo 31 do Regulamento do Imposto sobre Operaçőes Relativas ŕ Circulaçăo de Mercadorias e sobre

Prestaçőes de Serviços de Transporte Interestadual e Intermunicipal e de Comunicaçăo - RICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2000, expede a seguinte portaria:

Artigo 1° - Fica cassada de ofício a eficácia da inscriçăo no Cadastro de Contribuintes do ICMS com a conseqüente alteraçăo da situaçăo cadastral para

“INAPTA”, dos contribuintes substitutos tributários estabelecidos em outras unidades da Federaçăo relacionados:

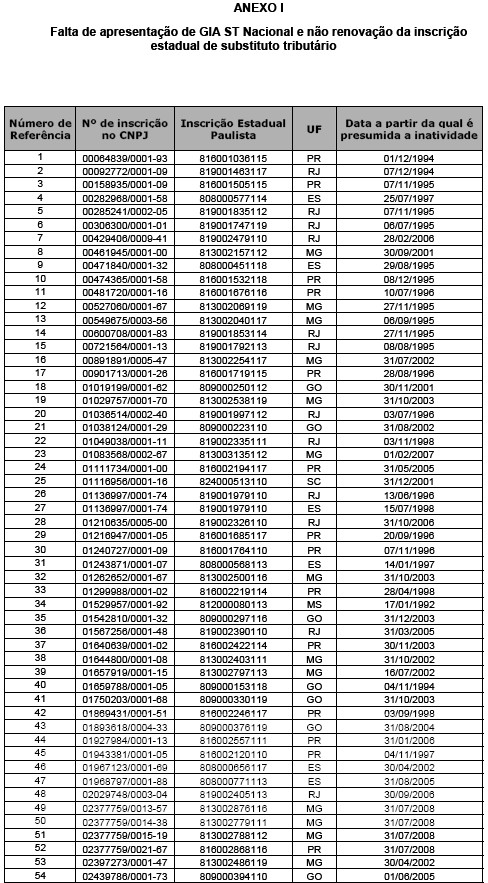

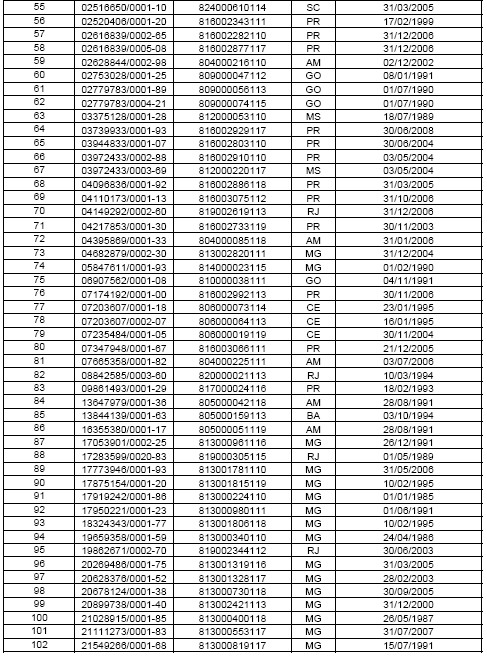

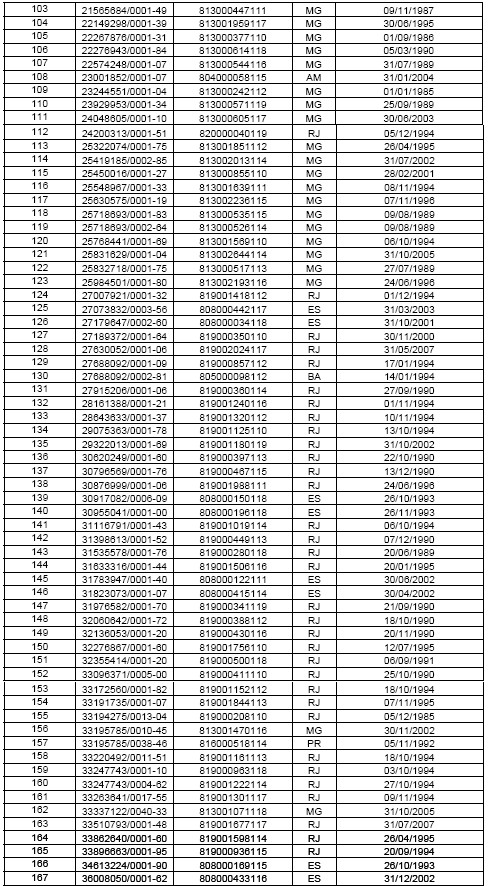

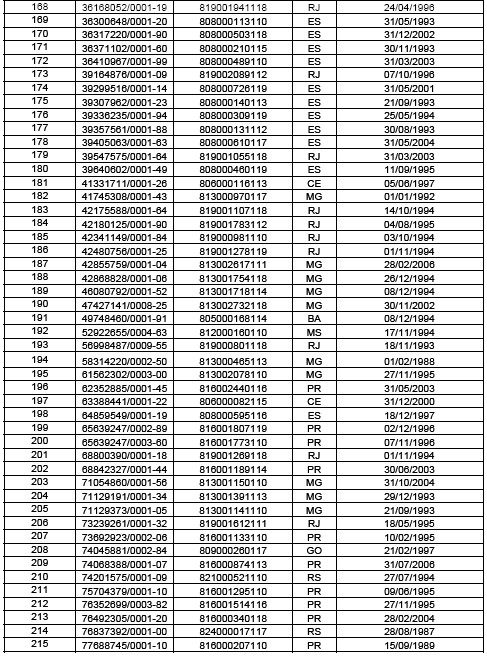

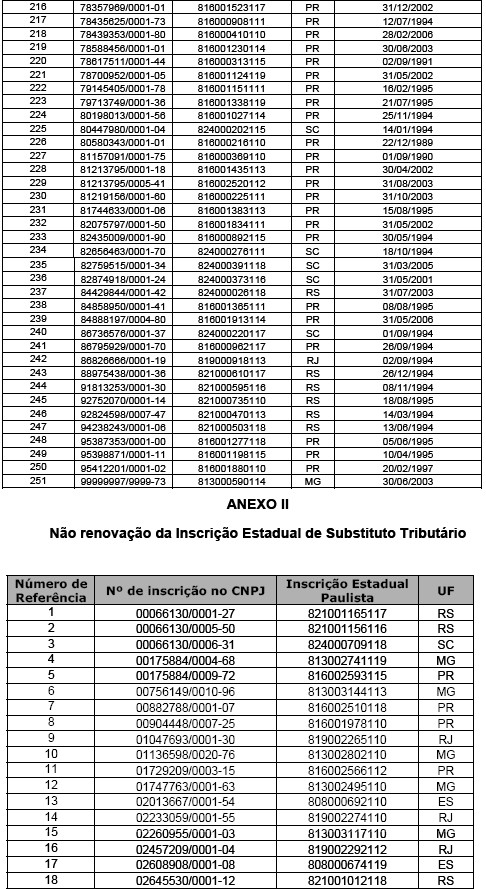

I - no Anexo I, em decorręncia de presunçăo de inatividade relativa ŕs operaçőes ou prestaçőes submetidas ao regime de substituiçăo tributária, apurada pela falta de

apresentaçăo da Guia Nacional de Informaçăo e Apuraçăo do ICMS Substituiçăo Tributária - GIA ST Nacional, e concomitante năo atendimento ŕ notificaçăo

para renovaçăo da inscriçăo estadual;

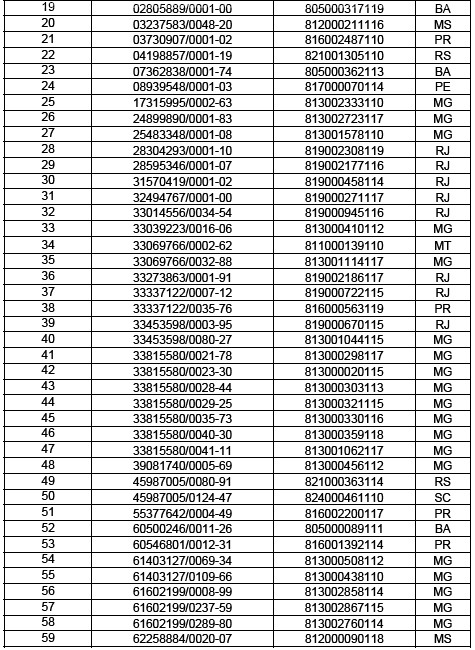

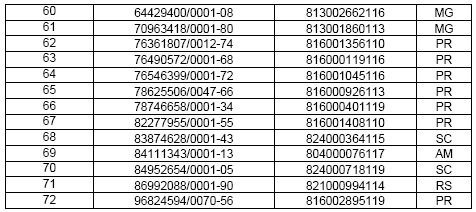

II - no Anexo II, em decorręncia do năo atendimento ŕ notificaçăo para renovaçăo da Inscriçăo Estadual de Substituto Tributário.

Parágrafo Único - a cassaçăo da eficácia da inscriçăo estadual produzirá efeitos, para os contribuintes relacionados:

1 - no Anexo I, a partir da data indicada no anexo, a qual corresponde ao último dia do período de apuraçăo relativo ŕ última GIA ST Nacional apresentada pelo contribuinte

ou, na hipótese de o contribuinte nunca ter apresentado GIA ST Nacional, a data de sua inscriçăo inicial;

2 - no Anexo II, a partir da data da publicaçăo desta portaria.

Artigo 2° - o contribuinte com a eficácia de sua inscriçăo cassada nos termos desta portaria poderá requerer, no prazo de 15 (quinze) dias contados da data de

sua publicaçăo, o seu restabelecimento, mediante apresentaçăo de requerimento dirigido ao Chefe do Posto Fiscal PFC-11- Sé, situado ŕ Avenida Rangel Pestana, 300,

1ş andar - Centro - Săo Paulo - SP - CEP: 01091-900, devidamente instruído com os documentos solicitados quando da notificaçăo para a renovaçăo da Inscriçăo

Estadual de Substituto Tributário.

§ 1ş - Compete ao Chefe do Posto Fiscal PFC-11-Sé analisar o requerimento e decidir no prazo de 30 (trinta) dias contados da data do respectivo protocolo.

§ 2ş - na hipótese de decisăo favorável ao contribuinte, o ato de cassaçăo será reformado e a eficácia da inscriçăo será restabelecida, com efeito retroativo.

§ 3ş - da decisăo desfavorável ao contribuinte caberá recurso, no prazo de 30 (trinta) dias, ao Delegado Regional Tributário da DRTC-I.

Artigo 3° - Esta portaria entra em vigor na data de sua publicaçăo.