CONVĘNIO ICMS 82, de 06-10-06 - DOU 11-10-06

Autoriza o Estado do Paraná a permitir a compensaçăo de créditos fiscais para abatimento do imposto incidente nas operaçőes interestaduais com sucata.

Aprovado pelo Dec. 51.220/06, DOE 26/10/06.

Ficam prorrogadas até 30 de abril de 2024, pelo Conv. ICMS 178/21.

Ficam prorrogadas 31 de março de 2022, pelo Conv. ICMS 28/21, vigorando na data da publicaçăo no Diário Oficial da Uniăo de sua ratificaçăo nacional.

Prorrogadas até 31 de março de 2021, pelo Convęnio ICMS 133/20, efeitos a

partir de 03-11-20.

Ficam prorrogadas até 31 de dezembro de 2020, pelo Conv. ICMS 101/20.

Prorrogado até 31/10/20, pelo Conv. ICMS 133/19.

Prorrogado até 30/09/19, pelo Conv. ICMS 49/17.

Prorrogado até 30/04/17, pelo Conv. ICMS 107/15.

Prorrogado até 31/12/15, pelo Conv. ICMS 27/15.

Prorrogado até 31/05/15, pelo Conv. ICMS 191/13.

Prorrogado até 31/12/14, pelo Conv. ICMS 101/12.

Prorrogado até 31/12/12, pelo Conv. ICMS 01/10;

Prorrogado até 31/01/10, pelo Conv. ICMS 119/09;

Prorrogado até 31/12/09, pelo Conv. ICMS 69/09

Prorrogado até 31/07/09, pelo Conv. ICMS 138/08

Prorrogado até 31/12/08, pelo Conv. ICMS 71/08

Prorrogado até 31/07/08, pelo Conv. ICMS 53/08

Prorrogado até 31/12/08, pelo Conv. ICMS 24/08

Prorrogado até 30/04/08, pelo Conv. ICMS 148/07

Prorrogado até 31/12/07, pelo Conv. ICMS 124/07

Prorrogado, até 31/10/07, pelo Conv. ICMS 117/07

Prorrogado, até 30/09/07, pelo Conv. ICMS 106/07

Prorrogado, até 31/08/07, pelo Conv. ICMS 76/07

Prorrogado, até 31/07/07, pelo Conv. ICMS 48/07

Prorrogado até 30/04/07 pelo Conv. ICMS 05/07;

Revigorado até 31/03/07 pelo Conv. ICMS 01/07

O Conselho Nacional de Política Fazendária - CONFAZ, na sua 123Ş reuniăo ordinária, realizada em Belém, PA, no dia 6 de outubro de 2006, tendo em vista o disposto no art. 199 do Código

Tributário Nacional (Lei n. 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte

C O N V Ę N I O

Cláusula primeira - Fica o Estado do Paraná autorizado a permitir a compensaçăo de créditos fiscais previamente verificados pelo Fisco, para abatimento parcial ou total do imposto a

ser recolhido, antes de iniciada a remessa, nas operaçőes interestaduais previstas nos Convęnios ICM 09/76, de 18 de março de 1976, e 17/82, de 21 de outubro de 1982.

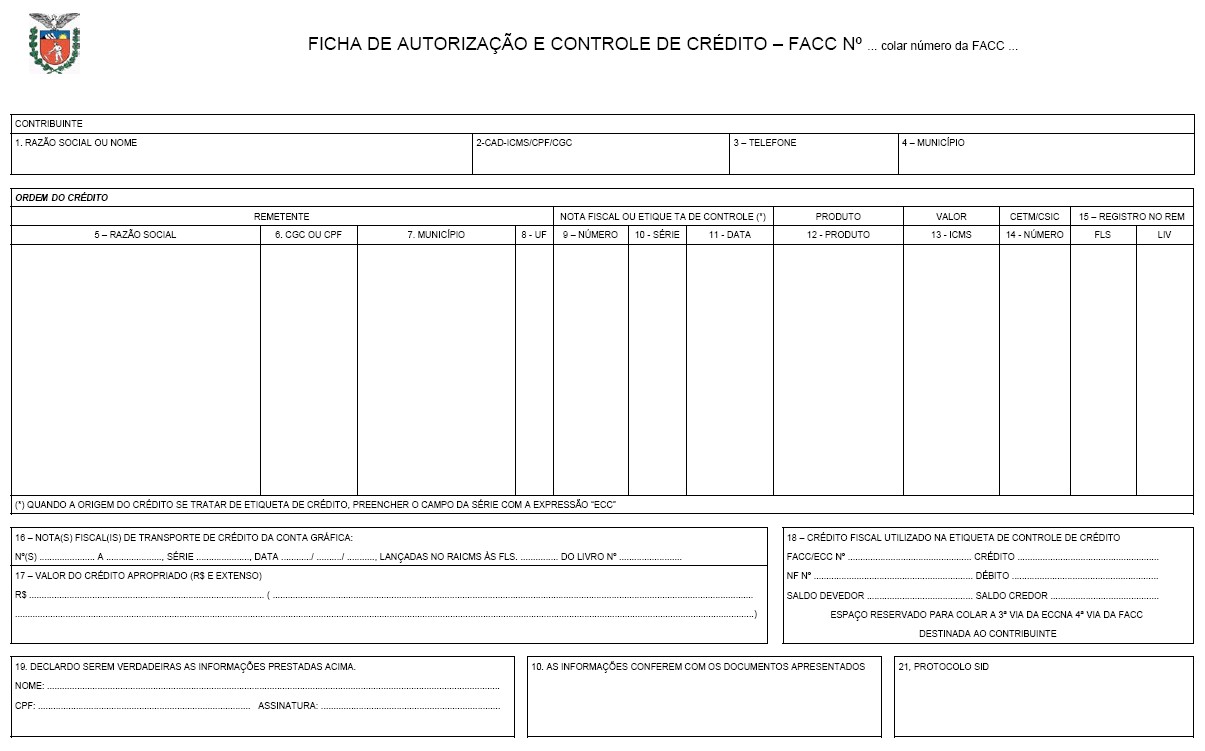

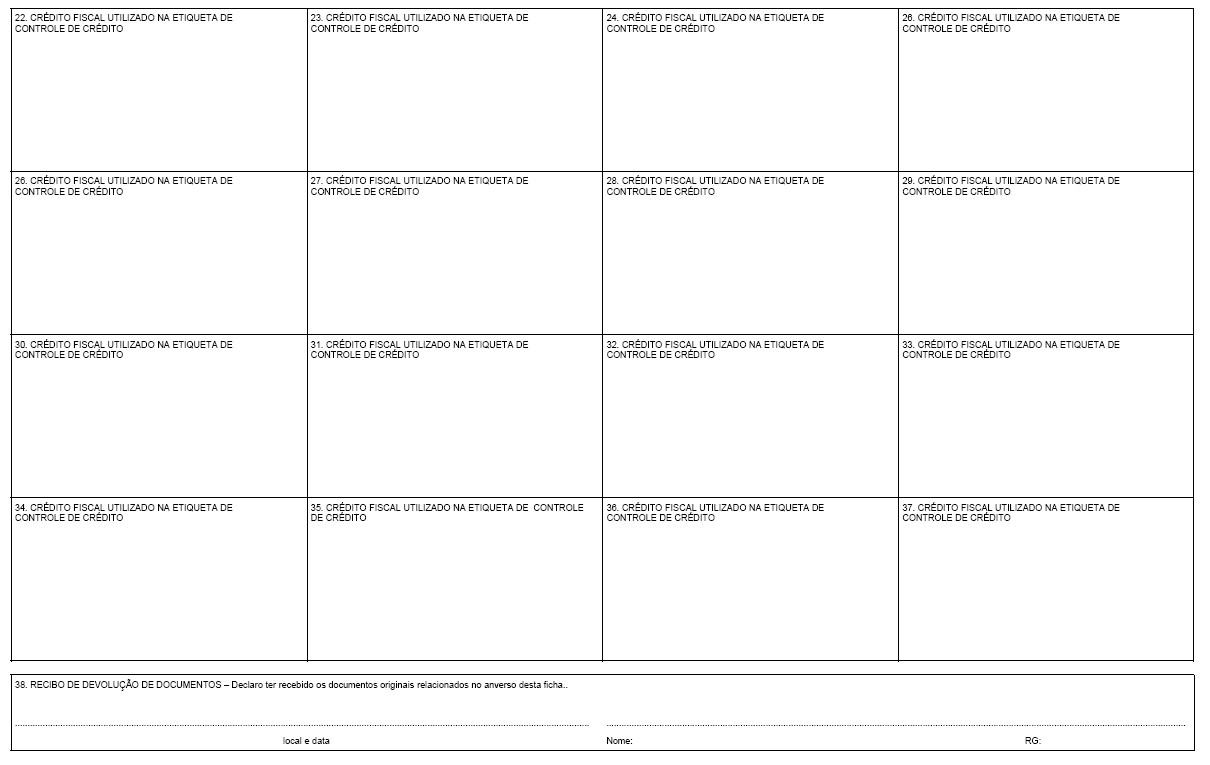

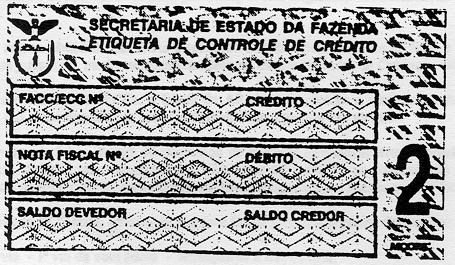

Cláusula segunda - A compensaçăo entre os créditos fiscais apropriados na Ficha de Autorizaçăo e Controle de Crédito - FACC, e os débitos relativos ŕs operaçőes ou prestaçőes

mencionadas na cláusula primeira, sujeitas a recolhimentos antecipados de ICMS de forma desvinculada da conta gráfica, será demonstrada na Etiqueta de Controle de Crédito - ECC, a qual

deverá ser aposta na primeira e segunda via da nota fiscal que documentar a operaçăo, que conterăo a expressăo: "Crédito utilizado nos termos do Convęnio ICMS 82/06: R$.......".

Parágrafo único. No caso de quitaçăo total do imposto devido mediante a utilizaçăo de créditos fiscais, conforme disposto na cláusula primeira deste Convęnio, fica dispensada a emissăo

da Guia de Recolhimento do Estado do Paraná - GR-PR, que será substituída pela ECC afixada na 1Ş via da nota fiscal que documentar a operaçăo.

Cláusula terceira - O fisco da unidade federada de destino das mercadorias poderá solicitar, ao fisco da unidade federada de origem, a certificaçăo da regularidade dos créditos utilizados

nos termos deste convęnio.

Cláusula quarta - A Ficha de Autorizaçăo e Controle de Crédito - FACC, e a Etiqueta de Controle de Crédito - ECC, modelos em anexo, serăo emitidas de acordo com o disposto na legislaçăo

do Estado do Paraná.

Cláusula quinta - Este convęnio entra em vigor na data de sua publicaçăo no Diário Oficial da Uniăo, produzindo efeitos até 31 de dezembro de 2006.