Resolução SF-02, de 24-01-2005<br><i>Dispõe sobre a <a href="alfa-cc.htm#coavdoc">Comissão de Avaliação de Documentos de Arquivo</a> da Secretaria da Fazenda</i>

Resolução SF-23, de 02-03-10 - DOE 04-03-10

Disciplina os procedimentos administrativos necessários ao recolhimento do valor remanescente de créditos do

Imposto sobre Operações Relativas à Circulação de Mercadorias e sobe Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - ICMS relativos a operações realizadas ao abrigo de incentivos

fiscais e financeiros, com redução de juros e multas, nos termos do Decreto 55.387, de 1º de fevereiro de 2010.

O Secretário da Fazenda, tendo em vista o disposto no Decreto 55.387, de 1º de fevereiro de 2010,

que regulamenta o artigo 15 da Lei 13.918, de 22 de dezembro de 2009, resolve:

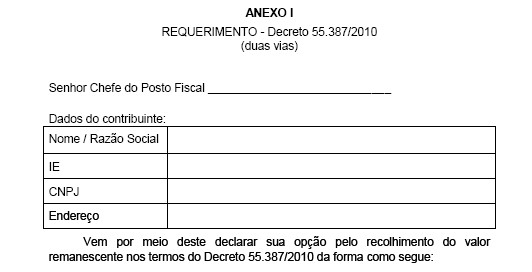

Artigo 1° - Para o recolhimento, nos termos do Decreto 55.387, de 1º de fevereiro de 2010, do

valor remanescente de créditos do ICMS relativos a operações realizadas ao abrigo de incentivos fiscais e financeiros, decorrentes de fatos

geradores ocorridos até 31 de outubro de 2009, o contribuinte deverá formalizar a sua opção, até 26 de março de 2010, mediante apresentação

de requerimento, conforme modelo constante no Anexo I, em 2 (duas) vias, no Posto Fiscal de sua vinculação ou na Unidade Fiscal de

Cobrança da respectiva Delegacia Regional Tributária, contendo sua adesão incondicional aos termos do referido decreto.

Parágrafo único - Na hipótese de ser requerida a liquidação mediante parcelamento, em até 10 (dez) ou 11 (onze) parcelas mensais

e consecutivas, de valor remanescente relativo a débito não exigido por Auto de Infração e Imposição de Multa - AIIM, em cada

requerimento poderão ser incluídos débitos correspondentes a, no máximo, 6 (seis) períodos de apuração, sem prejuízo da apresentação

de tantos requerimentos quanto forem necessários para a inclusão de todos os débitos que serão parcelados.

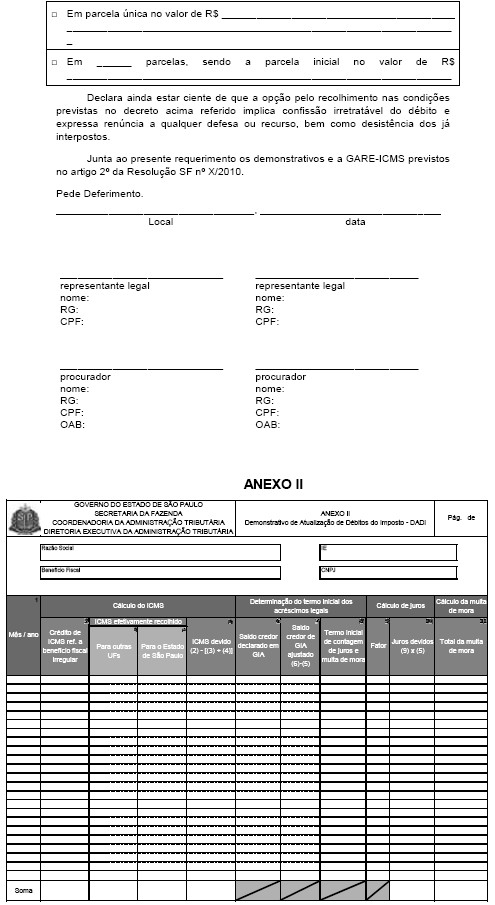

Artigo 2º - O requerimento deverá ser instruído com:

I - Demonstrativo de Atualização dos Débitos do Imposto - DADI, conforme modelo constante do Anexo II, em se tratando de débito não exigido

por meio de Auto de Infração e Imposição de Multa - AIIM;

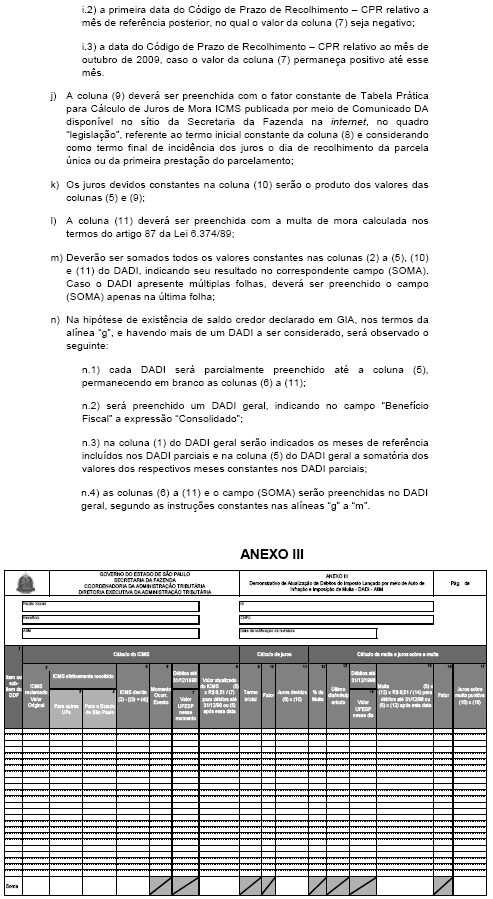

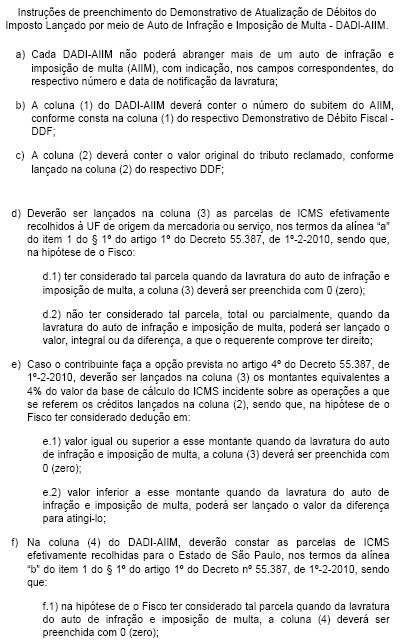

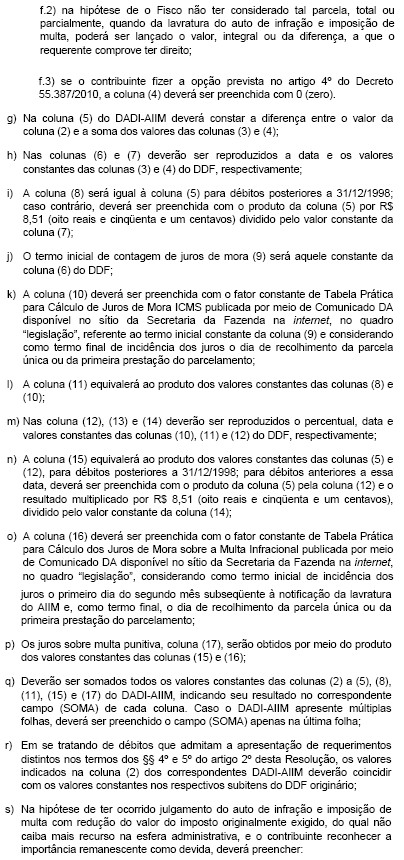

II - Demonstrativo de Atualização de Débitos do Imposto exigidos por meio de Auto de Infração e Imposição de Multa - DADI-AIIM, conforme

modelo constante do Anexo III, em se tratando de débito exigido por AIIM;

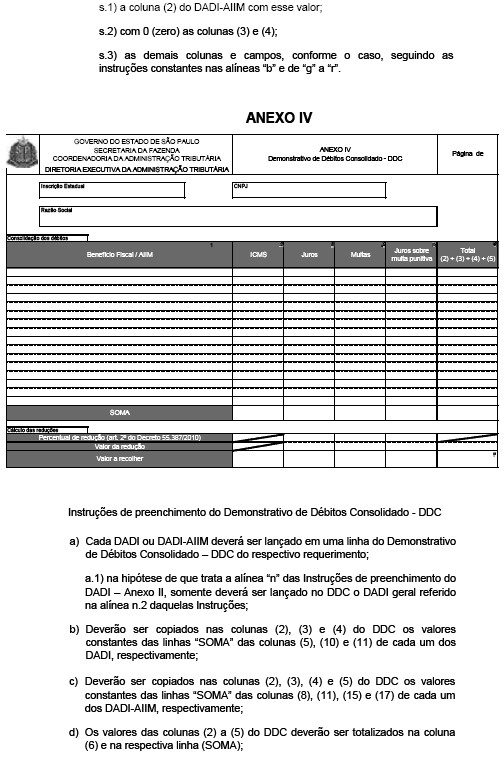

III - Demonstrativo de Débito Consolidado - DDC, conforme modelo constante do Anexo IV, consolidando a apuração dos débitos lançados

nos demonstrativos referidos nos incisos I e II;

IV - comprovante de recolhimento, até 26 de março de 2010, da primeira parcela ou parcela única, efetuado mediante guia de recolhimento -

GARE-ICMS, com código de receita 063-2.

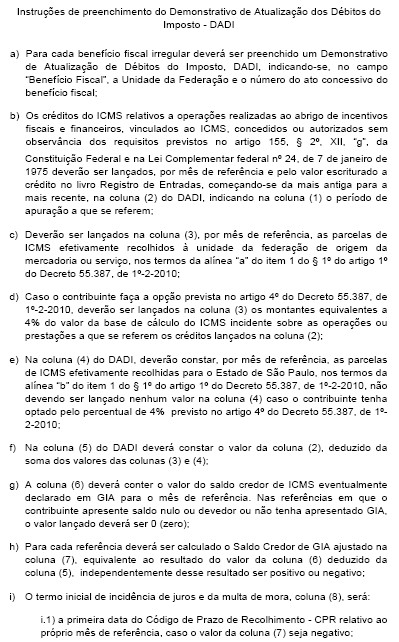

§ 1º - Deverá ser apresentado um DADI para cada benefício fiscal irregular que tenha propiciado crédito do imposto ao interessado, assim

considerado aquele decorrente de um mesmo ato concessivo no Estado de origem.

§ 2º - O DADI-AIIM não poderá abranger mais de um auto de infração.

§ 3º - Sem prejuízo do disposto no § 2º, será admitida a inclusão de mais de um AIIM em cada requerimento.

§ 4º - Na hipótese de haver parcela do ICMS efetivamente recolhida nas etapas anteriores, será admitida a apresentação de requerimentos distintos

para quando o cálculo do valor remanescente considerar a soma do montante pago:

1 - à unidade federada de origem e ao Estado de São Paulo, conforme alíneas “a” e “b” do item 1 do § 1º do artigo 1º do Decreto 55.387/2010;

2 - somente à unidade federada de origem, conforme alínea “a” do item 1 do § 1º do artigo 1º do Decreto 55.387/2010.

§ 5º - Os requerimentos de que trata o § 4º serão instruídos, conforme o caso, com demonstrativos DADI ou DADI-AIIM específicos.

§ 6º - Os demonstrativos previstos nos incisos I a III deverão ser apresentados em formulários impressos e também em arquivo digital, no formato de

planilha eletrônica e gravados em mídia própria.

§ 7º - Os modelos dos formulários previstos nos Anexos I a IV, bem como as instruções para seu preenchimento, poderão ser obtidos no “site” da

Secretaria da Fazenda, no endereço eletrônico http://www.fazenda.sp.gov.br.

Artigo 3º - Na hipótese de a opção ser pelo recolhimento do saldo remanescente em mais de uma parcela, o contribuinte deverá emitir

eletronicamente as guias de recolhimento - GAREICMS referentes às parcelas vincendas, subseqüentes à primeira, mediante acesso ao “site” do Posto

Fiscal Eletrônico - PFE, no endereço eletrônico http://pfe.fazenda.sp.gov.br, e seleção da opção “Serviços Eletrônicos” e “Parcelamento”.

Artigo 4º - O material probatório referente aos demonstrativos deverá ser apresentado ao Fisco, quando da verificação fiscal correspondente.

§ 1º - Na hipótese de o requerente optar pela adoção, como parcela do ICMS efetivamente recolhida nas etapas anteriores, do montante correspondente

a 4% (quatro por cento) do valor da base de cálculo da operação ou prestação da qual o estabelecimento paulista tenha sido destinatário ou tomador, a

verificação fiscal restringir-se-á à apuração do correto valor do débito e ao atendimento dos requisitos para o recolhimento do valor remanescente nos termos

do Decreto 55.387/2010.

§ 2º - O Fisco poderá dispensar a apresentação de material probatório no caso de o requerente declarar como valor remanescente o valor exigido

por meio de Auto de Infração e Imposição de Multa - AIIM, deduzido, se for o caso, dos valores considerados indevidos em decisão proferida no

âmbito de processo administrativo, com trânsito em julgado.

Artigo 5º - Cabe ao Delegado Regional Tributário da área de vinculação do requerente declarar a liquidação do débito, podendo essa

atribuição ser delegada ao Chefe de Unidade Fiscal de Cobrança.

Artigo 6º - Tratando-se de débito inscrito na dívida ativa, a liquidação nos termos do Decreto 55.387/2010 dependerá de:

I - anuência da Procuradoria Geral do Estado;

II - pagamento de custas, despesas processuais e verba honorária, se for o caso.

Artigo 7º - Os casos omissos ou supervenientes serão decididos pelo Coordenador da Administração Tributária.

Artigo 8º - Esta resolução entra em vigor na data de sua publicação.