O Diretor Executivo da Administração Tributaria, considerando a elevada importância que tem o setor de combustíveis líquidos e gasosos na apreciação do ICMS; considerará as peculiaridades de que se revestem a distribuição e a comercialização desses produtos; considerando as particularidades da legislação que rege a matéria; considerando a necessidade de controlar a apuração e o recolhimento do ICMS pelas demais empresas envolvidas nas operações subsequentes, quando o Imposto não foi retido pela refinaria (PETROBRÁS) por força de decisão judicial;

RESOLVE estabelecer disciplina complementar para a concessão de Inscrição no Cadastro de Contribuintes do ICMS das distribuidoras de combustíveis energéticos e dos transportadores revendedores retalhistas de combustíveis energéticos, e Instituir o acompanhamento fiscal das operações realizadas com combustíveis líquidos e gasosos, Inclusive álcool carburante, não sujeitos ao pagamento do Imposto pelo regime Jurídico-tributário de sujeito passiva por substituição com retenção do Imposto, em razão de decisões judiciais, como segue:

1 A inscrição de Distribuidora de Combustíveis e de Transportador Revendedor Retalhista - TRR no Cadastro de Contribuintes do ICMS será concedida somente mediante despacho autorizativo do Delegado Regional Tributário da área onde o Interessado pretenda se estabelecer.

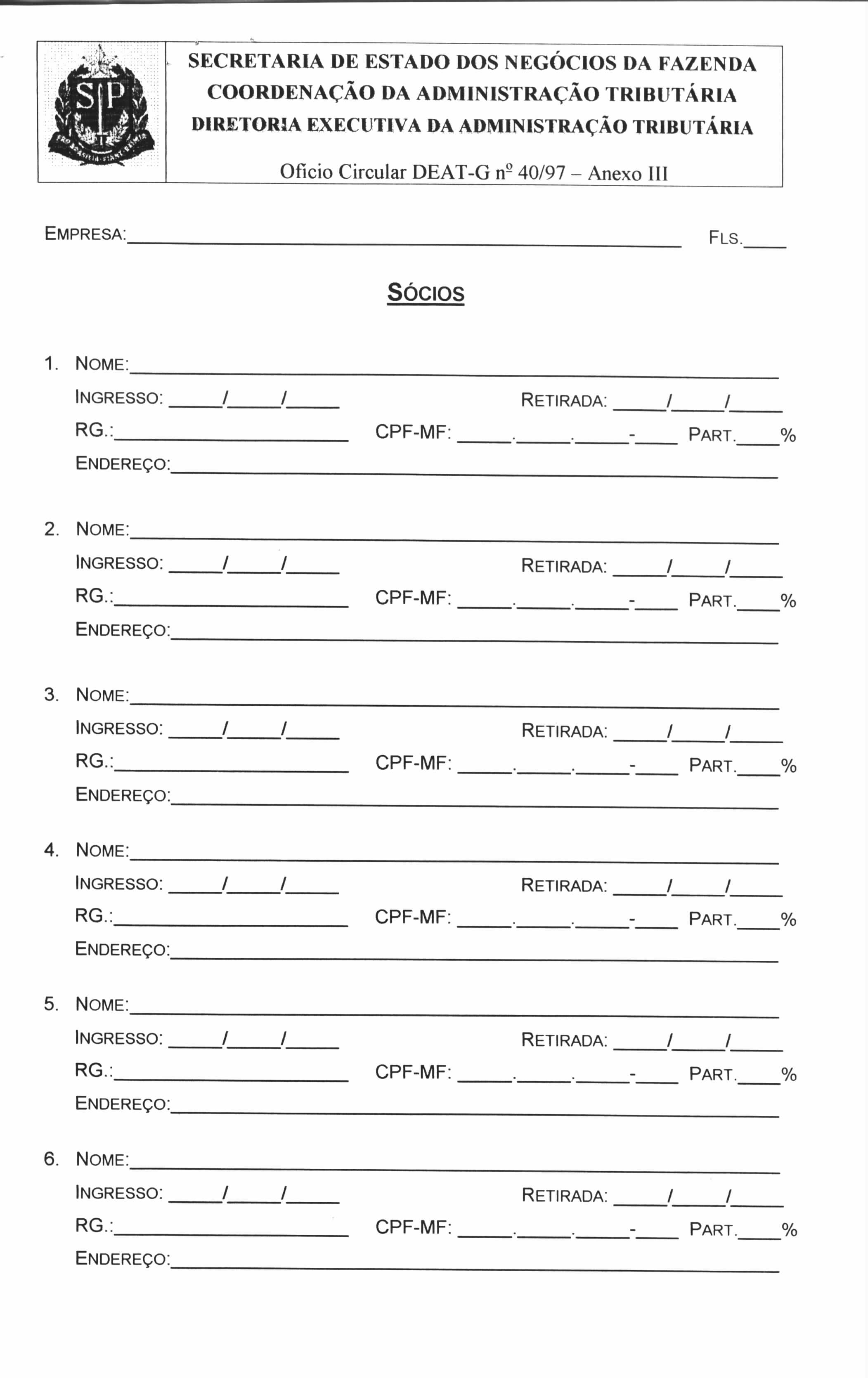

2. A fim de fornecer subsídios para a decisão do Delegado Regional Tributário, fica instituída a Ficha Cadastral completa a ser preenchida pelos sócios do interessados (ocupação anterior, experiência no ramo, referendas bancárias e comerciais, fontes de financiamento etc), que não dispensa a exigência do outros elementos necessários à apreciação do pedido, notadamente o disposto no parágrafo primeiro do artigo 21 do RICMS.

2.1 Recomenda se que o Delegado Regional ouça a Gerência Setorial, por intermédio de seu Coordenador, antes de expedir o despacho autorizativo.

3. Serão imediatamente submetidas ao acompanhamento fiscal de que trata este oficio todas as distribuidoras de combustíveis e os TRRs que tenham obtido ou venham a obter decisões judiciais liberando-os do regime de Substituição Tributária

4. Será competente para efetuar o acompanhamento a unidade fiscal do domicílio do contribuinte ou do estabelecimento de maior movimento, cuja competência se estenderá a todos os outros estabelecimentos da empresa. Uma vez firmada a competência e iniciado o acompanhamento esta não mais será alteraria, ainda que o contribuinte mude de endereço ou passe a ter seu movimento concentrado em outro estabelecimento.

5. Todos os formulários, notificações e demais documentos relativos ao acompanhamento comporão uma pasta denominada "Pasta do Acompanhamento".

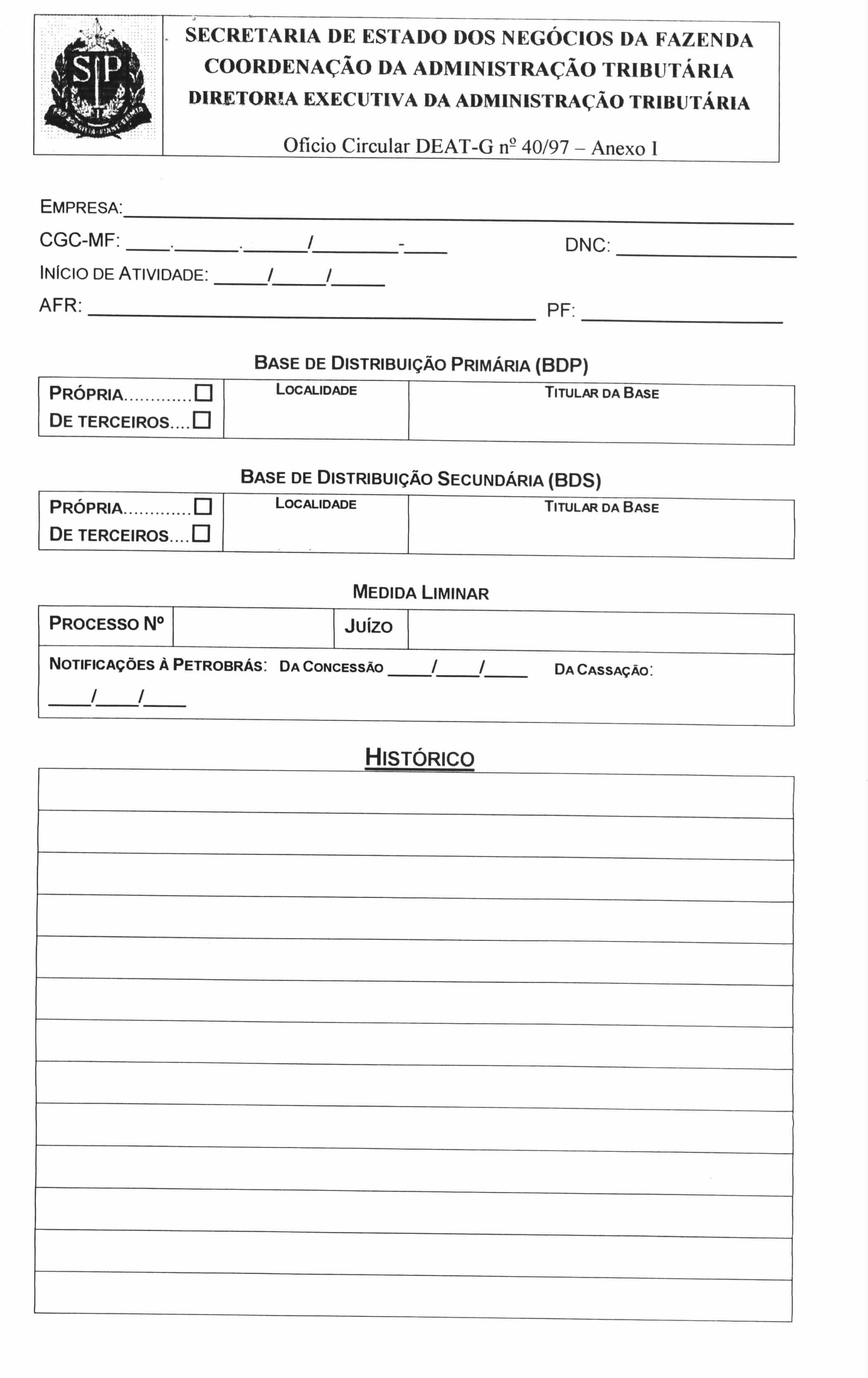

6. A "Pasta do Acompanhamento" será inicialmente composta pelos anexos I, II, III e IV ora instituídos, por cópia do ofício do Juízo Informando a concessão da medida, cópia da petição inicial, das informações preparadas pela Procuradoria Fiscal, do ofício endereçado a PETROBRÁS, das decisões judiciais etc, bem como de "prints" dos dados cadastrais de todos os estabelecimentos do contribuinte e de todos os demais que seus sócios participem ou tenham participado.

7. A referida pasta deverá, ainda, ser instruída com cópias de todas as DECAs, AIDFs, contrato social e alterações posteriores, contrato de locação do imóvel ocupado pelo estabelecimento, contrato de cessão de espaço em Base de Distribuição Primária - BDP, documentos pessoais dos s6dos e demais documentos de Interesse da fiscalização existentes na pasta prontuário do contribuinte.

8. O acompanhamento será iniciado com notificação ao contribuinte para apresentar todos os documentos fiscais confeccionados e ainda não utilizados, reação de todos os seus possíveis clientes e fornecedores, estes últimos especialmente de álcool carburante.

9. Apresentados os documentos fiscais, será o contribuinte cientificado de que os mesmos ficarão custodiados na unidade fiscal de Jurisdição do estabelecimento detentor e de que a sua devolução se fará em lotes compatíveis com a quantidade utilizada semanalmente e de que nos mesmos será consignada notificação ao destinatário dando conta de que o Imposto não foi pago por substituição tributária e que, em razão disso devera ser pago em cada operação pela sistemática de débito e crédito.

9.1 No ato da liberação de cada lote de documentos, o contribuinte deverá apresentar ã unidade fiscal a segunda via (Arquivo Fiscal ou Fixa) dos documentos do lote anterior Já emitidos.

10. Os documentos emitidos serão digitados pelos AFRs encarregados do acompanhamento em programa de computador denominado "SAÍDAS" a ser distribuído pela DEAT. Ao término de cada mês deverão gerar e encaminhar disquete com os dados digitados à Gerência Setorial de Combustíveis que, após consolidar os dados de todos os contribuintes sob acompanhamento. os comparará com os dados de GIA fornecidos pela PRODESP e emitirá os necessários PVFs para verificam nos destinatários da regularidade da escrituração dos mesmos e do pagamento do Imposto devido.

11. A PETROBRÁS devera ser notificada a informar todos os fornecimentos feitos ao contribuintes sob acompanhamento, bem como as cessões de cotas envolvendo esses contribuintes.

12. Findo o prazo para entrega da GIA, a equipe encarregada do acompanhamento deverá proceder a conferência minuciosa da escrituração fiscal do contribuinte relativa ao mês anterior, coligir a GIA no caso de omissão e adotar as providências saneadoras pertinentes.

13. O contribuinte sob acompanhamento deverá ser voltado no mínimo uma vez por semana, ocasião em que, soem do corte cronol6gico dos documentos fiscais em uso, serão arrecadadas as vias destinadas ao fisco, ou c6pla da primeira via, de todos os documentos fiscais relativos a entradas de mercadorias no estabelecimento e a recebimento de crédito acumulado.

14. Caso o contribuinte não recolha o imposto regulamente declarado, deverão ser adotadas medidas para inscrição mecanográfica do débito e Imediata execução do mesmo.

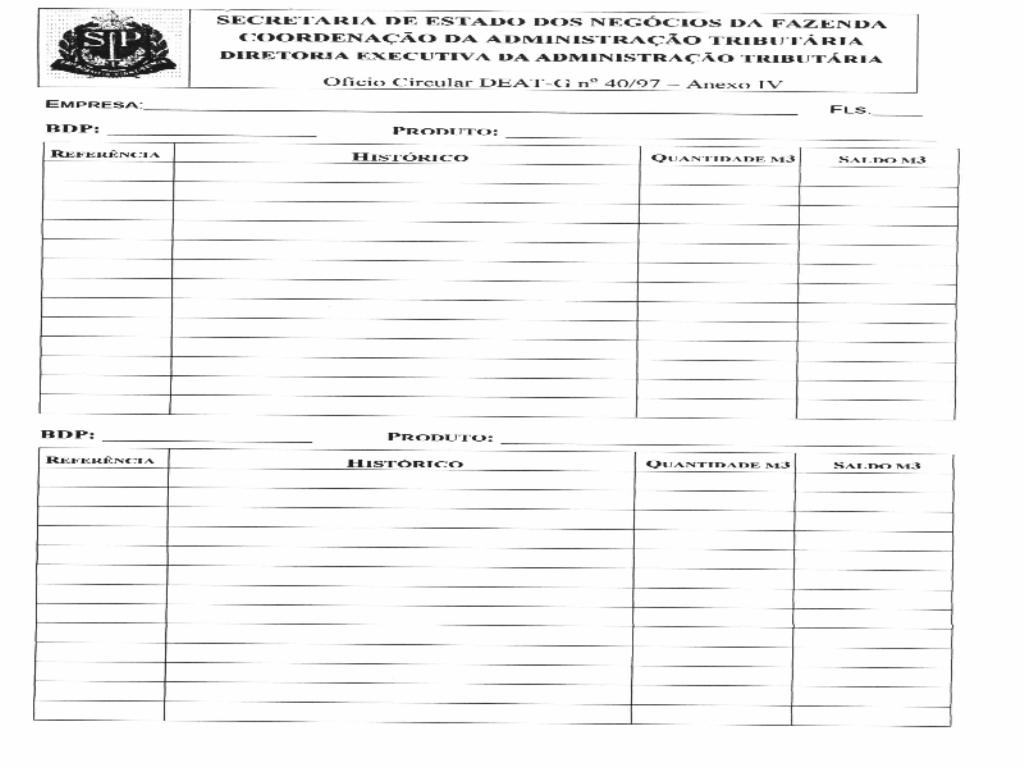

15. No anexo IV serão anotadas a movimentação de cada produto em cada BPD, devendo iniciar-se em cada mês com as cotas definidas pelo Departamento Nacional de Combustíveis - DNC, ajustadas pelas cessões feitas ou recebidas e cotejadas com o bombeamento efetivo feito pela PETROBRÁS e pelas saídas declaradas pelo contribuinte.

16. As unidades fiscais das localidades onde existam BDPs deverão providenciar semanalmente a posição dos estoques nelas existentes, tanto os próprios como os de terceiros, passando a informação para o Representante Setorial.

17. As equipes designadas para a Operação Imagem (volante) deverão visitar as BDPs no mínimo duas vezes por semana em dias e horários alternados e verificar todas as cargas e descargas.

18. O Delegado Regional Tributário deverá fornecer à Procuradoria Fiscal tocas as Informações e subsídios para a imediata solicitação da cassação da liminar concedida ao contribuinte.

19. A "Pasta do Acompanhamento mensalmente será submetida à apreciação do delegado Regional Tributário da área, que determinará as medias julgadas oportunas, sempre ouvida a Gerência Setorial respectiva.

20. Para verificações imediatas Junto aos destinatários deste Estado, serão emitidos Pedidos de Verificação Fiscal - PVF, que terão tratamento preferencial pelas unidades fiscais encarregadas de sua execução, com a efetiva participação do Representante Setorial.

21 . Serão também emitidos PVFs referentes às operações que destinem combustíveis a outras unidades da Federação e ao fornecimento de álcool carburante, os quais serão encaminhados, por Intermédio do Representante Setorial, à respectiva Gerência Setorial, que dará o procedimento cabível.

22. Cessada a vigência da decisão judicial e retomada a retenção do Imposto pela PETROBRÁS, cessará também o acompanhamento, devendo os documentos custodiados ser devolvidos ao contribuinte que passara a ser fiscalizado normalmente.

23. Durante o acompanhamento, nenhum ato administrativo será praticado pelo Posto Fiscal sem que seja ouvido o Representante Setorial ou o Inspetor Fiscal que, por sua vez, ouvirá a equipe encarregada do acompanhamento.

24. A Inclusão e a exclusão da empresa no acompanhamento serão imediatamente formadas ao Posto Fiscal de jurisdição do contribuinte por Intermédio de memorando.

25. Aos AFRs abocados para o acompanhamento será atribuído prêmio de produtividade nos termos do Código 7.01, da Tabela 7, da Resolução SF nº 46/91 e alterações posteriores.

Atenciosamente,

ROBERTO ANTÔNIO MAZZONETO

Diretor Executivo

Ilmo. Senhor

Delegado Regional Tributário da DRT

São Paulo, 01 de outubro de 1997.

{kind=link}

{kind=link}

{kind=link}

{kind=link}