Resoluçăo CGSN nş 11, de 23-07-07 - DOU 25-07-07

Dispőe sobre a arrecadaçăo do Regime Especial Unificado de Arrecadaçăo de Tributos e Contribuiçőes devidos pelas Microempresas e

Empresas de Pequeno Porte (Simples Nacional).

Alteraçőes dadas pelas Resoluçőes CGSN nşs: 100/12 e 50/08

O Comitę Gestor do Simples Nacional (CGSN), no uso da atribuiçăo que lhe confere a Lei Complementar nş 123, de 14 de dezembro de 2006, o

Decreto nş 6.038, de 7 de fevereiro de 2007, e o Regimento Interno aprovado pela Resoluçăo CGSN nş 1, de 19 de março de 2007, resolve:

DISPOSIÇĂO PRELIMINAR

Artigo 1° - Esta Resoluçăo regulamenta o processo de arrecadaçăo de tributos relativos ao Regime Especial Unificado de arrecadaçăo de Tributos e Contribuiçőes devidos pelas

Microempresas e Empresas de Pequeno Porte (Simples Nacional) e a correspondente partilha aos entes federativos.

DOCUMENTO DE ARRECADAÇĂO

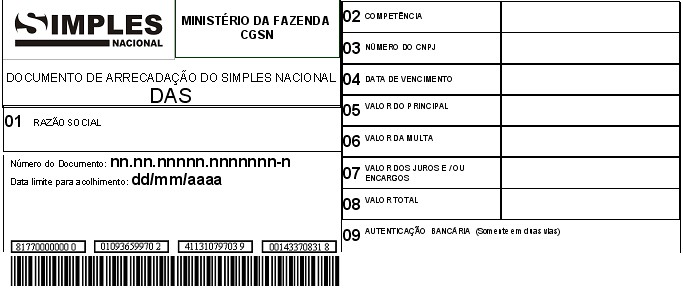

Artigo 2° - Fica instituído o Documento de Arrecadaçăo do Simples Nacional (DAS), conforme modelo constante do Anexo I.

Redaçăo dada pela Resol. CGSN 50/08, efeitos

a partir de 01/01/09:

Artigo 3° - O DAS será impresso exclusivamente por meio do Programa Gerador do Documento de Arrecadaçăo do Simples Nacional (PGDAS), disponível no Portal do Simples Nacional na internet, após a prestaçăo, pelo contribuinte, das informaçőes necessárias ŕ realizaçăo do cálculo do valor mensal devido.

Redaçăo anterior, efeitos até 31/12/08:

Artigo 3° - O DAS será impresso exclusivamente por meio do aplicativo a que se refere o art. 15 da Resoluçăo CGSN nş 5, de 30 de maio de 2007, a

ser disponibilizado no Portal do Simples Nacional na internet, após a prestaçăo, pelo contribuinte, das informaçőes necessárias ŕ realizaçăo do cálculo do valor mensal devido.

Parágrafo único. É inválida a emissăo do DAS em desacordo com o caput, bem como é vedada a impressăo do modelo constante do Anexo I para fins de comercializaçăo.

Artigo 4° - O DAS será emitido em duas vias e conterá:

I - a identificaçăo do contribuinte (razăo social e CNPJ);

II - o męs de competęncia;

III - a data do vencimento original da obrigaçăo tributária;

IV - o valor do principal, da multa e dos juros;

V - o valor total;

VI - o número único de identificaçăo do DAS, atribuído pelo aplicativo de cálculo;

VII - a data limite para acolhimento do DAS pela rede arrecadadora;

VIII - o código de barras e sua representaçăo numérica.

Artigo 5° - Fica vedada a emissăo de DAS com valor total inferior a R$ 10,00 (dez reais).

Parágrafo único. O valor devido do Simples Nacional que resultar inferior a R$ 10,00 (dez reais) deverá ser diferido para os períodos subseqüentes, até que o total seja igual ou superior a

R$ 10,00 (dez reais).

Artigo 6° - O DAS somente será acolhido por instituiçăo financeira credenciada para tal finalidade, denominada, para os fins desta Resoluçăo, agente arrecadador.

REDE ARRECADADORA

Artigo 7° - Fica delegada competęncia ŕ Secretaria da Receita Federal do Brasil (RFB) para credenciar as instituiçőes financeiras que se habilitem a prestar serviços de arrecadaçăo

relativa ao Simples Nacional, estejam habilitadas pelo Banco Central do Brasil (BACEN) a funcionar com carteira comercial e atendam aos requisitos estabelecidos pela RFB para os agentes

arrecadadores de tributos federais.

§ 1° O serviço de arrecadaçăo a ser prestado pelo agente arrecadador compreende, no mínimo, o acolhimento, a contabilizaçăo e a prestaçăo de contas da arrecadaçăo.

§ 2° O agente arrecadador integra a Rede Arrecadadora do Simples Nacional (RAS), podendo o seu descredenciamento ocorrer nas situaçőes previstas pela RFB.

§ 3° O provimento de recursos materiais, tecnológicos e administrativos necessários ŕ execuçăo dos serviços de arrecadaçăo é de responsabilidade do agente arrecadador.

Artigo 8° - Para prestar o serviço de arrecadaçăo do Simples Nacional, o agente arrecadador deverá firmar contrato administrativo com a Uniăo, representada pela RFB,

observado o disposto na Lei n° 8.666, de 21 de junho de 1993.

Artigo 9° - O acolhimento da arrecadaçăo relativa ao Simples Nacional far-se-á por meio do DAS, em guichę de caixa ou mediante utilizaçăo de meio eletrônico.

Artigo 10 - Os dados de arrecadaçăo relativos ao Simples Nacional deverăo ser capturados obrigatoriamente por meio da leitura do código de barras do DAS ou da digitaçăo

de sua representaçăo numérica.

Artigo 11 - É vedado ao agente arrecadador:

I - recusar ou selecionar contribuintes, ou exigir qualquer formalidade năo prevista em lei ou em normas da RFB;

II - acolher o DAS após a data limite prevista no inciso VII do art. 4°;

III - cobrar remuneraçăo do contribuinte em decorręncia do acolhimento de arrecadaçăo relativa ao Simples Nacional.

Artigo 12 - O pagamento do DAS por meio de cheque será de inteira responsabilidade do agente arrecadador, que năo poderá ser desonerado da responsabilidade pela liquidaçăo

dos cheques sem provisăo de fundos ou rejeitados por outros motivos regulamentados pelo BACEN.

Artigo 13 - No DAS acolhido em guichę de caixa, após validaçăo dos seus dados, será aposta chancela de recebimento, denominada autenticaçăo, que compreende a impressăo,

de forma legível, no espaço apropriado, dos seguintes caracteres:

I - sigla, símbolo ou logotipo do agente arrecadador;

II - número da autenticaçăo;

III - data do pagamento;

IV - valor;

V - identificaçăo da máquina autenticadora.

§ 1° As operaçőes de autenticaçăo do DAS deverăo ser feitas somente nas duas vias, sendo uma via para o contribuinte e outra para o agente arrecadador.

§ 2° É vedada a reproduçăo de autenticaçăo por meio de decalque a carbono ou por qualquer outra forma.

Artigo 14 - Em substituiçăo ŕ autenticaçăo prevista no art. 13, o agente arrecadador poderá emitir cupom bancário como comprovante de pagamento efetuado pelo

contribuinte, conforme modelo constante no Anexo II.

Artigo 15 - Após o acolhimento e a contabilizaçăo da arrecadaçăo, o agente arrecadador deverá efetuar de forma centralizada a prestaçăo de contas da arrecadaçăo que compreende:

I - o repasse do produto da arrecadaçăo diária a uma Instituiçăo Financeira Centralizadora (IFC) até o primeiro dia útil após o seu acolhimento, por intermédio do Sistema de Pagamentos Brasileiro (SPB);

II - a remessa eletrônica dos dados de arrecadaçăo ŕ RFB por intermédio do Serviço Federal de Processamento de Dados (SERPRO), até as 14 (quatorze) horas do primeiro dia útil após o seu acolhimento, na forma estabelecida pela RFB.

§ 1° Na hipótese de o repasse de que trata o inciso I ser diferente do valor total da remessa eletrônica de que trata o inciso II, o agente arrecadador deverá efetuar, imediatamente ŕ solicitaçăo da IFC ou da RFB, repasse complementar ou substituiçăo da remessa dos dados de arrecadaçăo, conforme o caso.

§ 2° Para efeito do repasse do produto da arrecadaçăo de que trata o inciso I năo serăo considerados dias úteis os sábados, domingos e feriados nacionais.

§ 3° É vedado ao agente arrecadador dar qualquer destinaçăo ao produto da arrecadaçăo relativa ao Simples Nacional que năo aquela de mantę-lo sob sua guarda, em conta específica, desde o acolhimento até o repasse ŕ IFC.

Artigo 16 - No caso de repasse efetuado a menor ŕ IFC, ou realizado fora dos prazos fixados, o agente arrecadador deverá pagar os mesmos encargos financeiros previstos nos

contratos atualmente firmados entre a RFB e os integrantes da rede arrecadadora de receitas federais.

§ 1° O resultado dos encargos financeiros apurados na forma deste artigo será repassado ŕ IFC por intermédio do SPB.

§ 2° O disposto neste artigo năo afasta a aplicaçăo das demais sançőes estabelecidas pela RFB.

§ 3° O repasse do produto arrecadado e os encargos financeiros poderăo ser exigidos a qualquer tempo.

Artigo 17 - Ocorrendo repasse a maior ŕ IFC, o agente arrecadador poderá solicitar a devoluçăo do valor excedente, sem qualquer acréscimo.

Acrescentado pela Resol. CGSN 100/12, efeitos a partir de 03-07-12:

Artigo 17-A - Fica delegada competęncia ŕ RFB para efetuar o cancelamento de DAS, de ofício ou por solicitaçăo do agente arrecadador, nos casos previstos nas normas dessa Secretaria, relacionadas ŕ arrecadaçăo de receitas federais, respeitado, em qualquer caso, o disposto no art. 12.

§ 1ş - Os valores creditados em duplicidade serăo descontados preferencialmente na data da partilha relativa ao vencimento dos tributos abrangidos pelo Simples Nacional.

§ 2ş - Os entes federados receberăo, da IFC, os dados analíticos dos documentos cancelados, que permitam a identificaçăo dos valores descontados.

Artigo 18 - Pela prestaçăo do serviço de arrecadaçăo relativa ao Simples Nacional serăo pagas aos agentes arrecadadores tarifas năo superiores ŕs previstas no

Decreto n° 2.920, de 30 de dezembro de 1998, e suas alteraçőes.

Artigo 19 - A RFB deverá, por intermédio do SERPRO, efetuar o processamento dos arquivos recebidos da rede arrecadadora e enviar ŕ IFC as informaçőes necessárias

ao crédito dos montantes devidos aos estados e municípios.

Parágrafo único. As informaçőes referidas no caput deverăo ser repassadas pelo SERPRO ŕ IFC no prazo máximo de 6 (seis) horas do recebimento dos arquivos enviados pela rede arrecadadora.

INSTITUIÇĂO FINANCEIRA CENTRALIZADORA

Artigo 20 - Fica delegada competęncia ŕ RFB para credenciar instituiçăo financeira integrante da RAS que se habilite a prestar serviço de centralizaçăo e partilha do produto da

arrecadaçăo relativa ao Simples Nacional acolhida pela RAS.

§ 1° O serviço previsto no caput a ser prestado pela IFC credenciada, compreende:

a) receber e contabilizar os repasses financeiros correspondentes ŕ arrecadaçăo realizada pela RAS;

b) receber as informaçőes da RFB, por intermédio do SERPRO, para partilha da arrecadaçăo aos entes federativos, conforme art. 19;

c) realizar as tarefas de conciliaçăo entre os totais referentes ŕs alíneas "a" e "b";

d) promover a partilha destes recursos aos entes federativos;

e) recolher os encargos financeiros de que trata o art. 16, inclusive os recebidos da RAS, por meio do SPB;

f) disponibilizar a cada ente federativo as informaçőes de que trata o inciso "b";

g) prestar contas dos serviços executados.

§ 2° O provimento de recursos materiais, tecnológicos e administrativos necessários ŕ execuçăo dos serviços previstos neste artigo é de responsabilidade da IFC.

§ 3° A disponibilizaçăo de que trata a alínea "f" do § 1° deverá ocorrer no primeiro dia útil após o crédito dos valores, e conter, para cada DAS:

I - banco arrecadador;

II - data da arrecadaçăo;

III - CNPJ do contribuinte;

IV - valor de principal, multa e juros relativos ao ente creditado;

V - data de vencimento;

VI - męs de competęncia;

VI - valor total pago;

VIII - número único de identificaçăo.

§ 4° A forma de entrega dessas informaçőes será estabelecida diretamente entre o ente federativo e a IFC.

§ 5° A IFC năo será remunerada pelos serviços previstos neste artigo.

Artigo 21 - A partilha do produto da arrecadaçăo diária deverá ser creditada pela IFC e estar disponível aos entes federativos no 1° dia útil seguinte ao da recepçăo da

informaçăo prevista na alínea "b" do § 1° do art. 20.

§ 1° Para efeito da partilha de que trata o caput, năo serăo considerados dias úteis os sábados, domingos e feriados nacionais.

§ 2° As diferenças identificadas no processo de conciliaçăo deverăo ser solucionadas até o dia útil seguinte ao previsto no caput, podendo a IFC solicitar da RAS repasse complementar,

na forma do § 1° do art. 15.

§ 3° Năo havendo soluçăo das diferenças previstas no parágrafo anterior, a IFC deverá informar de imediato ŕ RFB para as providęncias cabíveis.

§ 4° Na hipótese da permanęncia dos recursos na IFC em prazo superior a dois dias úteis, quando arrecadados diretamente, ou um dia útil, quando repassados por outra instituiçăo financeira

da RAS, a IFC recolherá ŕ Uniăo remuneraçăo equivalente ŕ taxa média referencial do Sistema Especial de Liquidaçăo e de Custódia (Selic), calculada sobre o valor desses recursos,

aplicando-se o disposto no § 1° do art. 5° da Lei n° 7.862, de 30 de outubro de 1989, na redaçăo dada pelo art. 1° da Lei n° 9.027, de 12 de abril de 1995.

§ 5° É vedado ŕ IFC dar qualquer destinaçăo ao produto da arrecadaçăo relativa ao Simples Nacional que năo aquela de mantę-lo sob sua guarda, em conta específica, desde o

acolhimento ou repasse até a partilha aos entes federativos.

Artigo 22 - Para prestar os serviços previstos nos arts. 20 e 21, a IFC deverá firmar contrato administrativo com a Uniăo, representada pela RFB, observado o disposto na

Lei n° 8.666, de 1993.

DISPOSIÇŐES FINAIS

Artigo 23 - Aplicam-se subsidiariamente a esta Resoluçăo as normas da RFB relacionadas ŕ arrecadaçăo de receitas federais.

Artigo 24 - Os agentes arrecadadores e a IFC ficam responsáveis pelas açőes ou omissőes de seus funcionários, administradores e prepostos, independentemente de dolo ou culpa.

Artigo 25 - Compete ŕ RFB a contrataçăo, o controle, a supervisăo, o acompanhamento e a fiscalizaçăo das obrigaçőes dos agentes arrecadadores e da IFC, bem como a

exigęncia dos encargos devidos, a aplicaçăo de sançőes administrativas, a classificaçăo dos recursos da Uniăo, incluídos os encargos previstos no art. 16 e no § 4° do art. 20 e as penalidades aplicadas.

Artigo 26 - A RFB disponibilizará aos demais entes federativos, no Portal do Simples Nacional, por meio de consultas e extraçăo de arquivos, as informaçőes prestadas

pelos contribuintes para geraçăo do DAS, bem como as relativas aos correspondentes valores arrecadados.

Artigo 27 - Esta Resoluçăo entra em vigor na data da sua publicaçăo.

Anexo I - DAS:

Modelo aprovado pela Resoluçăo CGSN n° 11, de 23 de julho de 2007.