Portaria CAT-12, de 29-01-10 - DOE 30-01-10

Disciplina o procedimento que deve ser observado para a requisição e fornecimento de dados e informações referentes a operações de usuários de serviços

das instituições financeiras e das entidades a ela equiparadas, nas hipóteses previstas no Decreto 54.240, de 14 de abril de 2009.

O Coordenador da Administração Tributária, tendo em vista o disposto nos artigos 8º e 9º do Decreto 54.240, de 14 de abril de 2009 e considerando o teor do artigo 198 do Código

Tributário Nacional e do inciso XVIII do artigo 4º da Lei Complementar Estadual n.º 939, de 3 de abril de 2003, bem como a conseqüente necessidade de manutenção do sigilo fiscal das informações obtidas

pela Secretaria da Fazenda nas hipóteses previstas em lei, expede a seguinte portaria:

Artigo 1º - A Secretaria da Fazenda, ao requisitar o acesso e o uso de dados e informações referentes a operações de usuários de serviços das instituições financeiras e das entidades a elas equiparadas, além

do disposto no Decreto 54.240, de 14 de abril de 2009, deverá observar o disposto nesta portaria.

Artigo 2º - A requisição de informações somente será proposta se presentes, cumulativamente, os seguintes requisitos:

I - existência de processo administrativo instaurado ou procedimento de fiscalização em curso;

II - ter sido constatada hipótese de indispensabilidade prevista no artigo 3º do Decreto nº 54.240, de 14 de abril de 2009.

Parágrafo único - na hipótese do inciso I, o procedimento de fiscalização deverá ter sido instaurado a partir da emissão de Ordem de Fiscalização, de notificação ou de ato administrativo que autorize a execução de qualquer

procedimento fiscal, conforme previsto no artigo 9º da Lei Complementar Estadual 939, de 3 de abril de 2003.

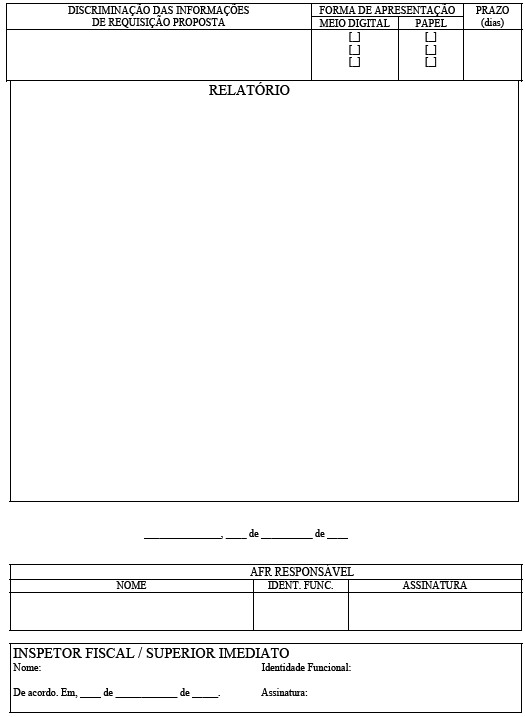

Artigo 3º - Compete ao Agente Fiscal de Rendas - AFR responsável pelo processo administrativo ou pela execução do procedimento de fiscalização em curso elaborar proposta de requisição de

informações, conforme modelo constante do Anexo I, que deverá conter:

I - a identificação:

a) do sujeito passivo submetido a procedimento de fiscalização e, quando for o caso, de seus sócios, administradores e terceiros vinculados aos fatos;

b) do processo administrativo, da Ordem de Fiscalização, notificação ou do ato administrativo que autorizou a execução do procedimento de fiscalização ou do procedimento administrativo a que estiver vinculada a análise do comportamento fiscal do contribuinte;

c) da hipótese de indispensabilidade que motivou a proposta da requisição das informações;

d) da instituição financeira ou entidade a ela equiparada destinatária da requisição de informações;

e) das informações requisitadas e do período abrangido pela requisição;

f) da forma de apresentação e prazo para o seu atendimento;

II - relatório circunstanciado, devidamente instruído, contendo, no mínimo:

a) descrição, com precisão e clareza, dos fatos que motivaram o enquadramento na hipótese de indispensabilidade, bem como de condutas pessoais constatadas ou indicadas;

b) identificação de eventual notificação anterior, feita ao sujeito passivo, para fins de obtenção das informações sobre movimentação financeira, bem assim, se for o caso, dos correspondentes atendimentos;

III - identificação do AFR responsável pela execução do procedimento fiscal.

Parágrafo único - a proposta de requisição de informações mencionada no “caput” formará novo processo administrativo, desvinculado dos procedimentos anteriores referentes ao sujeito passivo.

Artigo 4º - Compete ao Delegado Regional Tributário ou ao Diretor Executivo da Administração Tributária exarar decisão, em despacho fundamentado, sobre a proposta de requisição de informações.

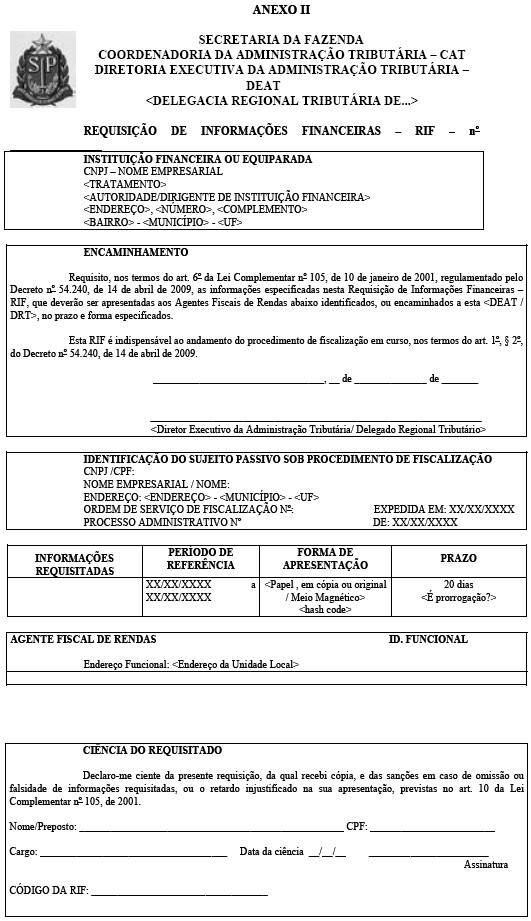

Artigo 5º - Aprovada a requisição de informações será expedido o documento denominado Requisição de Informações Financeiras - RIF, conforme modelo constante no Anexo II, que conterá no mínimo:

I - a identificação:

a) da instituição financeira ou entidade a ela equiparada destinatária da requisição de informações;

b) do sujeito passivo submetido a procedimento de fiscalização e de seus sócios, administradores e terceiros vinculados aos fatos, quando o pedido envolver estes;

c) do processo administrativo instaurado nos termos do parágrafo único do artigo 3º e, se for o caso, da Ordem de Fiscalização, notificação ou do ato administrativo que autorizou a execução do procedimento de fiscalização;

II - as informações requisitadas e o período abrangido pela requisição;

III - a forma de apresentação, prazo e local de entrega;

IV - a identificação da autoridade que a expediu;

V - identificação do AFR responsável pela execução do procedimento fiscal.

§ 1º - A requisição terá numeração sequencial e código de acesso ao portal da Secretaria da Fazenda na Internet, de modo a possibilitar, ao destinatário da requisição, a confirmação da procedência da RIF.

§ 2º - Os dados serão requisitados em mídia ótica não regravável, no formato discriminado na RIF, de forma a possibilitar a imediata análise e tratamento das informações recebidas.

§ 3º - A depender da natureza da apuração levada a efeito no curso do procedimento de fiscalização, os dados poderão ser requisitados em papel, no todo ou em parte, na forma de planilhas, cópias impressas ou, ainda, em documentos originais.

§ 4º - A requisição poderá compreender os dados cadastrais e os valores individualizados dos débitos e créditos efetuados no período objeto de verificação, relativos a operações financeiras de qualquer natureza.

§ 5º - A prestação de informações individualizadas dos documentos relativos aos dados cadastrais e aos débitos e créditos, nos termos do § 4º, poderá ser complementada por pedido de esclarecimento a respeito de detalhes das fichas

de abertura, identificação de rubricas e assinaturas apostas e, ainda, das operações efetuadas, inclusive quanto à nomenclatura, codificação ou classificação utilizadas pelas pessoas requisitadas.

§ 6º - a cópia da RIF contendo a ciência da instituição financeira ou da entidade a ela equiparada formará processo administrativo autônomo e apartado, que seguirá apensado ao processo administrativo instaurado nos termos do

parágrafo único do artigo 3º, sendo mantido sob sigilo, em face do disposto no artigo 198 do Código Tributário Nacional e no inciso XVIII do artigo 4º da Lei Complementar Estadual n.º 939, de 3 de abril de 2003.

Artigo 6º - A Requisição de Informações Financeiras - RIF será dirigida, conforme o caso, às pessoas adiante indicadas ou a seus prepostos:

I - o presidente do Banco Central do Brasil;

II - o presidente da Comissão de Valores Mobiliários;

III - presidente de instituição financeira ou de entidade a ela equiparada;

IV - gerente de agência de instituição financeira ou de entidade a ela equiparada.

§ 1º - O prazo máximo para atendimento da requisição de informações será de 20 (vinte) dias, admitida uma única prorrogação em virtude de justificação fundamentada, a critério da autoridade que expediu a requisição.

§ 2º - na hipótese de não estarem identificadas as instituições financeiras vinculadas ao sujeito passivo, a RIF poderá ser inicialmente dirigida à autoridade descrita no inciso I para prévia coleta de dados cadastrais.

Artigo 7º - Desde que não haja prejuízo ao processo administrativo ou ao procedimento de fiscalização em curso, deferida a expedição da requisição de informações pela autoridade competente, a pessoa

cujos dados e informações foram requisitados será, antes do encaminhamento da requisição às pessoas referidas no artigo 6º, formalmente notificada a apresentá-los espontaneamente no prazo de até 15 (quinze)

dias, prorrogável uma única vez a critério da autoridade competente.

Artigo 8º - As informações recebidas pela unidade requisitante serão juntadas ao processo administrativo autônomo a que se refere o § 6º do artigo 5º.

§ 1º - para a garantia do sigilo fiscal, o processo administrativo autônomo deverá ser mantido sob custódia, em condições especiais de segurança e com observância dos artigos 9º e 10, para eventual trâmite com destino a outra unidade fazendária.

§ 2º - As mídias que contiverem dados digitais serão objeto de conferência pela unidade requisitante que, após o saneamento de eventuais erros e impropriedades, extrairá 2 (dois) conjuntos de cópias adicionais, um deles

para entrega ao AFR responsável pelo procedimento de fiscalização em curso e outro como medida de segurança.

§ 3º - Salvo determinação ou autorização judicial, e ressalvada a medida de segurança descrita no § 2º, é vedada a extração de cópias dos autos do processo autônomo ou de quaisquer de suas partes.

§ 4º - Ao fim da análise da documentação recebida, o AFR responsável reunirá os elementos essenciais dos dados e informações de interesse para o procedimento em curso, elaborando planilha ou relatório a título

de resumo probatório, no qual serão indicadas as folhas e os arquivos digitais contidos no processo administrativo autônomo e utilizados como fonte do referido resumo.

§ 5º - Efetuado o lançamento de ofício por meio de Auto de Infração e Imposição de Multa - AIIM, somente as informações recebidas nos termos do “caput” e utilizadas como prova no respectivo AIIM, na

forma a que se refere o § 4º, serão incorporadas ao processo administrativo tributário relativo ao lançamento, permanecendo os processos administrativos referidos no § 6º do artigo 5º arquivados junto ao órgão que aprovou a expedição do RIF.

§ 6º - com o fim de dirimir questões inerentes ao resumo probatório, mediante requisição fundamentada, poderão ter acesso aos autos do processo administrativo autônomo os órgãos de julgamento da Secretaria

da Fazenda, a Procuradoria Geral do Estado e o Ministério Público, além do representante legal do contribuinte.

§ 7º - para a finalidade indicada no § 6º, o processo administrativo autônomo será desapensado do processo administrativo instaurado nos termos do parágrafo único do artigo 3º, e, no retorno, novamente apensado.

§ 8º - Os conjuntos de cópias adicionais extraídas nos termos do § 2º, durante a execução do procedimento serão preservados sob sigilo e custódia dos responsáveis, devendo ser arquivadas em envelopes

lacrados na unidade requisitante ao final dos trabalhos fiscais.

Artigo 9º - na expedição e tramitação do processo administrativo autônomo contendo as informações sigilosas recebidas e compiladas nos termos do artigo 8º, a unidade remetente deverá observar os seguintes procedimentos:

I - o conjunto de cópias de mídias recebido nos termos do “caput” do artigo 8º será embalado e seguirá apenso aos autos do processo;

II - os autos do processo seguirão envoltos em dois envelopes lacrados:

a) um externo, que conterá apenas o nome ou a função do destinatário e o endereço, sem qualquer anotação que indique o caráter sigiloso do conteúdo;

b) um interno, no qual serão inscritos: o nome e a função do destinatário, seu endereço e, ainda, a identificação do processo administrativo autônomo a que se refere o § 6º do artigo 5º, da requisição e do processo

administrativo instaurado nos termos do parágrafo único do artigo 3º, bem como, claramente indicada, observação de que se trata de matéria sigilosa;

III - o envelope interno será lacrado e acompanhado de recibo de controle da responsabilidade de custódia dos autos, sem prejuízo da emissão de relação de remessa;

IV - o recibo referido no inciso III conterá, necessariamente, indicações sobre o remetente, o destinatário e, ainda, a identificação do processo administrativo autônomo a que se refere o § 6º do artigo 5º, da

requisição e do processo administrativo instaurado nos termos do parágrafo único do artigo 3º.

Artigo 10 - Aos responsáveis pelo recebimento dos autos do processo administrativo contendo as informações sigilosas incumbirá:

I - verificar e registrar, se for o caso, indícios de qualquer violação ou irregularidade na correspondência recebida, dando ciência do fato ao destinatário, o qual informará ao remetente;

II - assinar, datar e devolver a relação de remessa e o recibo de controle de custódia, quando for o caso;

III - proceder ao registro do documento no sistema de protocolo, em que se anotará a existência de recibo para controle de responsabilidade de custódia.

§ 1º - O envelope interno somente será aberto pelo destinatário ou por seu representante autorizado, ocasião em que deverá ser lavrado termo de abertura de envelope contendo informações sob sigilo fiscal, que deverá integrar os respectivos autos.

§ 2º - Após o exame e a análise das informações sigilosas contidas nos autos, o destinatário deverá inseri-los em novos envelopes, e certificar de sua lacração, observando os mesmos procedimentos para a movimentação subsequente.

§ 3º - Caso constate a ocorrência de violação dos envelopes, o destinatário dos dados e informações comunicará a ocorrência ao remetente e seu superior hierárquico, para que sejam adotadas as medidas cabíveis.

Artigo 11 - em sendo cancelado o crédito tributário ou liquidado pelo sujeito passivo antes de sua inscrição em dívida ativa, os documentos recebidos nos termos do artigo 8º serão destruídos ou inutilizados,

registrando-se em termo próprio e notificando-se o sujeito passivo da destruição.

Artigo 12 - Esta portaria entra em vigor na data de sua publicação.